Carlos Montero.

En esta columna ya hemos expuesto la idea de grandes casas de inversión sobre el reciente selloff en las materias primas y los mercados de acciones europeos. Los analistas de Nomura piensan que la inestabilidad deriva de: 1) la gran exposición de los inversores al crecimiento positivo en los Mercados Emergentes. Esto es fuente de gran preocupación ya que la mayoría de los recientes datos económicos sugieren que el crecimiento en los Mercados Emergentes se ha dado la vuelta en los últimos meses. Y China parece estar liderando la tendencia, un mensaje que ha quedado bastante claro tanto en los últimos datos del PMI (PMIs y mercados) y la lista completa de esta semana de cifras de crecimiento chino. Y 2) el alto consenso y la dirección única de los inversores.

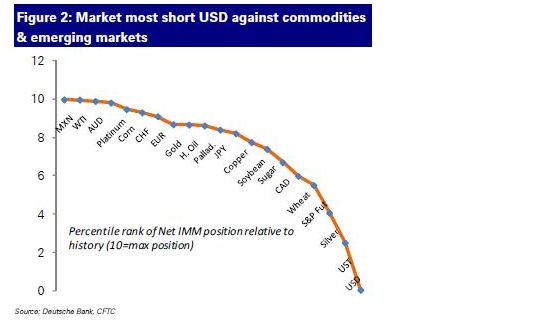

Los analistas de Deutsche Bank creen que el selloff se debe a los miedos que existen en el mercado sobre la próxima retirada del programa de compra de bonos de la Fed (QE2) en junio y al igual que los analistas de Nomura de la alta exposición larga a las commodities y las apuestas bajistas en el dólar. Según datos de la CFTC (Commodity Futures Trading Commission) las posiciones cortas sobre el dólar están muy concentradas en el espacio de los productos básicos. Aunque es difícil obtener una medida fiable de la posición de la clase de activos cruzados, la Figura 2. mide la posición neta de futuros abiertos a través de divisas, los productos básicos, acciones y bonos. Las cinco mayores posiciones cortas se concentraban en el peso mexicano, el petróleo crudo, el dólar australiano, el platino, y el maíz, mientras que las posiciones más pequeñas estaban en los bonos del Tesoro estadounidenses, plata y los futuros del S&P 500. A partir de este análisis se puede sugerir que la corrección de los precios de la plata puede estar a punto de estabilizarse mientras que el petróleo crudo y el platino pueden seguir bajando.

Los analistas de Deutsche Bank creen que el selloff se debe a los miedos que existen en el mercado sobre la próxima retirada del programa de compra de bonos de la Fed (QE2) en junio y al igual que los analistas de Nomura de la alta exposición larga a las commodities y las apuestas bajistas en el dólar. Según datos de la CFTC (Commodity Futures Trading Commission) las posiciones cortas sobre el dólar están muy concentradas en el espacio de los productos básicos. Aunque es difícil obtener una medida fiable de la posición de la clase de activos cruzados, la Figura 2. mide la posición neta de futuros abiertos a través de divisas, los productos básicos, acciones y bonos. Las cinco mayores posiciones cortas se concentraban en el peso mexicano, el petróleo crudo, el dólar australiano, el platino, y el maíz, mientras que las posiciones más pequeñas estaban en los bonos del Tesoro estadounidenses, plata y los futuros del S&P 500. A partir de este análisis se puede sugerir que la corrección de los precios de la plata puede estar a punto de estabilizarse mientras que el petróleo crudo y el platino pueden seguir bajando.

Los analistas de Societe Generale también creen que el fin de la liquidez que proporciona la QE2 está detrás de las caídas actuales. Además, apuntan a:

1. La ralentización del crecimiento mundial.

2. El tensionamiento de tipos en China.

3. El fin de la QE2 catalizará una repatriación de flujos de dinero a los Estados Unidos, un rebote del dólar y salida de posiciones de riesgo.

4. Las tensiones en la región MENA (Norte de África y Oriente Medio) persistirá, provocando una prima sobre el precio fundamental en el petróleo.

La ralentización en el crecimiento mundial se ha agravado en las últimas semanas. Un punto clave aquí son el alto precio del petróleo y la subida de los tipos a largo plazo, que han perjudicado a los consumidores y provocado una subida accidental de los inventarios. Esto debe liderar una caída de los pedidos industriales y una reducción de inventarios a lo largo de las cadenas de suministros industriales y productos básicos.

¿Qué puede catalizar otro selloff en las commodities?

Según los analistas de UBS, la ralentización del crecimiento y el endurecimiento monetario en China ya están descontados en el precio. Sin embargo, creen que todavía tiene que descontarse el impacto del fin de la QE2 en el flujo de capitales, el dólar y la salida de posiciones de riesgo. Consideran que la dinámica a la que nos abocamos es exactamente la opuesta a la observada en el cuarto trimestre de 2010, cuando los Estados Unidos se embarcó en la QE2.

Cuando la Fed compra bonos, baja las rentabilidades de los bonos en relación a otros activos – forzando a las carteras a elevar su curva de riesgo. Ese cambio incorpora fuertes flujos de capital al extranjero – que se puede ver en el espectacular aumento de las reservas de divisas en los últimos meses. Entonces las autoridades de los mercados emergentes imprimen moneda nacional para comprar dólares, para evitar una apreciación cambiaria excesiva. Esto provoca a continuación la subida de los depósitos en los bancos, provocando un auge en los préstamos – alcista para las commodities, con los consiguientes efectos sobre las divisas de las materias primas y flujos especulativos …

Cuando la Fed termine la QE2, los rendimientos del Tesoro subirán en relación a los activos de riesgo – haciéndolos más atractivos, y obligando a que haya rotación de cartera hacia abajo en la curva de riesgo. Eso provocará que el capital fluya de vuelta a los EE.UU. – impulsando directamente al dólar. Obligará a los bancos centrales de los países emergentes a retirar moneda nacional ante la salida de dólares, lo que llevará a un estancamiento del crecimiento de los depósitos bancarios y la paralización en el crecimiento del crédito. Y esto a su vez desencadena una reversión de los flujos especulativos.

UBS cree que si el ciclo de la QE2 duró 9 meses, llevará unos 3 meses revertirlo – desde mayo hasta agosto de 2011. Así aconsejan cambiar las posiciones tácticas desde: 1) Largos en commodities y Emergentes, y cortos en dólar y bonos hasta 2) Largos en el dólar y bonos, y cortos en commodities y emergentes.

Fuentes: Nomura, Deutsche Bank y UBS