¡Sorpresa! ¡Los bancos mantienen estables sus tasas!

Ayer mencioné que una subida de tasas de interés por parte del Norges Bank era algo tan seguro como el suelo del Banco Nacional Suizo (SNB) en el EUR/CHF

Ayer mencioné que una subida de tasas de interés por parte del Norges Bank era algo tan seguro como el suelo del Banco Nacional Suizo (SNB) en el EUR/CHF. Lo dije como una broma, pero al final resultó ser cierto. El Norges Bank no recortó tasas de interés. Valga como muestra de las expectativas del mercado el que el USD/NOK, que había estado subiendo hasta el momento del anuncio, se desplomara inmediatamente un 4%: una reacción casi tan grande como ante la declaración del FOMC. Desde entonces se ha mantenido en torno a esos niveles. El gobernador Olsen ha sonado muy parecido al gobernador del Banco de Canadá, Poloz,

cuando dijo que el Banco había rebajado tasas de interés en diciembre “como una cobertura contra una evolución mucho más débil en la economía real”, y explicó que la debilidad “no se ha manifestado hasta ahora; ello nos da ahora la oportunidad de esperar y ver”. La caída en los precios del petróleo no ha dañado la economía tanto como se esperaba, mientras que los precios de la vivienda siguen subiendo, explicó. Aunque Olsen se reservó la promesa de rebajas de tasas de interés en el futuro si la economía evoluciona como espera, el mercado no obstante se reajustó rápidamente y la NOK se apreció un 2,4% contra el USD. La NOK podría seguir siendo una ganadora si la economía aguanta mejor de lo previsto. Con una tasa interanual de crecimiento del PIB del 3,2%, y una inflación medida mediante IPC del 1,9%, ciertamente es una de las economías principales más saludables. Mientras siga ahí, la NOK debería ser capaz de superar al EUR.

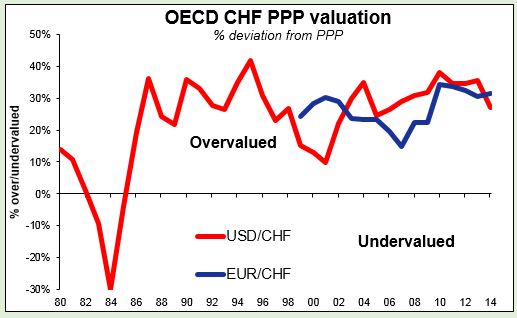

Entretanto, el SNB sonó parecido al RBA y al RBNZ, ya que se quejó de que “el franco suizo está significativamente sobrevalorado y debería seguir debilitándose con el tiempo”. Ciertamente llevan razón en que está sobrevalorado, pero de acuerdo con la OCDE ha estado significativamente sobrevalorado desde 1987 (una sobrevaloración del 36% con respecto al USD en aquel entonces), por lo que yo no aguantaría mi respiración a la espera de un gran cambio. El SNB dijo que “seguiría activo en el mercado de moneda extranjera, según fuera necesario, a fin de influir en las condiciones monetarias”. No obstante, rebajó “sustancialmente” su pronóstico para la inflación, que no espera que vuelva a ser positiva hasta el primer trimestre de 2017 (se ha mantenido de manera bastante estable en deflación desde el cuarto trimestre de 2011). Parece que ni siquiera ellos están dispuestos a apostar por su propio éxito. Pienso que el USD/CHF sigue siendo una compra, pero sólo a causa de la fortaleza del dólar; en mi opinión al EUR/CHF le costará mantenerse estable y lo más probable es que derive a la baja.

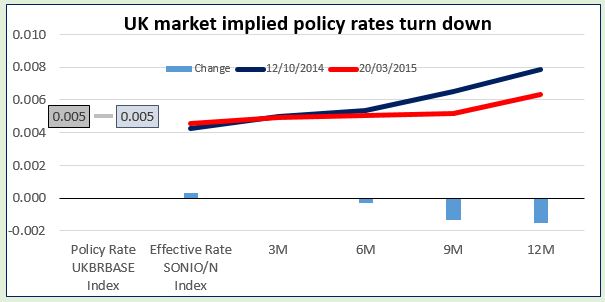

OECD CHF PPP valuationLa GBP fue ayer la mayor perdedora tras una comparecencia del jefe economista del Banco de Inglaterra, Andrew Haldane. Dijo que aunque no veía una razón inmediata para mover arriba o abajo las tasas de interés, “creo que las probabilidades de una subida o una rebaja de tasas están equilibradas en líneas generales”. Esto contrasta con la postura que se asumía en el comité de política monetaria (MPC) del Banco, que se supone está planteándose en qué momento subirá tasas, de manera muy similar a la Fed. Aunque los mercados han postergado la fecha prevista para el endurecimiento monetario por parte del Banco, se ha asumido que la cuestión era “cuándo”, no si se haría. Haldane sólo es un miembro del MPC y sus comentarios están en contradicción con los del gobernador Carney, quién afirmó recientemente que sería “extremadamente imprudente” rebajar tasas de interés o retomar la QE, salvo que la inflación baja estuviera dañando el crecimiento de los salarios, el gasto del consumidor y las inversiones empresariales. No obstante, como jefe economista, las palabras de Haldane tienen peso. Reabrir este debate, añadido a la incertidumbre política que afronta en este momento la libra, supone un telón de fondo problemático para la GBP. Ahora soy bajista sobre la divisa en todos los frentes. UK market implied policy rates turn downPuntos a destacar para hoy: Vuelven las preocupaciones por Grecia Durante la jornada europea los inversores probablemente trasladarán su atención de nuevo a la política, ya que Grecia ha de refinanciar 1,6 mil millones de EUR en notas a corto plazo, devolver 350 millones de EUR al FMI y pagar en torno a 110 millones en intereses al BCE. También vencen los pagos de un swap organizado originalmente por Goldman Sachs en 2001 (uno de los famosos swaps que disimularon la posición fiscal de Grecia de modo que pudiera cualificar para la membrecía del Euro. Grecia reunió 1,3 mil millones de EUR en una subasta de notas del Tesoro este miércoles, pero la restante cantidad sencillamente reducirá la liquidez disponible en el país. De la manera en que van las cosas, será cuestión de semanas antes de que Grecia se quede sin dinero. Para empeorarlo todo, los comentarios del presidente del Eurogrupo Jeroen Dijsselbloem respecto a que Grecia posiblemente podría imponer controles de capital ha disparado las retiradas de dinero de los bancos, estimadas en unos 300 millones de EUR al día y que prácticamente usan todo el incremento de 400 millones de EUR en la Ayuda de Liquidez de Emergencia (ELA) que concedió recientemente el BCE. No es ninguna sorpresa que los valores bancarios griegos se estén desplomando pese a que en otras partes de Europa los valores bancarios vayan bien. Las tensiones entre Grecia y sus acreedores escalaron la semana pasada, con aquellos presentando una queja formal contra el ministro de finanzas alemán y estos diciendo que no pueden descartar que Grecia abandone el euro. El primer ministro griego Tsipras se reúne este lunes con la canciller alemana Merkel; veremos si pueden darse un beso de paz y recuperar diálogo, o si el intercambio de puntos de vista tan sólo sirve para empeorar las cosas. Greek bank stocks vs European bank stocksEn cuanto a indicadores, sale la balanza por cuenta corriente de la Eurozona para el mes de enero.

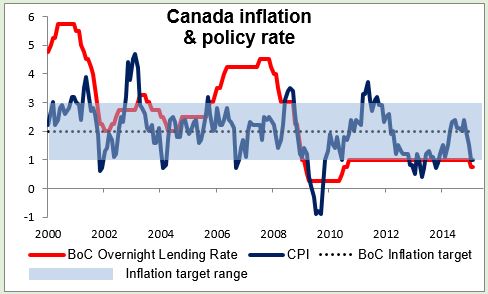

En Canadá, se espera que la inflación medida mediante IPC del mes de febrero se frene con respecto al mes previo y caiga por debajo del suelo del rango-objetivo de 1%-3% dispuesto por el Banco, lo que incrementa la presión sobre el Banco de Canadá para que relaje más su política monetaria. Junto con los bajos precios del petróleo, probablemente esto mantenga al CAD sometido a presión vendedora. Canada Inflation & pollcy rateEn cuanto a comparecencias, durante la sesión americana hablan el presidente de la Fed de Atlanta Dennis Lockhart y el presidente de la Fed de Chicago Charles Evans. Será interesante escuchar sus comentarios sobre la decisión del FOMC.

Finalmente, ¡no se pierdan hoy el eclipse!

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov