Parece que nos preparamos para un nuevo ataque a esa línea al iniciarse la sesión esta mañana. No obstante, el telón de fondo fundamental es ligeramente diferente, ya que el mercado de bonos ignoró ayer los débiles datos de EE. UU. Las expectativas sobre las tasas de los fondos federales subieron ayer 3 pbs, mientras que las rentabilidades de los bonos subieron 4-5 pbs en toda la curva y las expectativas de inflación también subieron, quizás por la subida en los precios del crudo (ver abajo). Entretanto, el mercado FX parece estarse asentando y alcanzando más consenso, como muestra el rango cada vez más estrecho del EUR/USD a cada día que pasa: 3,99% el pasado jueves, 2,53% el viernes, 1.74% el lunes, 1.27% el martes y 1,04% el miércoles. La gran pregunta es qué en qué dirección romperá el mercado: por encima de los 1.10 o por debajo de 1.0890 (véase la sección técnica para más detalles).

El petróleo se dispara por los ataques aéreos saudíes Los precios del petróleo cayeron inicialmente este miércoles, después de que la Administración para la Información sobre Energía (EIA) de los EE. UU. confirmó un nuevo incremento en los inventarios de petróleo, pero luego el mercado se giró y los precios subieron con fuerza por noticias de que Arabia Saudí había comenzado a bombardear objetivos en Yemen. La ofensiva saudí incrementa las posibilidades de que los suministros desde Oriente Medio se puedan ver interferidos. Yemen no es un gran productor de petróleo (sólo genera 133.000 b/d) pero en un extremo del país quedan los estrechos de Bab el-Mandab, un pequeño corredor acuático de 3,2 km (2 millas). Se estima que unos 3,8 millones de b/d fluyen a través de este estrecho pasaje en los petroleros que navegan desde el Golfo Pérsico hasta el Canal de Suez. Si se cerrara, los petroleros tendrían que navegar en torno a África para alcanzar los mercados de Europa y América, lo que añadiría muchos días al viaje y elevaría considerablemente los costes del transporte.

Mi punto de vista, no obstante, es que en los últimos meses hemos visto numerosas amenazas a los suministros de Oriente Medio, como el colapso de Libia y el avance del ISIS en Irak, y hasta ahora el suministro sólo ha aumentado. Voy a ser optimista y a asumir que también esta vez será una falsa alarma. Entretanto, los inventarios de EE. UU. no dejan de subir y subir, como han mostrado los últimos datos. Al ritmo actual, la capacidad del almacenamiento del puerto de Cushing, Oklahoma, el principal puerto de carga de EE. UU., estará completa a finales de junio. ¿Entonces qué? Nada que hacer, salvo soltar petróleo al mercado a cualquier precio. Así que, asumiendo que la incursión saudí no dé lugar a una interrupción del suministro, mi expectativa es que los precios marquen nuevos mínimos en los próximos meses. Sin embargo, es imposible saber cuándo el mercado se girará de preocuparse sobre los combates a preocuparse de nuevo por el almacenamiento. Depende de la evolución militar, que nadie puede predecir.

No obstante, la creciente tensión en Oriente Medio probablemente influya en los mercados de divisas. El AUD y el NZD han sido las divisas con peor comportamiento en el horario nocturno ya que la aversión al riesgo ha impactado sobre el mercado, mientras que el JPY y las divisas sensibles al petróleo NOK y CAD se han apreciado.

Puntos a destacar para hoy: Durante la jornada europea tenemos las cifras de PIB para el cuarto trimestre en Francia. Dado que se espera que los datos definitivos confirmen la cifra preliminar de crecimiento, la reacción del mercado podría ser limitada, como es habitual.

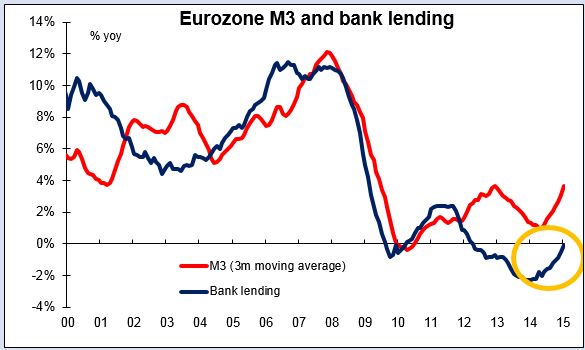

El pronóstico para la oferta monetaria M3 de la Eurozona es que haya subido en febrero un 4,3% en tasa interanual, una ligera aceleración respecto al 4,1% de enero. Se espera que la media móvil de 3 meses acelere si el pronóstico se cumple. También podríamos ver girarse a positivo los créditos banacarios en tasa interanual por primera vez desde marzo de 2012. Tales cifras sugerirían que las medidas preliminares del BCE para impulsar el crecimiento de la oferta monetaria, como las operaciones escogidas de refinanciación a largo plazo (TLTROs) ya estaban ejerciendo efecto antes incluso de que comenzara el programa QE en marzo. Ello contribuiría a los recientes datos que indican una incipiente recuperación en la economía europea.

En Suecia se espera que el superávit comercial de febrero se incremente un poco. Esto podría fortalecer algo a la SEK.

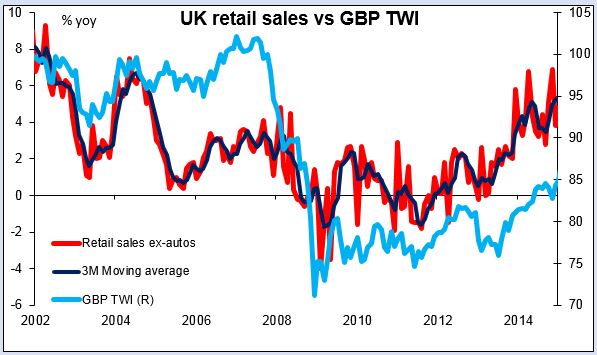

En el Reino Unido las ventas minoristas de febrero se espera que suban, un giro con respecto al mes previo. Esto podría fortalecer a la GBP, al menos temporalmente, ya que el aumento de las ventas minoristas en el Reino Unido generalmente se asocia a una libra más fuerte. No está claro, sin embargo, si es la economía o la política lo que predomina en estos momentos sobre la libra. O quizás se esté viendo afectada por los comentarios del gobernador Carney y sus amigos respecto a la trayectoria probable de las tasas de interés.

En los EE. UU. tenemos el dato preliminar de peticiones de ayuda por desempleo para la semana terminada el 21 de marzo. También sale el PMI Markit preliminar del sector servicios para el mes de marzo.

Tenemos varias comparecencias en la agenda del jueves: hablan el presidente de la Fed de St. Louis, James Bullard, el presidente de la Fed de Atlanta Dennis Lockhart, el presidente del BCE Mario Draghi y el gobernador del Banco de Canadá Stephen Poloz.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov