el USD se beneficia El EUR/USD consiguió ayer llegar por encima de los 1.10 durante un tiempo relativamente prolongado, cerca de cinco horas, pero ya estaba de nuevo por debajo de ese nivel cuando las peticiones de ayudas por desempleo en EE. UU. salieron mejor de lo esperado. Incluso si muchos de los indicadores económicos de EE. UU. están saliendo por debajo de las expectativas, los datos de empleo siguen siendo fuertes, y ese es uno de los dos puntos clave para la Fed. El crecimiento no está en el mandato de la Fed, el “pleno empleo” sí.

Los signos de que el empleo continúa fuerte hicieron subir las expectativas sobre tasas de los fondos federales y las rentabilidades de los bonos, y apoyaron al dólar en todos los cruces. ¡Los rumores sobre el fin del rally del dólar eran bastante prematuros! Los mercados aguardarán a escuchar lo que la presidenta de la Fed Janet Yellen tuviera que decir sobre el tema más avanzada la jornada (ver más abajo).

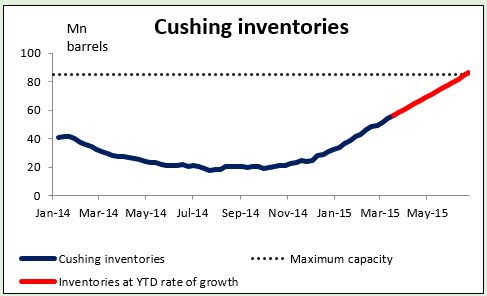

Todo el mundo piensa que la producción de EE. UU. caería cuando cayeran los precios, dado que gran parte de la producción de EE. UU. viene del “fracking”, que es caro. Sin embargo, eso no ha sucedido. Por el contrario, la producción de petróleo de EE. UU. sigue subiendo y podría estar en un nivel récord. No obstante, a los productores de EE. UU. no se les permite exportar petróleo. Así que gran parte de la creciente producción va a almacenamiento. Los inventarios han subido durante 11 semanas consecutivas, la racha de subidas más larga registrada, y están ahora también en niveles récord.

Desafortunadamente, hay un límite a cuánto petróleo se puede poner en almacenamiento. Tan sólo hay un número limitado de tanques de petróleo en el mundo. Los inventarios en Cushing han venido subiendo durante este año un poco más de 2 millones de barriles por semana. Cushing tan sólo dispone de almacenamiento para 85 millones de barriles de petróleo. Después de eso, no hay nada que puedan hacer salvo deshacerse del petróleo en el mercado a cualquier precio.

¡Así que en Junio la producción en EE. UU. probablemente se dispare justo cuando los tanques de almacenamiento se llenan! Si eso sucede, entonces los precios del crudo podrían desplomarse. De hecho, es probable que se desplomen antes, al prepararse los inversores para la eventualidad. Este es el motivo por el que estoy bajista en el petróleo para los próximos meses, y en las monedas vinculadas al crudo, particularmente el CAD, la NOK, el AUD y el RUB.

Por supuesto, esto depende de mi supuesto de que los combates en Oriente Medio no interfieran allí con la producción de petróleo o su embarque. Si lo hacen, entonces todas las apuestas cambian. Eso podría cambiar todo el panorama en los mercados financieros.

Puntos a destacar para hoy: Durante la jornada europea sale el dato francés de confianza del consumidor en marzo.

Desde Suecia el pronóstico para las ventas minoristas de febrero es que deceleren un poco. Tras la floja encuesta de tendencia económica publicada este martes, otra cifra floja probablemente debilite un poco a la SEK.

En Noruega se espera que la tasa no oficial de desempleo de marzo se mantenga sin cambios al 3,0% mientras que el pronóstico para las ventas minoristas de febrero es que reboten desde el mes anterior. Sumados a la subida de los precios del petróleo debido a la lucha en Yemen, es probable que los datos positivos mantengan apoyada a la NOK.

En los EE. UU. se espera que la 3ª estimación del PIB del cuarto trimestre muestre que la economía de los EE. UU. se expandió a un ritmo más rápido que en la 2ª estimación. También sale la 3ª estimación del índice de gastos personales subyacentes, la medición de inflación favorita de la Fed. Una fuerte lectura podría fortalecer al USD. Sale el dato definitivo de sentimiento del consumidor de la Universidad de Michigan para el mes de marzo, junto con las encuestas de expectativas de inflación a 1 año y de 5 a 10 años.

Cuatro gobernadores de bancos centrales y un vicepresidente hablan este viernes: el gobernador del Banco de Inglaterra, Mark Carney, el vicepresidente de la Fed Stanley Fischer, el gobernador del Riksbank, Stefan Ingves, el gobernador del Norges Bank, Oeystein Olsen y la presidenta de la Fed, Janet Yellen. Yellen habla de política monetaria en la conferencia de la Fed de San Francisco titulada “La nueva normalidad en política monetaria”. También responderá preguntas de la audiencia.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov