El dólar abría al alza en Europa frente a casi todas las divisas del G10 y emergentes que seguimos, pese a que las expectativas sobre los fondos federales finalizaron el viernes más bajas, y las rentabilidades de los bonos descendieron un poco. La presidenta de la Fed Janet Yellen dijo que “las condiciones podrían justificar un incremento en el objetivo de la tasa de los fondos federales en algún momento de este año” pero las tasas subirían “sólo gradualmente” y ese endurecimiento monetario podría incluso darse la vuelta si las condiciones lo justificaran. Estos comentarios iban bastante en línea con lo que los cargos de la Fed han estado diciendo hasta ahora. A juzgar por la respuesta del mercado, no obstante, las declaraciones incrementaron la convicción del mercado de que se acerca una subida de tasas de interés (de ahí el dólar más fuerte) al tiempo que se rebaja la trayectoria para los incrementos de tasas de interés que asume el mercado (de ahí la bajada en las tasas de interés).

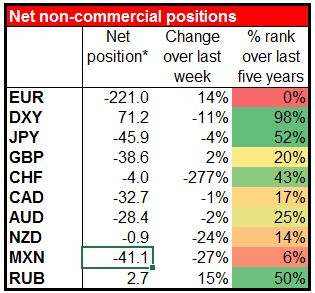

• El informe Commitment of Traders (COT)

mostró que aunque los inversores se volvieron en general bastante menos alcistas sobre el USD, redujeron posiciones largas en el DXY y cerraron algunas posiciones cortas, también incrementaron las posiciones cortas netas sobre el EUR en un sustancial 14%, hasta una posición corta récord. Esto sugiere que además de fortaleza en el USD es probable que veamos debilidad en el EUR durante la próxima semana. La facilitación cuantitativa, junto con los problemas de Grecia, probablemente están tras ello.

• De acuerdo con el periódico griego Kathimerini, incluso si hubiera un acuerdo general entre Grecia y sus acreedores, es improbable que los ministros de finanzas de la Eurozona se reúnan esta semana o incluso la que viene para aprobar la asignación de incluso una parte de los 7,2 mil millones de EUR que quedan del dinero del rescate. Parte del motivo son las vacaciones de Semana Santa, que comienzan este próximo domingo de acuerdo con el calendario occidental, y el siguiente domingo conforme al calendario ortodoxo griego. Pero también parece que los tecnócratas han hecho tan sólo “progresos limitados”, según afirma el periódico.

• El problema es, ¿cuánto le queda realmente a Grecia? ¿Cuánto dinero tiene y durante cuánto tiempo puede financiarse a sí misma? Algunos informes han dicho que se quedará sin dinero para el 8 de abril. Si es así, y ni tan siquiera han resuelto sus diferencias a estas alturas, entonces podemos prepararnos para algunas tensiones de último minuto.

• El petróleo se desploma por un posible acuerdo con Irán El petróleo se desplomó este viernes cuando los diplomáticos avanzaron hacia un acuerdo sobre el problema nuclear iraní. Resolver ese problema liberaría cerca de 1 millón de b/d de suministro para el mercado mundial, empeorando el problema de exceso de suministro. Puede ser que los participantes del mercado esperen que Irán coopere a fin de lograr un acuerdo, lo que no sólo liberaría petróleo iraní al mercado, sino que también reduciría el riesgo de una interrupción del suministro por la incursión saudí en Yemen. Sigo bajista respecto al petróleo debido al incremento en la oferta de los EE. UU., tal y como mencioné el viernes, independientemente de lo que suceda con Irán. Esto sugeriría que las posiciones largas en USD/CAD y USD/NOK podrían resultar rentables.

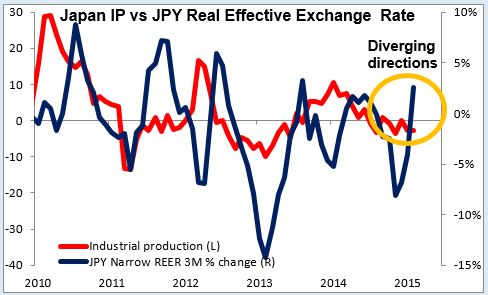

• La producción industrial de Japón cayó en febrero La producción industrial cayó un 3,4% m/m, una caída mayor de lo esperado. Parte del descenso podría deberse al Año Nuevo chino en febrero. No obstante, el dato ilustra la fragilidad de la recuperación de Japón, y es probable que reafirme el compromiso de los administradores con una moneda más débil que anime las exportaciones. Negativo para el JPY.

• El Banco Nacional Suizo publica sus datos semanales de depósitos a la vista, que podrían mostrar si el Banco ha intervenido en el mercado FX en la semana terminada el 27 de marzo. Los indicios de intervención podrían debilitar un poco al CHF. Hasta ahora el SNB no parece haber intervenido: por el contrario, los depósitos se han reducido un poco. Sin embargo, el EUR/CHF ha comenzado a moverse de nuevo a la baja últimamente, y por consiguiente valdrá la pena observar si se han resistido a ese movimiento.

• En el Reino Unido tenemos las hipotecas aprobadas en febrero.

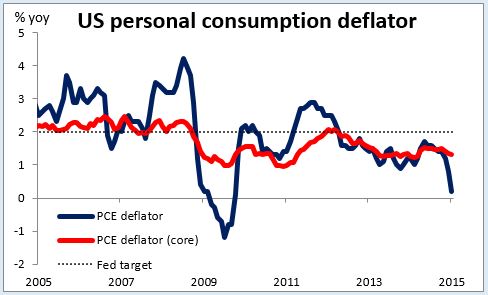

• En los EE. UU. tenemos los ingresos y gastos personales de febrero. Se espera que los ingresos personales suban al mismo ritmo que anteriormente al tiempo que la previsión para los gastos personales es que suban, un giro con respecto al mes previo. También salen la tasa interanual nacional del deflactor del PCE y el PCE subyacente. Se espera que la tasa interanual del deflactor del PCE suba un poco mientras que el pronóstico para la tasa de PCE subyacente es que siga sin cambios, en línea con la 3ª estimación del PCE subyacente para el cuarto trimestre en las cifras de PIB del pasado viernes. También salen las ventas de viviendas pendientes de formalizar en febrero y el índice manufacturero de la Fed de Dallas para el mes de marzo.

• Este miércoles durante la sesión asiática el Banco de Japón publica su encuesta Tankan de confianza empresarial para el T1. Los pronósticos para todos los índices de grandes y de pequeñas empresas son de subida. Esto sería un resultado favorable para las bolsas japonesas, y el USD/JPY podría subir.

• También está prevista la publicación de las cifras de PMI manufacturero de marzo en varios países europeos, el Reino Unido y la cifra definitiva para el conjunto de la Eurozona. Como es habitual, los pronósticos definitivos para las cifras francesas, alemanas y de la Eurozona son los mismos que las estimaciones preliminares. En los EE. UU. el principal evento será el informe ADP de empleo publicado como es habitual dos días antes del NFP. Se espera que el informe ADP muestre que el número de nuevos empleos en marzo aumentó con respecto a febrero, lo que podría resultar favorable al USD. También sale el PMI ISM manufacturero.

• El jueves el único indicador digno de mención que tenemos es el PMI de la construcción en el Reino Unido para el mes de marzo. Se publicarán las actas de la reunión del BCE en marzo, lo que arrojará alguna luz sobre las opiniones de los miembros respecto a la QE.

• ¡El viernes es día de nóminas no agrícolas (NFP)! El consenso del mercado es un incremento de 250k en las nóminas de marzo, a la baja desde las 295k de febrero. El incremento esperado para marzo parece moderado en comparación con los sorprendentes incrementos de los últimos meses. No obstante, aún sería una fuerte cifra, consistente con un mercado laboral que mejora. El pronóstico para la tasa de paro es que siga sin cambios en el 5,5%, mientras que los ingresos promedio por hora trabajada se espera que aceleren un poco en tasa interanual. Un dato de trabajo robusto, en línea con las estimaciones, mantendría a la Fed en ruta a subir tasas este año, lo que podría ayudar a que el USD recupere su glamour perdido. En otras partes del mundo, Viernes Santo será festivo nacional en Europa, Australia, Nueva Zelanda y Canadá.