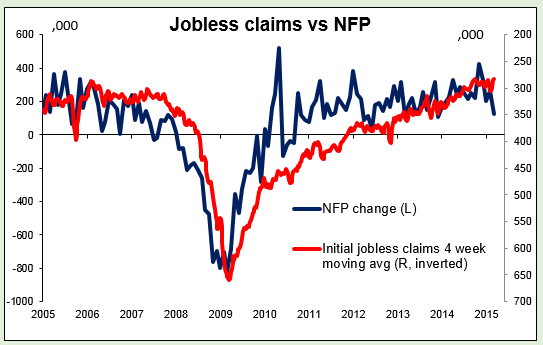

El dólar subió frente a todas las divisas del G10 y también frente a las de los mercados emergentes que seguimos, pues el mercado cada vez más convencido de que es probable que la Fed suba los tipos de interés este año. Probablemente el acicate fue el relativamente modesto aumento de las solicitudes de subsidio en la primera semana de abril, hasta 281k desde el mínimo, próximo al récord, de 267k de finales de marzo. (El mínimo histórico de solicitudes de subsidio fue de 259k en abril de 2000, cuando la población del país era un 12% más baja.) Aún faltan varias semanas para que el número de solicitudes incluya la semana de encuesta para el empleo de abril, pero la media de cuatro semanas de 282,85k no queda muy lejos del mínimo récord de 266,25k, también registrado en abril de 2000. Eso me hace pensar que quizá el débil informe de NFP de marzo era una anomalía causada por el mal tiempo y que probablemente vayamos a ver mejores cifras de empleo en abril, lo cual ayudaría a convencer a los indecisos del FOMC.

Al parecer muchas más personas tienen esta misma idea, porque las expectativas sobre el tipo de los fondos federales subieron otros 4,5 pb a la larga. Los futuros de los fondos federales han borrado ya todo el movimiento provocado por la NFP del pasado viernes. Hemos vuelto a donde estábamos antes de su publicación. No es de extrañar, pues, que el dólar esté sustancialmente más alto frente a la mayoría de las divisas del G10 que antes de la publicación de las cifras de la NFP y la capitulación de los últimos bajistas del dólar.

La inflación de China, estable. El IPC chino de marzo se mantuvo sin cambios en el 1,4%, en contra de la ligera desaceleración esperada, y se redujo un poco la deflación de precios de producción, desde el -4,8% hasta el -4,6% anual. La mayor parte de la inflación aún se debe a los precios de los alimentos, que están subiendo un 2,3% anual; los precios no alimentarios solo han subido un 0,9%. China sigue siendo un foco de presión deflacionaria para el resto del mundo, aunque este mes no va a peor. AUD y NZD perdieron fuerza ante la noticia, ¿tal vez porque representa una menor probabilidad de estímulo del Banco Popular de China? (quizá la teoría de que «malas noticias son buenas noticias»), pero el impacto se diluye con rapidez.

Destacados de hoy. Durante la sesión europea, se espera una caída de la cifra de producción industrial de Francia correspondiente a febrero, un cambio de sentido con respecto al mes anterior.

En Noruega, se prevé que haya habido una aceleración del IPC en marzo, probablemente a causa de la gradual disipación del efecto de la bajada de precios del crudo. Eso podría sumarse a los sólidos fundamentos del país para respaldar temporalmente la corona. También está al caer el dato de la producción industrial de febrero pero no hay predicciones disponibles.

En Reino Unido, se prevé que la cifra de producción industrial de febrero haya subido un 0,3% mensual tras la inesperada caída del 0,1% mensual de enero. Un dato fuerte podría resultar positivo para la libra.

En Canadá, el titular será la tasa de paro de marzo. El pronóstico es que la tasa subirá un poco, y que el empleo no muestre cambios con respecto al mes anterior. El aumento de la tasa de paro podría debilitar el CAD a su publicación.

Tenemos un orador del BCE y dos de la Fed en la agenda del viernes: hablarán el miembro del consejo de gobierno del BCE, Carlos Costa, y los presidentes de la Fed de Richmond, Jeffrey Lacker, y de Minneapolis, Narayana Kocherlakota.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov