El dólar está abriendo más débil en Europa en la mañana del martes sin datos reales que yo pueda ver como causantes del movimiento. Las expectativas sobre los fondos federales se retrajeron un poco, la primera bajada en una semana, a pesar incluso de que el presidente de la Fed de San Francisco, John Williams, dijo que veía menor el riesgo de que la economía de EEUU entrase en recesión una vez que la Fed comenzase la subida de tipos. Entre las divisas del G10, el dólar solo estaba más alto frente al EUR, mientras que el JPY era el gran ganador (véase más abajo).

El FT dice que Grecia se está preparando para la quiebra. El Financial Times dice hoy que Grecia está preparándose para declararse en quiebra, salvo que pueda llegar a un acuerdo con sus acreedores internacionales a últimos de abril.

Afirma que el Gobierno ha decidido retener 2500M euros que debe pagar en mayo y junio al FMI si no se alcanza un acuerdo. El periódico advierte de que el aviso podría ser solo una táctica de negociación, pero que en cualquier caso destaca la realidad de que el país se está quedando rápidamente sin dinero. «Hemos llegado al final del camino. Si los europeos no quieren entregar el dinero del rescate, no hay alternativa [a la quiebra]», según palabras de un funcionario del Gobierno citado por el diario, aunque otro funcionario griego lo negó. Una quiebra conllevaría sin duda la suspensión de los fondos de asistencia del BCE al sector financiero griego, el cierre de los bancos de Grecia, el control de capitales y el aumento de la inestabilidad económica. Según el dominical alemán Frankfurter Allgemeine Sonntagszeitung (FAS), el jueves pasado el eurogrupo de trabajo de viceministros de economía concedió a Grecia seis días laborables (al parecer hasta el lunes 20 de abril) para presentar un plan de reforma económica corregido antes de que los de ministros de economía de la eurozona se reúnan el 24 de abril para decidir si desbloquean fondos de emergencia para mantener Grecia a flote. Su apreciación es que la crisis está a la vuelta de la esquina. Si el país no puede tener preparado un plan aceptable para el próximo lunes, el juego podría haber terminado. Por supuesto, «aceptable» es un término flexible. Yo creo que el curso más probable de los acontecimientos es que Grecia se presente con algo más del gusto de Europa y que al Unión lo considere suficiente para evitar una crisis. De todos modos, en las actividades humanas nada es seguro.

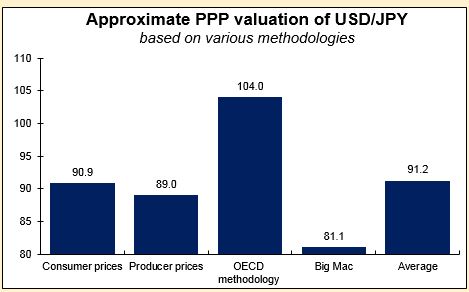

El JPY se dispara con los comentarios del consejero de Abe. Koichi Hamada, un consejero del primer ministro japonés Abe, dijo ayer que «la venta del yen está acercándose poco a poco a su límite». Afirmó que, basándose en la paridad del poder adquisitivo (PPP), 105 podría ser un nivel más adecuado para el par USD/JPY. Eso coincide plenamente con los cálculos de la OCDE para Japón. De todos modos, la PPP nunca ha limitado mucho el yen. USD/JPY estuvo sobrevalorado durante años en la PPP, así que ¿por qué no podría estar también infravalorado durante años? Parece que actualmente hay cierta resistencia política en Japón a debilitar más el yen. De todos modos, el hecho de que el Banco de Japón haya fracasado estrepitosamente en su intento de alcanzar el objetivo del 2% de inflación, sumado a la necesidad de mantener la competitividad, me hace pensar que probablemente no solo se resista a la apreciación de la moneda, sino que anime más depreciaciones. Mantengo mi actitud bajista con respecto al yen.

Destacados de hoy. Durante la jornada europea, se espera una reducción de la tasa de paro publicada por el sistema de empleo sueco desde el 4,2% hasta el 4,0%. Se prevé una aceleración del IPC previsto para marzo en Suecia desde el +0,1% hasta el +0.3% interanual. El 18 de marzo, el Riksbank aplicó nuevas medidas para combatir el bajo crecimiento del IPC. El banco rebajó los tipos de interés hasta el -0,25% y extendió su plan de compras vinculadas al Gobierno más allá de lo previsto por decisiones de políticas. Con la tasa de inflación moviéndose en la dirección conveniente, yo esperaría que el banco se mantuviera a la espera en su reunión de políticas del 29 de abril, y esperaría a ver si los efectos positivos de las citadas medidas se mantienen. Aunque al banco no le guste una corona fuerte, las cifras del IPC probablemente respaldarán la corona, al menos durante un tiempo. Teniendo en cuenta la postura del banco ante la SEK y que el USD es la divisa más atractiva entre sus principales equivalentes, yo esperaría que una posible bajada del par USD/SEK mañana, a remolque de los datos del IPC, ofrezca nuevas oportunidades de compra.

Destacados de hoy. Durante la jornada europea, se espera una reducción de la tasa de paro publicada por el sistema de empleo sueco desde el 4,2% hasta el 4,0%. Se prevé una aceleración del IPC previsto para marzo en Suecia desde el +0,1% hasta el +0.3% interanual. El 18 de marzo, el Riksbank aplicó nuevas medidas para combatir el bajo crecimiento del IPC. El banco rebajó los tipos de interés hasta el -0,25% y extendió su plan de compras vinculadas al Gobierno más allá de lo previsto por decisiones de políticas. Con la tasa de inflación moviéndose en la dirección conveniente, yo esperaría que el banco se mantuviera a la espera en su reunión de políticas del 29 de abril, y esperaría a ver si los efectos positivos de las citadas medidas se mantienen. Aunque al banco no le guste una corona fuerte, las cifras del IPC probablemente respaldarán la corona, al menos durante un tiempo. Teniendo en cuenta la postura del banco ante la SEK y que el USD es la divisa más atractiva entre sus principales equivalentes, yo esperaría que una posible bajada del par USD/SEK mañana, a remolque de los datos del IPC, ofrezca nuevas oportunidades de compra.

El BCE publica su Informe de Créditos Bancarios del 1T de 2015. Este será el primer informe después de que el banco iniciase su programa de inyección de liquidez, así que podría mostrar si los esfuerzos del BCE han animado a los bancos a prestar. En enero los créditos solo se redujeron un 0,1% interanual y parecen listos para entrar en territorio positivo, tras haber estado sufriendo caídas interanuales desde mayo de 2012.

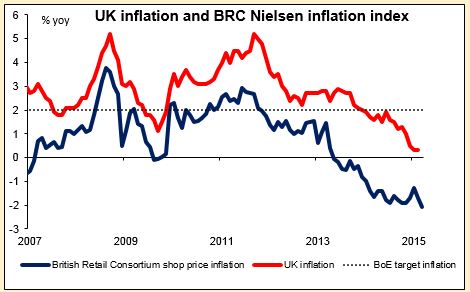

En Reino Unido, veremos el IPC de marzo. Se prevé que tanto la tasa de inflación de referencia como la básica se hayan mantenido sin cambios en el 0,0% y el +1,2% interanual respectivamente. Teniendo en cuenta el aviso del informe de inflación del Banco de Inglaterra en el sentido de que lo más probable es que el IPC se vuelva negativo, una caída de la inflación no sería una gran sorpresa. Eso podría alejar más las expectativas de una subida de tipos y aumentaría la presión vendedora sobre la libra. Como muestra el gráfico, la caída de los precios es considerablemente más rápida en el comercio que en la tasa de inflación general, lo que indica que se mantiene la presión a la baja sobre los precios. Yo aún espero que el par GBP/USD siga bajando y que ponga a prueba la zona psicológica del 1,4500 a corto plazo. También está al caer el IPP (Índice de Precios de Producción) de marzo de Reino Unido.

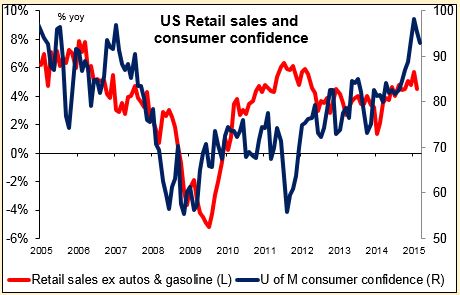

En EEUU, tienen que conocerse las ventas al por menor de marzo. La previsión para las ventas al por menor de referencia es de una subida del +0,1% intermensual en marzo, un cambio de sentido con respecto al -0,6% de febrero. El tipo básico (excluidos los volátiles automóviles y combustibles) se espera que repunte también desde el -0,2% hasta el 0,6% intermensual. Un valor positivo respaldaría la teoría de que la debilidad de los dos meses precedentes se debió solo al tiempo adverso, y podría aumentar la fortaleza del dólar. También esta a punto de salir el IPP estadounidense del mismo mes.

En EEUU, tienen que conocerse las ventas al por menor de marzo. La previsión para las ventas al por menor de referencia es de una subida del +0,1% intermensual en marzo, un cambio de sentido con respecto al -0,6% de febrero. El tipo básico (excluidos los volátiles automóviles y combustibles) se espera que repunte también desde el -0,2% hasta el 0,6% intermensual. Un valor positivo respaldaría la teoría de que la debilidad de los dos meses precedentes se debió solo al tiempo adverso, y podría aumentar la fortaleza del dólar. También esta a punto de salir el IPP estadounidense del mismo mes.

El gobernador del Riksbank, Stefan Ingves, y el gobernador del Banco de Noruega, Oeystein Olsen, hablarán hoy.

El gobernador del Riksbank, Stefan Ingves, y el gobernador del Banco de Noruega, Oeystein Olsen, hablarán hoy.

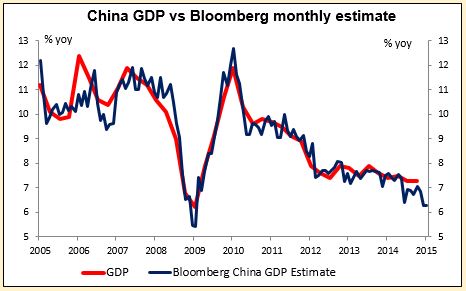

Mañana por la mañana, antes del inicio de la jornada en Europa, se publicarán muchos datos de China correspondientes a marzo: ventas al por menor, producción industrial, inversión en activos fijos y el importantísimo PIB del 1T. Esto es importante porque los datos de enero y febrero están distorsionados por el Año Nuevo chino, así que marzo es en realidad el primer mes en que veamos con claridad el escenario subyacente. Se espera un crecimiento de las ventas al por menor, la PI y la IAF, al menos al mismo ritmo que mantuvieron durante los primeros tres meses del año pasado, sin mostrar aceleración ni deceleración. Por otra parte, se espera un descenso del PIB desde el 7,3% hasta el 7,0% interanual. Ese es el objetivo del Gobierno, así que no necesariamente hará que suenen las alarmas. De todos modos, puede haber algunas dudas acerca de si podrán mantener ese ritmo de crecimiento en el futuro. Bloomberg calcula una cifra de PIB basada en datos publicados con frecuencia, y su estimación ha bajado al 6,3%. Así que el riesgo para esa cifra, y para el AUD y el NZD, probablemente va en descenso.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov