¡Cinco de los bancos centrales del G10 tienen reuniones en 24 horas! La atención se centra hoy en la reunión del FOMC. Ya hablé de ello con detenimiento ayer y por tanto no volveré aburrirlos, salvo para recordarles que: a) la cuestión principal será si creen que la actual tanda de datos flojos es solo un «bache de debilidad», como el del comienzo de 2014, o que la economía estadounidense está sufriendo una caída más significativa; y b), si creen que el mercado laboral sigue mejorando y que la inflación aún avanza hacia el 2%.

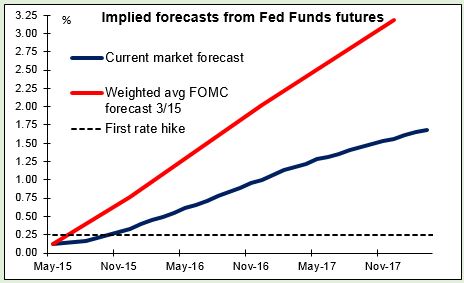

Qué espero. Creo que el comité tendrá que reconocer la debilidad de los datos recientes, pero que de nuevo los atribuirán a factores transitorios y repetirán sus anteriores comentarios acerca de cómo esperan cumplir sus objetivos de máximo empleo y 2% de inflación en el futuro próximo. Yo espero que quieran reservarse la opción de subir los tipos en junio incluso aunque ese no parezca ahora el escenario más probable. (El actual consenso del mercado es que veremos la primera subida de tipos en octubre, si damos por hecho que la primera subida llevará el tipo de los fondos al 0,25%). Pero al final lo más probable será que digan que todo depende de los datos —algo que no dista mucho de lo que han estado diciendo últimamente—.) Espero que se vea este punto de vista más como la opinión de los halcones que como una declaración de intenciones, y que en consecuencia el dólar salga reforzado.

Reunión del BCE en Grecia. El BCE celebrará hoy su reunión semanal ordinaria. (También la cuento como una reunión del banco central, aunque no sea una «reunión de política monetaria».) El principal asunto en discusión probablemente serán las quitas sobre las garantías del ELA. Un aumento de la quita podría significar un notable endurecimiento de las condiciones para los bancos y un signo de la creciente impaciencia del BCE. Un cambio suficientemente grande podría limitar la cantidad de fondos de rescate, pues podría agotar las garantías de los bancos. Eso podría obligar a Atenas a moverse más deprisa para evitar la catástrofe. La posición de liquidez de los bancos sigue bajo mucha tensión incluso con las condiciones actuales. No espero cambios después de la reciente sustitución por parte de Atenas del equipo de negociadores por otro más amable con la UE.

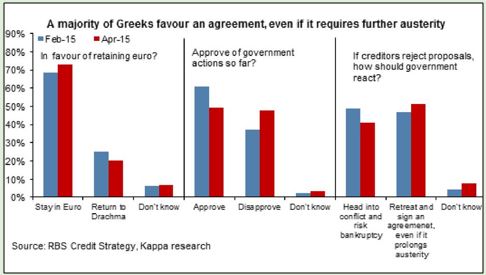

Tsipras hace referencia a un referéndum. Mientras tanto, el primer ministro griego Alexis Tsipras dio a entender el martes que podría convocar un referéndum si el acuerdo con los acreedores se sale de su mandato electoral de acabar con la austeridad. «Si la solución ofrecida queda fuera de nuestro mandato, tendrá que ser aprobada por el pueblo», dijo en una entrevista televisiva. En cualquier caso, descartó elecciones anticipadas diciendo que no son necesarias. El presidente del eurogrupo, Jeroen Dijsselbloem, manifestó su desacuerdo; dijo que un referéndum «crearía incertidumbre política» y que no es momento para ello. Yo veo un referéndum como la única vía con que cuenta Tsipras para conseguir la necesaria aprobación popular para cambiar la posición de su partido en un acuerdo con los acreedores. De otra manera los miembros más izquierdistas de SYRIZA podrían apoyar una ruptura de las negociaciones y una quiebra. Por tanto, creo que esto es positivo para el euro.

El principal indicador de hoy es la primera estimación del PIB estadounidense del 1T. El consenso del mercado es un +0,1% intertrimestral con ajuste estacional, un ritmo más lento que el 2,2% intertrimestral del 4T de 2014. De todos modos, el consenso se basa sobre todo en pronósticos hechos antes de la decepcionante cifra de encargos de equipamiento publicada el viernes, que hizo que algunas empresas corrigiesen sus estimaciones a la baja. El modelo de PIB de la Fed de Atlanta, por ejemplo, estima un ritmo aún más bajo: el 0,1%. La probabilidad de una decepción parece alta. La cuestión es si el mercado va a suponer que este año será como el pasado, cuando el crecimiento fue débil en el 1T (-2,1%) pero repuntó en el 2T (+4,6%), o si lo verán como un indicio de problemas más fundamentales en la economía. La primera estimación del índice de consumo personal básico, la medida de la inflación favorita de la Fed, también está al caer. Un dato débil podría resultar negativo para el USD.

El BdJ y BRNZ. Luego, durante la noche, tendremos otras dos reuniones de bancos centrales: del Banco de Japón y del Banco de la Reserva de Nueva Zelanda.

El Banco de Japón ya ha admitido que el país probablemente volverá a la deflación más avanzado el año, después de que la subida del impuesto al consumo quedara descartada. Además de eso, el gobernador Haruhiko Kuroda dijo el jueves en el Parlamento que se podría tardar más de lo esperado en alcanzar el 2% de inflación previsto, hasta el año fiscal que comenzará en abril de 2016. Esperamos ver más detalles en las nuevas proyecciones de inflación y crecimiento a largo plazo en el informe semestral Panorama de la Actividad Económica y los Precios, que se hará público después de la reunión. El anterior informe completo (de últimos de octubre) pronosticaba que «la inflación llegaría cerca del 2% hacia la mitad del periodo de proyección; es decir, en o cerca del año fiscal 2015», pero el comité rebajó esa previsión hasta un 1,0% en su evaluación provisional de enero. El Nikkei ha advertido de que el informe podría rebajar la previsión hasta el 0,5%-1%. Fue un cambio así en la inflación lo que provocó la inyección por sorpresa del 31 de octubre del año pasado. De todos modos, probablemente el pronóstico a medio plazo sea el más relevante. La cuestión clave es si el banco piensa ajustar su afirmación del informe de octubre de que «es probable que el IPC alcance el 2% hacia la mitad del periodo de proyección; es decir, en o alrededor del año fiscal 2015». En cualquier caso, no es probable que en esta reunión se tome una decisión y por tanto es probable que la reacción del mercado sea reducida. Yo creo que esperarán al menos hasta julio, cuando ya se deberían conocer los resultados de la negociación salarial de este año y los miembros del CPM vuelvan a poner al día sus predicciones. Octubre es el mes preferido por el mercado.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov