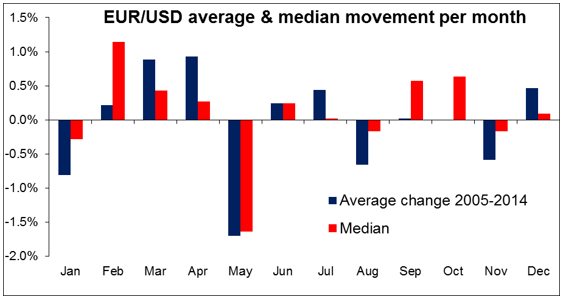

El dólar lo pasó mal la semana pasada, pero despegó con energía el viernes y subió frente a todas las divisas que seguimos. Probablemente fue un ajuste de su posición al final de la semana, pero podría ser el inicio de un cambio de sentido del dólar. En mayo, los factores estacionales probablemente trabajan en favor del dólar y contra el euro. No tengo idea de por qué, pero en los últimos diez años el patrón estacional más fuerte de cualquier mes ha sido la reafirmación del dólar frente al euro en mayo. Ese no sólo ha sido el mayor movimiento estacional, como pueden ver, sino que el dólar se fortaleció en ocho de los diez años, lo cual es el mejor ratio de éxito de cualquier mes. Así que parece que algo se ha puesto en marcha, aunque no sé qué. Como siempre, un buen comportamiento en el pasado no es garantía de que lo haya en el futuro, pero lo que sí puede indicar ese buen comportamiento pasado es la existencia de algún factor subyacente que causa la repetición frecuente de algo.

El PMI de China, corregido a la baja. En China, el PMI industrial definitivo del HSBC correspondiente a abril fue corregido a la baja desde 49,2 hasta 48,9. El mercado había estado esperando una pequeña corrección al alza. La cifra aumenta la evidencia de la deceleración de China y eso empeora el escenario para al Banco de la Reserva de Australia, que se reúne hoy, aumentando la probabilidad de una bajada (véase más abajo) negativa para el AUD.

Destacados de hoy. Durante la jornada en Europa conoceremos las cifras de los PMI industriales definitivos de varios países, y la cifra definitiva del conjunto de la eurozona. Como de costumbre, los pronósticos definitivos para las cifras de Francia, Alemania y la eurozona coinciden con las estimaciones iniciales. Por tanto, la reacción del mercado ante esta noticia suele ser limitada, salvo que tengamos una gran corrección de las cifras finales.

En Noruega conoceremos la tasa oficial de paro de abril.

En EEUU, se prevé una aceleración de los pedidos industriales de marzo.

En cuanto a los oradores, hablarán el presidente de la Fed de Chicago, Charles Evans, y el de San Francisco, John Williams. Este habló el viernes, así que no es probable que lo que pueda decir hoy vaya a mover el mercado. Atribuyó la deceleración del 1T al mal tiempo y las huelgas portuarias de la costa oeste, y dijo que la Fed podría subir los tipos en cualquier reunión, dependiendo de los datos.

En cuanto al resto de la semana, el informe de empleo estadounidense, dos reuniones de bancos centrales y las elecciones generales en Reino Unido probablemente harán de esta una semana volátil para el mercado FX. Y, además de todo eso, esta es la «semana dorada» en Japón, con todo el país de vacaciones, así que podríamos tener muy escasa actividad en el mercado y baja liquidez en JPY.

Martes: RBA. El martes la atención se centrará en la reunión de políticas del Banco de la Reserva de Australia. En su última reunión, el RBA dejó el precio del dinero sin cambios, en un 2,15%, algo acorde con la idea de los economistas pero contrario a los que estaba favoreciendo mercado. En la reunión de esta semana, 25 de 28 economistas consultados por Bloomberg esperan una bajada de 25 pb, mientras que el mercado da una probabilidad del 60% a una bajada. Dado que el banco mantuvo su sesgo expansionista la última vez y dijo que sería apropiado mantener la expansión durante el próximo periodo, no se puede descartar una bajada en esta reunión. Además, el deterioro del panorama en Australia, con un IPC que bajó más en el 1T, aumenta la presión sobre el banco para que aplique más medidas. El país corre también el riesgo de perder su calificación de crédito triple A, algo que aumenta la probabilidad de una actuación para animar la economía y mantener el privilegio de recibir préstamos baratos. Esperamos una bajada del tipo y creo que el AUD probablemente se debilitará un poco como consecuencia de ello.

Miércoles: informe de ADP y reunión semanal del BCE para hablar de Grecia. Conoceremos el informe de empleo en EEUU de ADP correspondiente a abril dos días antes de la publicación de la NFP. Se espera que el informe de ADP muestre que el sector privado ganó más puestos de trabajo en abril que en el mes anterior. A pesar incluso de que el poder de predicción de ADP es relativamente pequeño para la cifra inicial de NFP, el mercado tiende a tratarlo como fuera un indicador fiable, y por tanto un dato como ese podría ser tomado como alcista para el dólar. Además, el BCE tendrá su reunión semanal, en la que tomará una decisión sobre la provisión de liquidez para los bancos griegos. Cabe la posibilidad de que pueda aumentar la devaluación de las garantías presentadas por los bancos griegos para los préstamos, lo cual limitaría seriamente el sistema bancario griego.

Jueves: elecciones en Reino Unido, Banco de Noruega. Los sondeos auguran un final muy ajustado para las elecciones en Reino Unido sin un ganador claro, lo cual ha disparado la volatilidad implícita por encima de los niveles vistos antes del referéndum por Escocia de septiembre. Probablemente ese aumento de la incertidumbre ponga la libra bajo presión, tanto antes de las elecciones como después (lo más probable), pues los mercados están atentos al regateo para formar coaliciones. En otro orden de cosas, el Banco de Noruega celebrará su reunión semanal de políticas. En su última reunión, el banco sorprendió al mercado y mantuvo los tipos de interés sin cambios en el 1,25%. Como en lo fundamental poco ha cambiado en el país desde entonces y los precios del crudo han estado subiendo en fechas recientes, esperamos que el banco siga sin cambiar su tipo oficial. Si añadimos la mejora de los precios del crudo, podríamos ver otra vez a la NOK ganar impulso.

Viernes: ¡día de nóminas no agrícolas! O NFP para abreviar. El consenso del mercado con respecto a abril es una subida de las NFP de 230k, muy por encima de la inesperadamente baja cifra de 126k de marzo. Una cifra por encima de 200k y una posible corrección al alza de la cifra de marzo probablemente dispararían el USD al alza. Al mismo tiempo, se prevé una pequeña reducción de la tasa de paro desde 5,5% hasta 5,4%, mientras que se espera una pequeña aceleración interanual del salario medio por hora. Por tanto, un cifra potente de NFP, y sobre todo un buen informe de empleo, indicarían que la Fed sigue dispuesta a subir los tipos en algún momento de este año. Eso podría ayudar al USD a recuperar un poco de su perdido «glamour».

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov