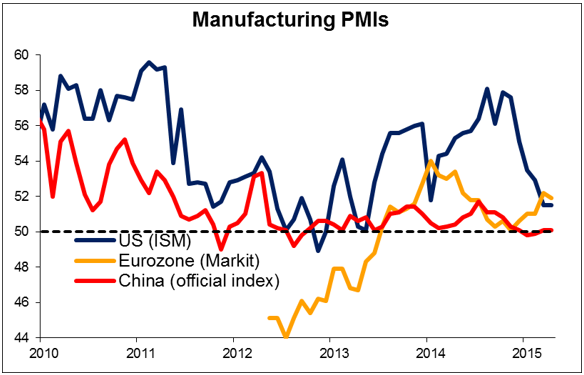

Ayer, los índices de gestores de compras (PMI) de abril mostraron una Europa aparentemente en la cima del mundo. El PMI industrial de Markit para la eurozona se fue por encima del índice industrial de ISM, algo que no sucede con frecuencia y que suele venir acompañado por un euro fuerte. De todos modos, un buen comportamiento en el pasado no es garantía de buen comportamiento en el futuro, en especial no siendo probable un cambio de la política monetaria del BCE por muy robustos que se muestren los PMI. Mientras tanto, los primeros diez de los veintiocho países principales que han presentado los datos hasta ahora son europeos. Italia ha mostrado la mayor mejoría en los últimos tres meses, lo cual quizá sea prueba de los beneficios de empezar desde bastante abajo. Pero obsérvese que Suecia es el país con mejor puntuación (el de más a la derecha en el gráfico de abajo), lo cual indica que el Riksbank está más preocupado por la deflación que por el calentamiento general de la economía, que parece relativamente sana y fuerte. Quizá podrá permitirse preocuparse menos por la deflación en el futuro, en cuyo caso la SEK podría beneficiarse. Lamentablemente, el PMI griego (que no se muestra) cayó, lo cual indica que el torbellino que sufre el país está dañando la confianza y la economía. Canadá se ha deteriorado notablemente. Los PMI de Asia (que no se muestran) son bastante negativos, por ejemplo con una caída de Singapur hasta el 49,4, el punto más bajo desde febrero de 2013. La actividad industrial en otros países de Asia, como Corea del Sur, Taiwán e Indonesia, también se ha reducido. Eso indica una deceleración del crecimiento global, que sería negativa para las divisas sensibles al crecimiento.

Evans, de la Fed: el palomo sigue cantando. El presidente de la Fed de Chicago, Charles Evans, estuvo ayer a la altura de su reputación de moderado. Dijo que la economía parece estar «en una senda de crecimiento sostenible que, por sí sola, soportaría pronto una subida de tipos». De todos modos, dijo que le gustaría ver «una confirmación» de que la debilidad del 1T fue transitoria, y repitió su petición de mantener los costes de los préstamos próximos a cero hasta el comienzo de 2016. No ve que la inflación vaya a alcanzar el objetivo de la Fed del 2% hasta 2018. Eso probablemente nos muestra cuál es una de las posiciones extremas en el FOMC, no cuál es el consenso.

El RBA baja los tipos 25 pb, como se esperaba; el AUD se fortalece. El Banco de la Reserva de Australia baja hoy los tipos 25 pb, como se esperaba. Ha dicho que parece probable y necesario que la divisa sufra más bajadas por la caída de los precios de las materias primas. Sin embargo, el AUD repuntó bruscamente ante la noticia, aparentemente porque el RBA ha eliminado de su mensaje el sesgo expansionista. En cualquier caso, no me parece conveniente. El RBA ya hizo esto mismo en su última bajada de tipos en febrero. Entonces tampoco había indicación alguna en el último párrafo del sentido de los tipos en el futuro. Verdaderamente, la valoración económica global de febrero era más pesimista que la actual, aunque la conclusión (que «es probable que la economía siga operando durante algún tiempo con cierta capacidad de reserva» y la inflación se mantendrá «acorde con el objetivo») sea la misma. Es cierto que en la anterior bajada de tipos, en agosto de 2013, dijo que «el comité seguirá evaluando el panorama y ajustando las políticas en consecuencia…», pero entonces dejó los tipos sin cambios hasta febrero de 2015. Así que vemos que puede moverse tres meses después de no querer comentar sus intenciones, mientras que deja los tipos sin cambios durante un año y medio tras decir que habrá más medidas. En otras palabras, yo no sacaría demasiadas conclusiones del hecho de que no hubiera comentarios sobre el sesgo en los tipos. Espero más deceleración en la economía de China y también en las inversiones comerciales en Australia, lo cual debería conducir a más bajadas en los tipos de interés y a una debilitación de la divisa.

Mañana, un gran día para Grecia. Al parecer el Gobierno griego está redoblando sus esfuerzos para llegar a algún acuerdo que permita al BCE seguir financiando los bancos griegos. Se dice que en la reunión semanal ordinaria del BCE, que tendrá lugar mañana, se considerará la devaluación aplicada a las garantías aportadas por los bancos griegos a cambio de los fondos de rescate (ELA). Se dice que en este momento la devaluación es del 23%. El periódico griego Kathimerini dice que el BCE estudiará si ese aumento llegará al 44%, el 65% o el 80%. Si se aumenta esa devaluación los bancos tendrán que escoger entre aportar más garantías o recibir menos fondos, en cuyo caso tendrán que reclamar la devolución de algunos préstamos. Eso aumentaría considerablemente la presión sobre el Gobierno griego.

El viceprimer ministro Yannis Dragasakis se reunirá hoy en Frankfurt con el presidente del BCE Mario Draghi, acompañado por Euclides Tsakalotos, el adjunto al ministro de asuntos exteriores al que se ha encargado de la «coordinación» del equipo negociador de Grecia. Intentarán conseguir que el BCE aumente el total de fondos ELA disponibles para Grecia y eleve el techo para las emisiones de bonos del tesoro griego. El problema es que el BCE solo puede entregar fondos ELA a bancos solventes. Pero, si el Gobierno griego quiebra, eso probablemente mandaría a la quiebra a muchos bancos griegos (porque una gran parte de sus activos son bonos del Gobierno). Si las conversaciones entre «las instituciones» y el Gobierno griego van bien, el BCE podrá suponer que Grecia no llegará a la quiebra. Pero, si las conversaciones no progresan, entonces el BCE tendrá que acabar cerrando el grifo para Grecia.

Mientras tanto, el FMI ha avisado de que Grecia está tan lejos del rumbo en su programa de rescate que el FMI ya no será capaz de respaldarla salvo que los acreedores europeos condonen cantidades significativas de su deuda soberana. Si el FMI retiene su mitad de un tramo de 7200M de euros de fondos de rescate, probablemente Grecia se quedaría sin liquidez este mes. Eso pondría a los acreedores de Grecia en la eurozona en una situación difícil: se oponen frontalmente a las condonaciones de deuda, pero el respaldo del FMI es crucial.

De nuevo el BCE o el FMI, cuyos miembros no tienen que presentarse a las elecciones, pueden verse forzados a hacer lo que los políticos no tienen el valor de hacer. Nadie quiere sus huellas en la pistola que mate a la eurozona.

Destacados de hoy. La jornada comienza en Europa con el índice de producción industrial de Suecia correspondiente a marzo. El pronóstico es que haya un cambio de sentido desde el -0,1% de febrero hasta el +0,2% intermensual. Eso podría aumentar la fortaleza de la corona tras la inesperada decisión del Riksbank de no cambiar su precio oficial del dinero.

En Reino Unido, tendremos el PMI de la construcción de abril, en el cual se prevé una bajada desde 57,8 hasta 57,4. El viernes, el PMI industrial del país mostró también un descenso. Una bajada en el PMI de la construcción confirmaría la deceleración del crecimiento señalada por el índice industrial. Tras la débil tasa de crecimiento del PIB del 1T, los PMI nos dan pruebas adicionales de que la economía de Reino Unido está perdiendo impulso.

En EEUU, se espera que el PMI definitivo de servicios de Markit correspondiente a abril confirme la estimación inicial. De todos modos, como es habitual, la atención de los inversores estará centrada en el PMI no industrial de ISM, que se prevé que haya bajado ligeramente. Eso podría castigar un poco al dólar. Conoceremos también la balanza comercial de EEUU de marzo.

No hay previstas intervenciones de oradores importantes para el martes.

Durante la jornada en Asia, antes de que volvamos mañana, Australia publicará sus ventas minoristas de marzo. Se espera una deceleración desde el +0,7% hasta el +0,4% intermensual, lo cual podría aumentar la sensación de deceleración de la economía. Se espera que la tasa de paro de Nueva Zelanda del 1T baje desde el 5,7% hasta el 5,5%, pero una gran parte de la bajada puede deberse a una reducción ya esperada de la tasa de participación, así que no estoy seguro de si eso impulsará el NZD.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov