En las actas de la reunión de abril del FOMC no había grandes sorpresas para el mercado. Revelan que el comité achacó la debilidad observada en el primer trimestre del año sobre todo al tiempo excepcionalmente malo y a la huelga portuaria, y que esperan que se produzca un crecimiento más vigoroso en el futuro. De todos modos, el comité tendrá que confirmarlo en los datos de los próximos meses, así que una subida de tipos en junio queda efectivamente descartada; y una subida en septiembre dependerá de si los datos justifican la decisión para entonces. (En teoría también podrían aplicar la subida en julio, pero como no hay rueda de prensa convocada tras la reunión, el mercado lo considera menos probable.) Nada significativamente nuevo en el panorama de la inflación.

* Teniendo en cuenta las dudas del mercado acerca de la solidez del crecimiento, todo esto se ha interpretado como que la probabilidad de un cambio este año no se altera, y las expectativas sobre los tipos de los fondos federales no cambiaron hasta noviembre. El dólar vuelve a ganar fuerza frente a la mayoría de sus equivalentes del G10, con la excepción de CHF, GBP, CAD y SEK, que suben ligeramente frente al dólar.

Eso puede deberse a la confirmación de que el comité sigue en su idea de subir los tipos. Pero, aparentemente, se ha interpretado que la política sobre el largo plazo no será tan restrictiva y las expectativas sobre los futuros de los fondos federales han bajado un poco en los plazos más largos: 3,5 pb. Eso dio fuerza las divisas de los mercados emergentes, que en general ganaron, y entre las que más ganaron están algunas de los países con más problemas, como TRY, BRL y ZAR. Probablemente la causa es que una subida más pausada de los tipos de interés en EEUU provocaría menos perturbaciones en las economías de los ME.

* El mercado todavía tiene expectativas muy diferentes de las del FOMC. Los fondos federales de octubre seguían ayer sin cambios en el 0,235%, y en ese nivel valoran en un 45% la probabilidad de una subida de tipos en septiembre. Diciembre de 2017 está en el 1,71%, lo cual implica incluso la probabilidad de que el rango deseado sea 1,50%-1,70% o 1,75%-2,00%. Se puede comparar eso con la estimación del FOMC de una mediana del 3,63% y una media ponderada del 3,18% para el mismo periodo. La presidenta de la Fed, Janet Yellen, (y las actas) hacen hincapié en el alto grado de incertidumbre en la perspectiva del tipo efectivo neutro moviéndose al alza en los próximos años, así que quizá las expectativas del comité de una rápida subida sean un poco exageradas. No obstante, parece probable que sus expectativas se mantengan muy por encima de la valoración del mercado, lo cual parece más coherente con una estimación mucho más baja del tipo neutro sostenido e incluso con el riesgo de que en algún momento la Fed tenga que regresar al tipo de interés cero. También es verdad que la Fed tiene un historial sorprendentemente pobre de predicciones económicas. De todos modos, creo que el mercado está siendo demasiado pesimista en este caso. En tanto la economía siga en expansión, algo que parece probable, creo que están decididos a ir devolviendo gradualmente los tipos de interés a su nivel normal. Eso implica un ajuste a las expectativas del mercado y con el tiempo un dólar más fuerte.

Algo positivo es que la presión deflacionaria se ha mantenido relativamente fuerte, con un descenso mantenido de los precios tanto de costes como de producción, lo cual deja un amplio margen a las autoridades para implementar más medidas de estímulo si fuere necesario.

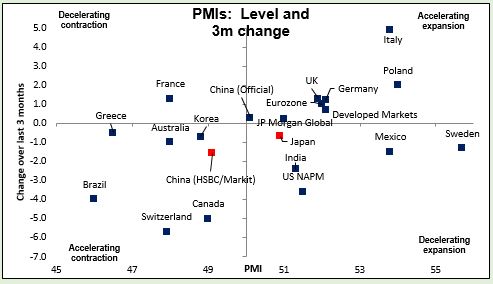

* En contraste, el PMI industrial Markit/JMMA de Japón subió desde 49,9 hasta 50,9, entrando en territorio expansionista y superando las expectativas de un 50,3. Esa es una buena noticia para Japón tras los regulares datos del PIB del 1T que vimos ayer, y que mostraban una expansión económica basada sobre todo en un insostenible aumento de los stocks.

* Destacados de hoy. El jueves es día de PMI. Tras los de China y Japón, tenemos los datos preliminares de los PMI industrial y de servicios de varios países europeos y del conjunto de la eurozona. Las expectativas son que caigan un poco, en contraste con los recientes signos positivos de que las economías de la eurozona están cobrando impulso. Eso podría resultar un poco negativo para el euro. Esta tarde se publicará también la encuesta de confianza de los consumidores de la UE.

* El BCE publicará las actas de su reunión de políticas del 15 de abril. Como el consejo no cambió los tipos y no se espera un cambio de política en algún tiempo, es probable que estas actas no despierten tanto interés como las de la Fed o el BoE.

* En Reino Unido, se publicarán las ventas minoristas de abril. Una cifra potente podría aumentar las ganancias de la libra.

* En EEUU se espera que el PMI de Markit muestre una expansión a ritmo acelerado de la producción industrial. Se espera un pequeño aumento de las solicitudes de subsidio de desempleo en la semana que concluyó el 16 de mayo, pero también se espera que la tendencia general se mantenga en línea con un mercado laboral en mejoría. Está previsto un ligero aumento en el índice de actividad comercial de la Fed de Filadelfia, y se prevé también una aceleración con respecto al mes anterior del principal índice del Conference Board para el mes de abril. Así mismo se espera que en abril crecieran las ventas de casas usadas, en línea con los buenos datos de licencias e inicios de construcción publicados el martes. Dicho lo cual, si todos los indicadores tienen en general el comportamiento esperado, eso debería contribuir de alguna manera a confirmar que la debilidad del 1T está llegando a su fin y que sin duda la actividad remonta en el 2T. Eso debería dar soporte al dólar.

En cuanto a los oradores, hablarán el miembro del CPM del BoE Martin Weale y el vicepresidente de la Fed, Stanley Fischer. Weale es uno de los dos miembros del comité del BoE que solían votar por una subida de tipos. Será interesante ver si en algún momento vuelve a retomar su insistencia en una subida. Eso podría dar apoyo a la libra. Aparte de eso, Fischer hablará en una conferencia del BCE en Portugal.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov