Las vacaciones de Año Nuevo ya quedan definitivamente atrás, y ahora estamos casi de vuelta a la normalidad en los mercados. Como es habitual, los indicadores durante la segunda semana del mes no son muy importantes. No se harán públicos datos destacados de EEUU hasta el viernes. El principal punto de interés serán probablemente los diversos conferenciantes de la Fed, que podrían intentar contrarrestar la interpretación de que las actas del FOMC no mostraron un fuerte consenso a favor de subir tasas de interés. La única reunión programada de un banco central importante es la del Banco de Inglaterra, donde como suele ser habitual no existen dudas sobre cuál será la decisión. En Europa serán de interés la reunión de los ministros de finanzas de la UE y la publicación de las actas de la reunión de diciembre del BCE. Por lo demás, obviamente, todas las miradas estarán pendientes de China. En ese sentido, los datos de comercio exterior de China que conoceremos este miércoles, junto con los datos de oferta monetaria que se darán a conocer en algún momento de la semana, serán otro elemento de preocupación.

Lunes, 11 de enero

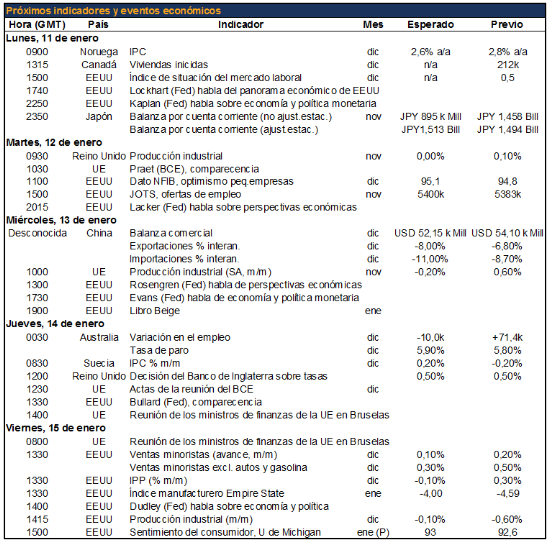

23:50 Japón Balanza de pagos por cuenta corriente (dic) El mercado espera un leve descenso en el superávit por cuenta corriente de Japón sin ajuste por estacionalidad, lo que sería un nivel más o menos sin cambios al ajustarse la estacionalidad. El nivel persistentemente elevado del superávit por cuenta corriente debe emparejarse con flujos de salida por el lado del capital. La mayoría de las tasas de interés europeas están más bajas que las domésticas, lo que significa un flujo de entrada de capital en bonos del Tesoro de EEUU, que deberían sostener al USD/JPY.

Martes, 12 de enero

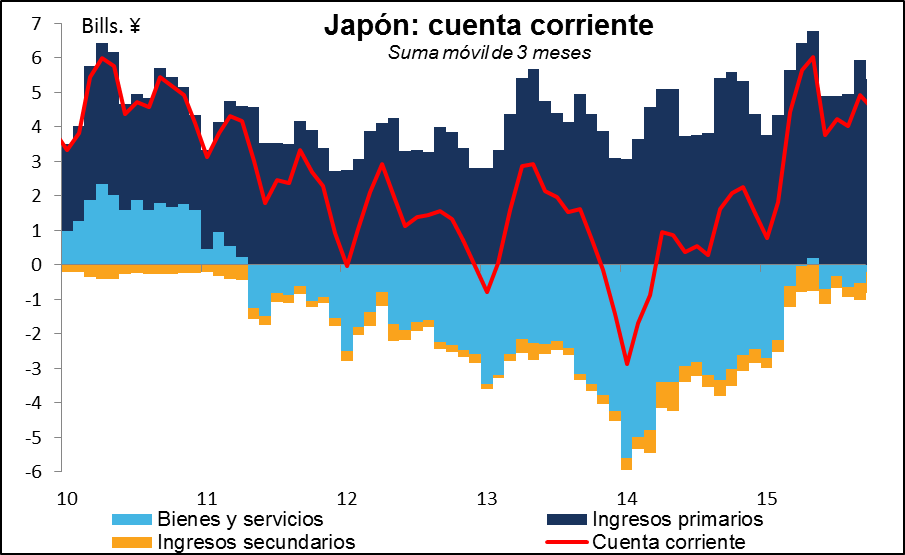

09:30 Reino Unido Producción industrial (nov) La producción manufacturera cayó en octubre con respecto al mes previo, pero la producción industrial subió ligeramente. Este patrón podría darse la vuelta en noviembre, ya que una caída en la producción de petróleo y gas podría enfriar la PI total. Eso sería más bien negativo para la GBP.

China Datos de comercio exterior (dic) El mercado anticipa que se acelere la caída tanto en importaciones como en exportaciones, lo que sería negativo para los países productores de materias primas y otros que exportan a China. La consecuencia podría ser una mayor volatilidad en los mercados bursátiles mundiales.

10:00 UE Producción industrial (nov) La PI de la Eurozona subió en octubre, pero se espera que vuelva a caer en noviembre con respecto al mes previo. Parte del descenso se debe al clima inusualmente cálido, que ha reducido la demanda de energía. En cualquier caso, el componente de producción del PMI manufacturero de la Eurozona subió en noviembre, por lo que incluso un modesto descenso m/m en la cifra actual probablemente no ejercería mucho impacto sobre el EUR.

Jueves, 14 de enero

00:30 Australia Variación en el empleo / Tasa de paro (dic) El mercado espera ver algún deterioro en el panorama australiano del empleo. Esto podría incrementar las especulaciones sobre otra rebaja de tasas del RBA, y someter al AUD a presiones bajistas.

12:00 Reino Unido Decisión del Banco de Inglaterra sobre tasas de interés Como es habitual, la atención se centrará en si alguien se une a Ian McCafferty para votar a favor de una subida de tasas, o si en cambio éste se echará atrás. Desde la última reunión el pasado 10 de diciembre, el país ha salido de la deflación y el IPC subyacente se ha acelerado un poco, mientras que la tasa de paro ha caído. Sin embargo, el crecimiento de los ingresos promedio semanales se ha frenado, el PIB del T3 se ha revisado a la baja, los precios del petróleo han caído más y la producción fabril de noviembre ha descendido, tal y como ya se ha mencionado. Dicho todo lo cual, no parece haber urgencia por subir tasas de interés, y mi expectativa sería que el voto se mantenga 8-1 a favor de que no haya cambios, con poco impacto sobre la GBP.

12:30 UE Actas del BCE (dic) Esta fue la reunión que no consiguió estar a la altura de las alusiones acomodaticias previas que había lanzado el presidente del BCE, Draghi. El mercado estará muy interesado en comprender el razonamiento del Consejo para no introducir tantos cambios como se esperaba, y de averiguar cuáles podrían ser los criterios para introducir medidas adicionales de relajación monetaria. Las actas deberían aportar algunos detalles sobre las opiniones de los miembros en cuanto a las limitaciones de las tasas negativas y los riesgos para las perspectivas.

Viernes, 15 de enero

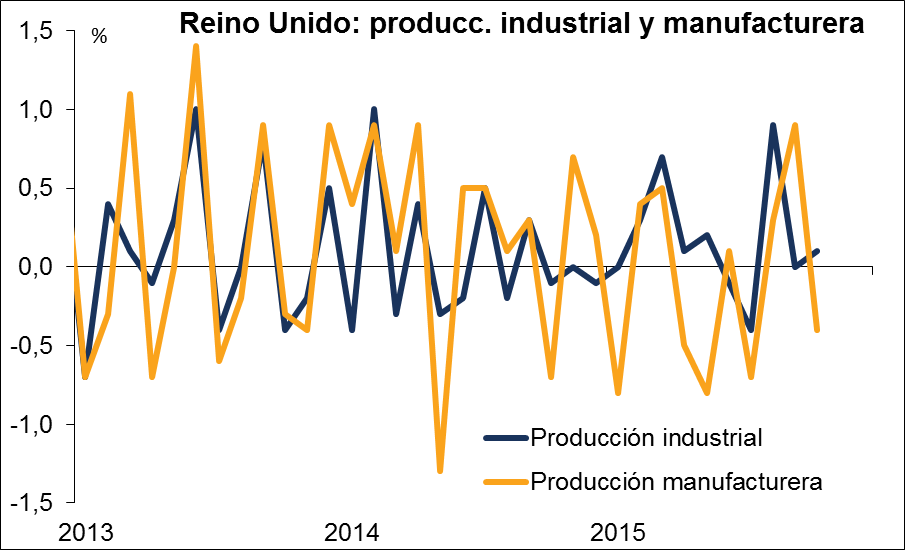

13:30 EEUU Ventas minoristas (dic) Los descensos en las ventas de automóviles y los precios de la gasolina sugieren que la cifra principal de ventas minoristas podrían ser malas. En cuanto a las cifras subyacentes, los minoristas se han quejado de que un clima cálido poco propio de la estación y un descenso en el turismo extranjero han hecho que las ventas navideñas quedaran por debajo de los objetivos. El resultado podría ser cierta decepción y un USD más débil.

13:30 EEUU Índice manufacturero Empire State (ene) La actividad fabril en EEUU se enfrenta a dificultades debido al flojo crecimiento global y a las subidas del dólar. Se espera que el índice mejore ligeramente, pero no lo suficiente como para que nadie modifique su perspectiva sobre los EEUU.

13:30 EEUU Producción industrial (dic) Como ya se ha mencionado, es probable que no haya un respiro para la actividad fabril de EEUU. Además, el clima cálido en el nordeste, poco habitual en estas fechas, habrá reducido la demanda de energía. Parece probable que sea una cifra decepcionante.

Experimente nuestro entorno de trading sin igual y ¡OPERE CON LAS NOTICIAS AHORA MISMO!

1500 EEUU Sentimiento del consumidor, U de Michigan (ene, provisional) Pese a los problemas a los que se enfrentan los EEUU, por no mencionar la subida de tasas de la Fed en diciembre, el sentimiento se mantiene animado, y se espera que el índice de la U de Michigan vuelva a subir hasta el promedio de 2015, en 92,9.

Saludos cordiales,

FXPRIMUS SUPPORT

El lugar más seguro para operar