El BCE y el Banco de Canadá se reunieron la semana pasada, y el mensaje de ambos fue a todos los efectos prácticos el mismo: nos mantenemos sin cambios por ahora, pero nos gustaría relajar más nuestra política. Hay tres reuniones de bancos centrales esta semana: la Fed, el RBNZ y el Banco de Japón (BoJ). La atención se centrará naturalmente en la Fed, que busca motivos para moverse en la dirección opuesta, pero el mercado espera que al final todos ellos decidan no tocar las tasas de interés. Otros puntos destacados de la semana serán las primeras cifras de PIB del T4 en el Reino Unido y EEUU; el IPC alemán y de la UE para el mes de enero, que podría darnos alguna pista sobre los problemas a que se enfrenta el BCE, y la usual batería de datos de fin de mes desde Japón.

Lunes, 25 de enero:

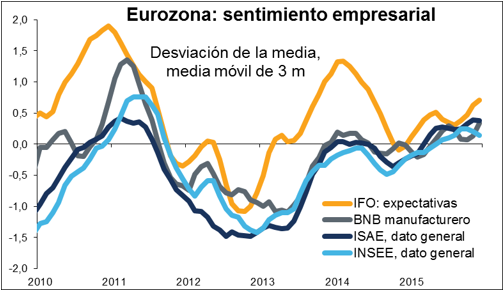

Encuesta Ifo alemana:se espera que el índice de expectativas descienda, tal y como hizo el PMI preliminar alemán de enero. Esto podría sumar evidencias de un enfriamiento en la mayor economía de Europa, y resultar negativo para el EUR.

Martes, 26 de enero:

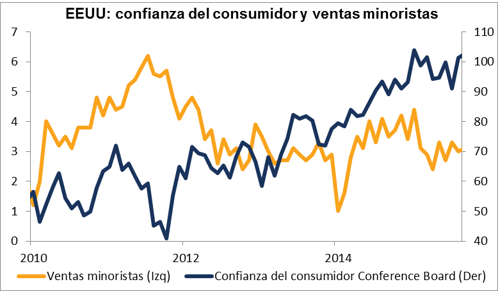

En los EEUU se espera queel índice de confianza del consumidor de la Conference Board mejore ligeramente. Hasta el momento, la fuerte confianza del consumidor no parece estar traduciéndose en un fuerte consumo.

Miércoles, 27 de enero:

En Japón la encuesta Shoko Chukin Bank entre pequeñas empresas del mes de enero podría resultar inusualmente interesante, ya que se llevó a cabo a primeros de enero cuando los mercados financieros estaban particularmente turbulentos. Podría indicar si la volatilidad de los mercados financieros afecta al sentimiento empresarial.

En los EEUU, la atención estará centrada en la reunión del FOMC. No creo que nadie espere que suban tasas de nuevo en esta reunión. Desde que las subieron en diciembre la economía de EEUU se ha frenado, las condiciones financieras se han endurecido y los mercados financieros han caído con fuerza. Tendrán que admitir estos cambios, pero es demasiado pronto como para que sugieran que las tasas ya han tocado techo, menos aún que puedan deshacer la decisión de diciembre. Mi expectativa sería que enfaticen como es habitual que las futuras decisiones dependerán de los datos, no del calendario. Un comentario neutral podría verse como una aprobación tácita de las expectativas del mercado a efectos de que el FOMC tiene una posición monetaria excesivamente dura (el mercado descuenta sólo un 75% de probabilidades de tan sólo una subida de tasas para este año, mucho menos las cuatro que pronostica el FOMC) y por lo tanto podría ser negativa para el USD. No hay conferencia de prensa tras la reunión, por lo que el mercado comenzará a estar pendiente del 10º informe semi-anual sobre política monetaria que presentará la presidenta de la Fed Yellen ante el Congreso.

El RBNZ también se reúne el miércoles (en horario GMT; en Nueva Zelanda será la mañana del jueves). Creo improbable que rebajen tasas de nuevo tan pronto tras recortar 25 pbs en diciembre, especialmente tras haber dicho en su declaración que a partir de ahora esperan mantener estables las tasas. Sin embargo, con el crecimiento frenándose en China, los precios de la leche apuntando de nuevo a la baja y los precios en Nueva Zelanda cayendo en el T4 respecto al trimestre previo, me parece probable que haya otra rebaja de tasas en algún momento de este año, con la consiguiente debilidad en la divisa. El punto clave será la inflación para el trimestre actual, en el que el RBNZ pronostica que la depreciación de la divisa finalmente se filtrará en forma de una inflación más alta (como en Canadá). Si eso no sucede, mi expectativa es que reconsideren su postura.

Jueves, 28 de enero

El Reino Unido anuncia sus cifras de PIB del T4. Se espera que el crecimiento haya repuntado ligeramente respecto al trimestre previo, aunque ello aún supondría un ligero enfriamiento en tasa interanual hasta el 1,9%, el menor desde el T3 de 2013. Esto podría postergar aún más el momento en que el mercado anticipa que el Banco de Inglaterra puede comenzar a subir tasas de interés (actualmente, noviembre de 2017) y debilitar la libra.

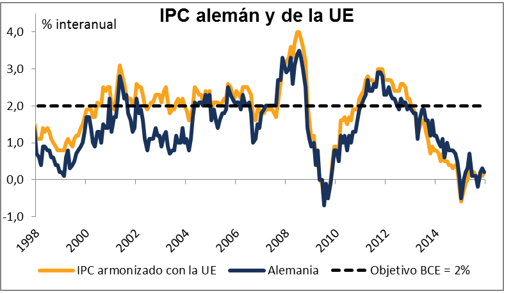

El IPC alemán de enero siempre se vigila de cerca como un precursor del IPC para toda la UE del viernes. La renovada caída en los precios del crudo probablemente mantendrá sometidos a presión bajista a los precios al consumidor, aunque el efecto denominador podría implicar una pequeña subida en la tasa interanual alemana de enero. Una aceleración de la tasa de caída respecto al mes previo podría ser negativa para el euro.

Las cifras de bienes duraderos de EEUU en diciembre se espera que salgan en línea con la decepcionante tendencia en las inversiones que se arrastró a lo largo de 2015. No estoy seguro de si esto sorprenderá a alguien, no obstante, por lo que no creo que modifique las percepciones sobre la divisa.

El IPC nacional y la producción industrial de Japón en diciembre(viernes por la mañana, horario de Japón) se espera que no muestren repunte alguno en cuanto a la inflación, y un nuevo descenso respecto al mes anterior en la producción, lo que planteará un escenario difícil para el Banco de Japón más adelante en la misma jornada (japonesa).

Viernes, 29 de enero

Hay cierta especulación de que el Banco de Japón podría decidir potenciar su estímulo monetario en la reunión del viernes. El gobernador del BoJ, Kuroda, ha enfatizado a menudo la importancia de que suban los salarios, lo cual aportaría el combustible para una mayor demanda doméstica y precios más altos. Pero la actual ronda de negociaciones salariales que está iniciándose ha mostrado que ni sindicatos ni patronales apuntan particularmente alto.

Algunos de los principales sindicatos del automóvil, por ejemplo, piden subidas salariales que son sólo la mitad de lo que buscaban el año pasado. Los funcionarios del BoJ aún insisten en que la inflación subyacente está subiendo, pero las débiles demandas salariales demuestran que la población no les cree. Además, el yen ha comenzado a fortalecerse de nuevo y la producción industrial flaquea. El BoJ puede actuar ahora y esperar que ello influya en las negociaciones salariales, o esperar hasta abril, cuando se conozcan los resultados de dichas negociaciones. Personalmente, mi expectativa es que se unirán a otros bancos centrales que se han reunido recientemente, y que decidirán «esperar y ver», lo cual podría hacer que el yen se fortaleciera.

El PIB del T4 de EEUU se espera que confirme el enfriamiento en la economía de EEUU. Como es habitual se hará mucho hincapié en el errático tiempo atmosférico: demasiado frío un año, demasiado cálido el siguiente (diciembre de 2015 ha sido el diciembre más cálido registrado). Una ralentización en el gasto del consumidor, un descenso en las exportaciones netas (¿debido a la fortaleza del dólar?) y una caída en las inversiones empresariales probablemente contribuyan a un crecimiento más débil. El modelo GDPNow de la Fed de Atlanta pronostica un crecimiento de +0,7%, no muy lejos del consenso del mercado, un 0,8%. Esto está por debajo de la reciente tasa de crecimiento del 2,2%, pero no augura (aún) el fin de la recuperación.

Experimente nuestro entorno de trading sin igual y ¡OPERE CON LAS NOTICIAS AHORA MISMO!