Por ello, no se queda en las zonas de sobrecompra o sobreventa durante las tendencias fuertes, el cual suele ser el caso con otros osciladores de este tipo. En segundo lugar, el CVI no tiene el problema del retardo de tiempo que se produce con otros osciladores que se basan en las medias móviles. Dado que este indicador no requiere parámetros de entrada, es completamente objetivo.

Consenso y áreas de exageración

El CVI se puede utilizar en todos los rangos temporales. Los valores comprendidos entre -4 y +4 indican un consenso en relación al nivel de precios actual y al valor estimado del instrumento negociado. Entre 4 y 8, tenemos una ligera sobrevaloración; todos los valores que estén por encima de 8 muestran una sobrevaloración temporal significativa. Este último caso es poco frecuente y no está vinculado a un rango específico. Al contrario, los valores entre -4 y -8 indican una ligera infravaloración, mientras que los valores por debajo de -8 se consideran con una mayor infravaloración. Estos valores no son totalmente fijos. Para aprovechar las ventajas del CVI, también se puede utilizar el nivel 7 y -7 para obtener las señales sobre e infravaloradas respectivamente. Cuanto más alejados estén nuestros niveles de 0, más fiables serán las señales, pero se producirán menos frecuentemente.

Aplicación

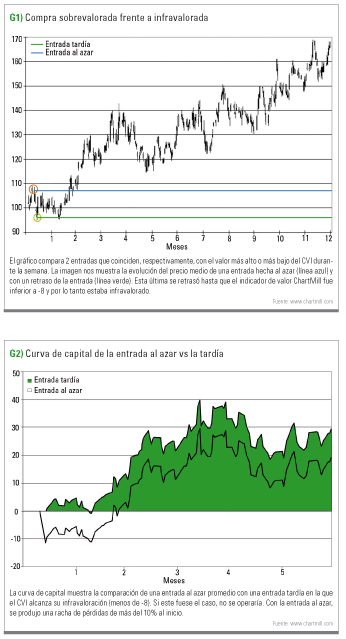

El equilibrio justo entre dar espacio suficiente a una operación y el límite de pérdidas para tener en cuenta el control de riesgos necesario es importante para evitar que nos echen antes de que el movimiento de la tendencia real se desarrolle. Exactamente en este punto, el CVI nos puede ser muy útil. Eche un vistazo a la figura 1. Se ve una evolución de precios con una sobrevaloración a corto plazo (CVI mayor de 4). La operación se retrasó hasta que el CVI cayó por debajo de -8 (línea verde). Además, se muestra la entrada tras el valor más alto del CVI durante la se-mana (5.53) (línea azul). En una operativa retardada, se daría un movimiento opuesto mucho más pequeño. Con una operatíva tardía podría aumentar sus probabilidades de éxito, ya que no le echarían antes de tiempo. Si sólo operamos configuraciones infravaloradas, podríamos lograr una mejor relación de victorias vs derrotas. Un movimiento inicial más bajo de nuestras posiciones hacia el área negativa, también llamado recursión adversa, podría incluso dar lugar a un menor número de operaciones perdedoras. Cuanto menor sea el número de configuraciones que operemos durante los períodos de buena calidad de la señal, menos probable será que nos saquen de la posición. Por lo tanto, usaremos sólo las configuraciones en las que ya existe una infravaloración o se vaya a dar muy pronto tras de la señal.

La figura 2 muestra la curva de patrimonio de una simulación durante unos meses de fuerte tendencia alcista. Se muestra la media de las operaciones, en las que se produjo una infravaloración (CVI por debajo de -8) durante la semana siguiente. Si no hay tal infravaloración, no se realizará la operación. La simulación se basa en miles de entradas aleatorias. Una entrada al azar produjo una racha de pérdidas inicial de hasta el 10%. Sin embargo, la racha de pérdidas inicial se redujo cuando la entrada al azar se postpuso hasta que el CVI cayó por debajo de -8 (se abandona la configura-ción si el CVI no baja durante la siguiente semana por debajo de -8). En esta simula-ción, no se consideraron los costes. Está claro pues que es muy significativo el uso del CVI. En simulaciones similares con mercados bajistas se usaron posiciones cortas y se observó un efecto similar.

Un paso más

El autor utiliza la simulación realizada con el fin de explorar más a fondo las posibilidades de CVIs. Para ello, ha comparado el movimiento de la operativa media de las diferentes estrategias. Una de dichas estrategias se basa en el filtro infravalorado, cuando el valor del CVI se va por debajo de -7. Además, hay una estrategia de entrada a nivel sobrevalorado, en el que la compra se realiza sólo cuando el CVI es mayor que 7. La tercera estrategia de entrada se basa en el método del precio promedio simple, en el que la compra se produce cada primer día del mes. En la comparación, hemos añadido una entrada puramente aleatoria, así como una entrada al azar, la cual se ejecuta sólo si el CVI está por debajo de -7. Así, podemos comparar las 5 estrategias. La prueba la hicimos con un mercado alcista puro. Se compararon los primeros 50 días tras la entrada (Figura 3). En promedio, los sistemas de entrada, respectivamente, tuvieron los siguientes valores de CVI después de la entrada:

- Entrada aleatoria pura (línea verde): menos 0,01

- Entrada Infravalorada (línea azul): menos 7,70

- Entrada sobrevalorada (línea de trazos y puntos): 7,53

- Método del precio medio (línea de puntos): menos 0,84

- Entrada aleatoria Infravalorada (línea discontinua): menos 8.09

Es evidente que un mercado alcista no promociona el uso de los sistemas de entrada basados en la sobrevaloración, porque es muy difícil ganar dinero durante los períodos en los que está en la zona roja. El método del precio medio tiene un rendimiento mucho mejor, incluso mejor que la entrada al azar pura. Lo cual era de esperar, ya que el método del promedio del precio se beneficia de que se compren más acciones a precios más bajos y se compren un menor número de acciones a precios más altos. El sistema de entrada, en el que las compras se produjeron después de una infravaloración, tuvo el mejor rendimiento durante casi todo el período de prueba.

Conclusión

El CVI proporciona valor añadido mediante la visualización de la sobrevaloración o la infravaloración en comparación con el rango del consenso actual. Como mejora en los otros sistemas se podrían eliminar las operaciones que tienen un ratio pobre de victorias/derrotas. Nuestras pruebas muestran que las rachas de pérdidas iniciales del CVI se pueden reducir, con lo que en última instancia, el sistema nos sacaría menos veces de nuestras operaciones. Puede encontrar el indicador en el sitio web www.chartmill.com

“El articulo se ha publicado originalmente en la revista TRADERS’, edicion de Marzo, y pueden suscribirse de manera GRATUITA rellenando este cuestionario