Entrar al mercado en el momento adecuado

El hecho de que los precios a finales del mes, o el primer día de uno nuevo, suban fuertemente se puede atribuir a varios factores. Por ejemplo, un flujo creciente de capital al final del mes, ya que se pagan los salarios, las pensiones y así sucesivamente. Sin embargo, dado que los particulares difícilmente pueden mover el mercado de manera sostenida, las razones provendrán más de los grandes inversores que quieren mejorar sus balances con los fondos de reestructuración o ventas parciales, también conocido como «window dressing». Para analizar esta estrategia, a menudo utilizamos los históricos de los mercados estadounidenses. Sin embargo la estrategia también funciona, algo modificada, en el FDAX. En lo que sigue, presentaremos una estrategia simple para el FDAX, que muestra que el efecto de fin de mes es algo bastante palpable. Las operaciones se basan en operaciones con unas comisiones de 2,50 euros y un contrato por posición.

Buscando el mejor día de entrada

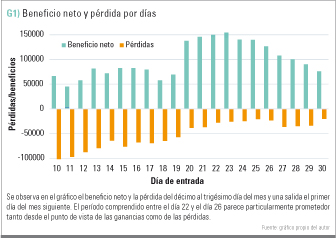

En primer lugar, nos gustaría saber qué día es especialmente útil como entrada. Por esta razón, realizaremos una prueba para optimizar nuestra configuración. Para ello, durante la fase de pruebas ejecutaremos automáticamente las operaciones del día 10 a 30 de cada mes. Para asegurar que esto no se hace manualmente, usamos la ayuda de diferentes programas. Con el fin de no optimizar demasiado (para evitar el conocido extra ajuste de la curva), buscaremos en el rango de trading que va desde el 1999 al 2010 (en el área de la muestra). Esto significa que se dispone de suficientes datos (2011 a 2016) para comprobar el enfoque optimizado de las series fuera de la muestra y que por lo tanto no se prueban. La figura 1 muestra el beneficio neto en azul desde el décimo al trigésimo día del mes y con la salida el primer día del mes siguiente. En la Fig se muestra en naranja la correspondiente pérdida. El período comprendido entre el 22 y el 26 de cada mes parece particularmente prometedor, tanto desde el punto de vista de la pérdida como del beneficio.

No elegimos al mejor de todos los valores, sino uno mediocre pero saludable, que podría tener buenos movimientos al alza o la baja. En nuestro caso, se seleccionó el día 24 del mes como día de entrada.

Configuración concreta para las operaciones del ejemplo

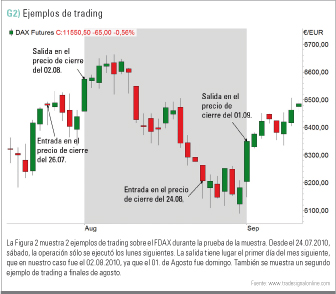

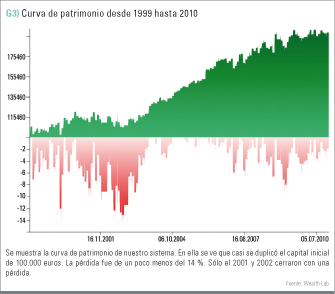

Esta estrategia no considera los días hábiles de negociación, sino las fechas mensuales naturales; es decir, un máximo de 31 días. Si la entrada coincide con el fin de semana, se utiliza el siguiente día de entrada para la operación. Por ejemplo el 24.07.2010 fue un sábado, con lo que la operación sólo se ejecutó el lunes, 26.07.2010. La figura 2 muestra la operación de este ejemplo en ese momento. No se realiza ninguna optimización de la salida durante esta configuración. Sino que se fija el primer día operativo de cada mes. Una vez más, se aplica lo siguiente: Si el primer día de un mes cae en vacaciones o en fin de semana, la operación se cerrará al próximo día de negociación. En la operación de muestra de la Figura 2, la salida tuvo lugar el 2 de agosto de 2010, ya que el 1 de agosto era domingo. Las entradas y salidas se ejecutaron exactamente, o aproximadamente, al precio de cierre del día especificado. La Figura 2 también muestra un segundo ejemplo de trading a finales de agosto. En él, entramos otra vez con una posición larga el día 24. La cual se cerró el día 1 de septiembre de 2010 al precio de cierre del mercado. La Figura 3 muestra la curva de capital de nuestro sistema. Hasta 2001-2002, vemos una curva de capital bastante suave y en constante aumento, lo que no es evidente con un enfoque tan simple. Podríamos realizar una mayor optimización de la estrategia, y de la entrada, para sin lugar a dudas obtener mejores resultados.

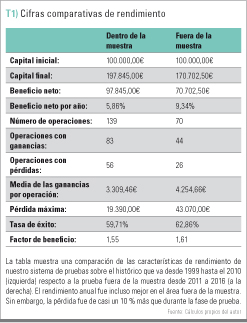

Aplicación de los resultados en un área fuera de la muestra

Con el fin de verificar los resultados de nuestro sistema y reconocer una posible sobre-optimización, probaremos los resultados desde 2011 a 2016 en el FDAX; es decir, haremos una prueba fuera de la muestra. Estamos en el segundo paso del proceso total, en ello probamos la estrategia con datos desconocidos. Se muestra en la Tabla 1 la comparación de las cifras de rendimiento. La ganancia anual aumenta significativamente de 6 a más del 9% (en el periodo 2011 a 2016), que fue debido a la fase del mercado correspondiente (tendencia predominantemente al alza). Sin embargo, la pérdida también aumentó en un 10%. Lo mejor es que la proporción de beneficios estuvo en torno al 60 %. Y también el factor de ganancia fie de 1,61 comparado con el 1,55 de un rango similar. Por lo tanto, no parece existir una sobre-optimización. Sin embargo, el aumento de la pérdida indica que la estrategia está bajo observación y un poco fuera de su marco temporal.

Posible optimización de la toma de beneficios y el límite de pérdidas

Nuestra estrategia opera actualmente sin dejar de perder y/o obtener ganancias. Estos valores también podrían ser optimizados y evaluados para obtener una curva de capital más suave. Para encontrar valores razonables para el límite de pérdidas y el beneficio, podríamos realizar una evaluación de las mayores operaciones con pérdidas y beneficios. Lo cual se tiene en cuenta para la adaptación de la estrategia la llamada Máxima Amplitud Adversa (MAE); es decir, el máximo descenso de la tendencia. Por ejemplo, si una operación pierde un máximo de 5 % durante su fase activa, podría ser en consecuencia útil ajustar el límite de pérdidas. La toma de beneficios también se puede determinar. Las estadísticas opuestas se llaman Amplitud Máxima Favorable (MFE) y determinan el mayor beneficio dentro del histórico de operaciones. De acuerdo con este valor, se podría establecer el objetivo de beneficios durante una operación en curso.

Conclusión

A través de la prueba realizada, pudimos demostrar que el efecto de fin de mes aún existe. Incluso con pocas instrucciones y completamente sin indicadores, se puede crear un sistema rentable con una tasa de éxito de alrededor del 60 %.

“El articulo se ha publicado originalmente en la revista TRADERS’, edicion de Mayo, y pueden suscribirse de manera GRATUITA rellenando este cuestionario