Así es como los todoterrenos más flexibles funcionan en la bolsa de valores

» Un inversor que haya estado tratando de ganar una fortuna mediante los fondos gestionados activamente se habrá dado cuenta que ha sido durante mucho tiempo un inversor a largo plazo. Sólo unos pocos de estos productos de inversión de alta calificación han tenido una ventaja respecto al mercado a largo plazo. Lo cual se evidencia con un vistazo al estudio SPIVA realizado por el proveedor del índice S&P Dow Jones. En EE. UU., el 66% de todos los fondos de gran capital administrados activamente han superado al S&P500 en los últimos 12 meses. Durante 5 años, la cifra fue del 88,3% y del 93,39% durante 3 años. En el caso de los fondos de pequeña capitalización, el número de empresas con bajo rendimiento (en comparación con el respectivo índice de referencia) ha estado sorprendentemente cercano a la marca del 100%, en el 98.11%, durante un período de 3 años. Los fondos que cubren el mercado europeo funcionan un poco mejor, pero todavía son demasiado malos.

El éxito de los Exchange Traded Products (ETPs) no es sorprendente con dichos rendimientos de los gestores de fondos. Sus honorarios más bajos y la creciente selección de ETPs los hacen interesantes. Aunque los fondos gestionados activamente siguen siendo un Goliat contra el David de los ETPs, medido por el volumen gestionado. Sin embargo, ahora casi han alcanzado el nivel de US $4 billones en activos bajo administración. Suena a mucho, pero no lo es dentro del conjunto de los fondos gestionados activamente que son de 71,4 billones de dólares (en 2015). El crecimiento de los ETPs en los sectores individuales se está expandiendo.

¿Qué es un ETP?

Son los productos negociados en bolsa que están dentro de estas 3 categorías: Fondos negociados en bolsa (ETF), Exchange Traded Commodities (ETC) y Exchange Traded Notes (ETN). Los ETFs son índices de renta variable, los ETCs y ETNs son bonos listados al portador (bonos pagaderos al portador). Los ETC monetarios, por otro lado, también reflejan las estrategias de divisas y cestas de divisas. A continuación nos centraremos en los ETFs. Ellos nos permiten correlacionar con precisión un producto gestionado de forma pasiva con un índice bursátil, combinando las ventajas de las acciones (trading diario, fijación de límites de pérdidas y toma de beneficios) y fondos de inversión (diversificación de riesgos con múltiples valores). En una sola transacción, los inversores pueden comprar toda una canasta de valores, diversificando así su riesgo. Lo cual significa que pueden invertir con ETFs en todo el mercado. Los principales puntos fuertes de los ETFs son su simplicidad, al menos en la variante clásica, y su estructura de costes favorables. A diferencia de los certificados de índices que son bonos al portador del emisor, los ETFs también son fondos que se gestionan estrictamente apartados de los activos operativos de la compañía del fondo. Por esta razón, no hay riesgo de emisor al operar un ETF. El capital del inversor es tan seguro como una inversión en un fondo de inversión tradicional. Sólo para los ETFs basados en swaps puede quedar un pequeño riesgo residual, pero lo abordaremos de forma extendida a continuación.

Lo que deberían mirar los traders

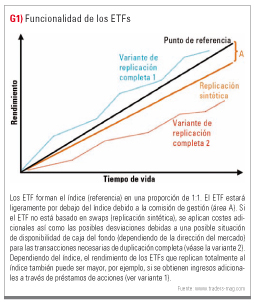

En general, hay importantes diferencias a considerar. El factor más importante es la forma en que se ilustra el rendimiento (Figura 1). La variante clásica es la física, totalmente replicada. En este caso, las acciones del índice también se incluyen en la ponderación respectiva de los activos del fondo. Esto se opone a la variante basada en swaps. Como vemos se está complicando más y más el tema. El vendedor deberá realizar un canje con otro participante en el mercado. Se trata de un intercambio entre 2 contrapartes. Con el fin de obtener la imagen exacta del Índice, el fondo tiene un contrato de permuta mediante el cual intercambia el rendimiento de los valores en poder del fondo frente al rendimiento del Índice. Un ETF basado en swaps invierte en una selección de acciones y el rendimiento del índice puede garantizarse a través de un swap de un banco de inversión. Lo cual significa que usted está invirtiendo en una acción o cesta que difiere de los valores incluidos en el índice de referencia, pero aun así puede mantener el rendimiento del índice respectivo a través del swap. Queda un riesgo residual teórico en el caso de que el banco involucrado quiebre. Por lo tanto, los ETFs basados en swaps también están en el punto de mira más crítico. Para evitarlo, con frecuencia los ETFs ahora se colaterizan.

Error de mapeo y costes

Además del tipo de mapeo del índice, los traders también deben hacer un seguimiento del error de desviación. Lo cual nos indica cuánto se desvía el fondo con respecto al rendimiento del índice mostrado. La variación puede deberse principalmente a los honorarios, pero también podría darse debido a una composición diferente al replicar físicamente a los ETFs porque; por ejemplo, las acciones individuales no pueden ser adquiridas directamente debido a restricciones legales o a la composición de los grandes índices como el S&P 500, no siempre se pueden comprar todos los valores individuales pequeños. Las cuestiones fiscales también pueden dar lugar a ligeras desviaciones. En el caso ideal, el error de seguimiento de un ETF debe ser lo más pequeño posible. También es importante el denominado Total Expense Ratio (TER), que incluye todas las comisiones del producto. Por supuesto, debe ser significativamente menor que el de los fondos de inversión. Como regla, el TER estará entre 0,1 y un 1 %. Cuanto menor sea el TER, menor será el error de seguimiento (tracking error).

Operando con ETFs

Mediante los ETFs, los inversores privados son ahora capaces de componer una cartera para sus planes de inversión o jubilación. Estos productos también proporcionan acceso a países, sectores y temas anteriormente reservados a inversores institucionales. Los ETFs, como ya mencionamos, se negocian como una acción. Se pueden comprar y vender en cualquier momento. También ofrecen la posibilidad de colocarles límites de pérdida. Se pueden negociar en cualquier posición en incrementos de una sola unidad y ofrecen una velocidad de ejecución rápida.

Además, las operaciones con ETFs se caracterizan por sus bajos márgenes de oferta/demanda y su alta liquidez. Lo cual se asegura mediante una compra y venta continua de los creadores de mercado. También se proporcionan los dividendos y pagos de intereses de los subyacentes respectivos. Por ejemplo, en el caso de los ETFs, se reinvierten o se distribuyen los dividendos a los accionistas.

Variantes disponibles

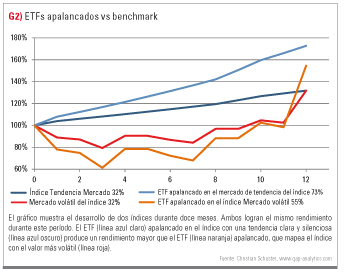

Para los traders (a corto plazo) las variantes particularmente más interesantes son los ETFs apalancados y ETF a corto. Los ETFs apalancados siguen al índice pero multiplican su rendimiento por un cierto factor. A diferencia de los certificados, sin embargo, en este caso se regula el apalancamiento de los ETFs. La mayoría de los productos tienen un apalancamiento de 2, ya que éste fue el límite superior durante mucho tiempo. Sin embargo, también hay ETFs aislados con un apalancamiento de 5.

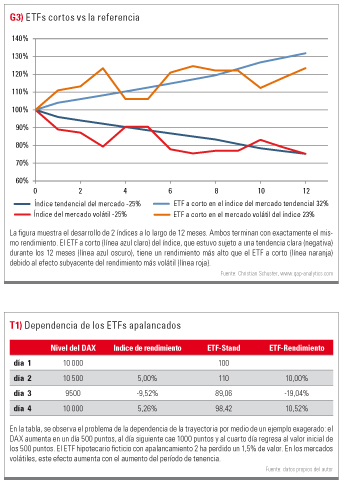

Los ETFs a corto, por otro lado, funcionan con un comportamiento inverso a los precios respecto al subyacente; es decir, invertidos. Lo cual les permitirá beneficiarse de la caída de los precios, dependiendo de la variante que se elija del producto, también según el apalancamiento adicional elegido. Para los ETFs apalancados y a corto, los traders deben ser conscientes de su horizonte temporal. El apalancamiento ofrecido siempre se refiere al cambio de precios dentro de un día de trading. En el caso de inversiones con un horizonte temporal más largo y sobre todo en mercados volátiles, este efecto le conducirá al problema de la dependencia de la trayectoria debido al efecto básico (véanse también las figuras 2 y 3). En la tabla 1 se lo ilustramos con un ejemplo simple de cálculo. Los ETFs apalancados se utilizan principalmente en operaciones a corto plazo, así como en la aplicación de estrategias de cobertura temporal.

Beta inteligente

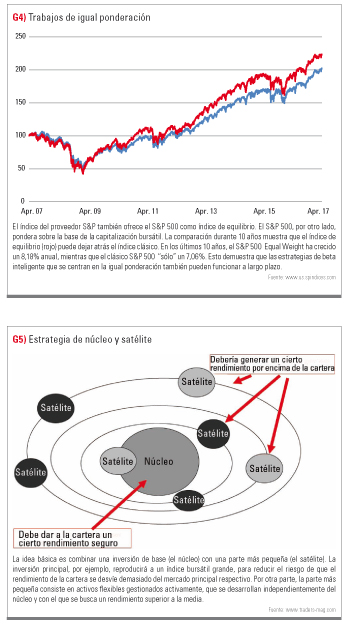

Otro problema con las inversiones sobre índices puros es el concepto de la ponderación de sus componentes después de la capitalización de mercado, que es utilizada por muchos índices. Las pequeñas acciones a menudo tienen el mejor rendimiento a largo plazo. Por esta razón, algunos vendedores están buscando maneras de eludir este problema con conceptos de ponderación alternativos. Estos productos se llaman ETFs con beta inteligentes. Por lo general, la selección se pondera según los aspectos cuantitativos. Como pueden ser el impulso de la fuerza de los dividendos, la volatilidad o similares. Sin embargo, los conceptos de ponderación alternativos también pueden ser simplemente un equilibrio (véase la figura 4) o, por ejemplo, una ponderación después de alcanzar la paridad del riesgo. Lo que es común a todos los conceptos de la beta inteligente es lo siguiente: Usted trata de superar el récord del mercado usando diferentes métodos. Por lo tanto, serán normales unos honorarios más altos. Lo cual casi suena al típico enfoque de fondo de inversión. Sin embargo, los ETFs de betas inteligentes están basados en reglas y automatizaciones, lo que minimiza los costes de gestión en comparación con los fondos gestionados activamente. Dado que estos productos son todavía muy nuevos, nos haría falta un histórico más largo para su comprobación. Sin embargo, un estudio realizado por la escuela de negocios CASS de Londres ha demostrado sobre el histórico a largo plazo de ambas herramientas que algunos conceptos de beta inteligentes funcionan mejor que los clásicos índices ponderados por el mercado. Ésta es pues otra ventaja que tienen. Los ETFs de beta inteligentes son ideales para implementar enfoques cuantitativos, como una estrategia de impulso.

Estrategias con ETFs.

Una estrategia que también se puede implementar fácilmente con ETFs es la conocida estrategia de núcleo y satélites (Figura 5). El ETF puede ser el componente de una cartera de riesgo reducido, el cual se complementará con posiciones significativamente más pequeñas (los satélites) con un mayor factor de riesgo con el fin de condimentar al rendimiento. El núcleo tiene un menor riesgo debido a su diversificación mucho más amplia. Según la teoría de carteras, se enfrentará a la tarea de generar un rendimiento básico con un perfil de retorno/riesgo estable. Los ETF activos son particularmente adecuados para la gestión activa de su efectivo en la cartera. Si, por ejemplo, un trader ha definido una cuota de mercado de acciones de no más del 30 % de la cartera, aún no se estará utilizando el 70 % de la liquidez. Dado que las tasas de interés en las cuentas del mercado monetario ni siquiera pueden hacerse visibles al microscopio, los ETFs de bonos son una buena alternativa para gestionar al efectivo sin correlacionarlo con el mercado bursátil manteniendo un bajo riesgo. Como estos ETFs se invierten muy fácilmente, los inversores también podrían asumir el riesgo de bonos corporativos de alto interés. Por ejemplo, el Lyxor OICVM ETF Euro Corporate Bonds tuvo un rendimiento del 1,8 % a 12 meses y un 8,2 % a 3 años. La volatilidad en estos períodos fue de sólo 2,84 y 2,29 %.

Eliminar el riesgo general de mercado

Los operadores también pueden implementar estrategias alfa con ETFs. Por ejemplo, si espera que el sector automotriz supere al mercado en su conjunto, compre un ETF en un índice de la industria automotriz y un ETF a corto en el mercado general en base al tamaño de la posición ajustada. Esto le permitirá eliminar el riesgo general del mercado. Si todo el mercado cae, usted todavía obtendrá un rendimiento positivo, siempre y cuando la industria vaya realmente mejor, en cuyo caso caerá menos que el mercado en general. Si tanto el índice del sector como el mercado en general caen, pero su índice se mantiene más fuerte, también logrará un rendimiento positivo. Tan sólo si su evaluación es equivocada y su sector va peor que el mercado, tendrá una pérdida con esta estrategia.

Conclusión

Los ETF son flexibles y rentables. Por lo tanto, también son adecuados para los traders para la gestión de la liquidez, la optimización de la estructura de riesgo de la cartera, la implementación de estrategias especiales o simplemente trading a corto plazo y apalancado. Creemos que le valdrá la pena examinarlos mediante su uso en su cartera. «