» TRADERS’: Usted opera los mercados desde 1987. Por favor díganos brevemente ¿cómo ha evolucionado su trading con el tiempo?

Weissman: Comencé en 1987 como creador de mercado de futuros sobre índices bursátiles en el parqué de Nueva York. Sin embargo, rápidamente me di cuenta de que trabajar como creador de mercado no era para mí. Después de algún tiempo cambié a las pantallas, por lo que pasé a negociar electrónicamente. Después de tener muchas conversaciones con otros traders que utilizan métodos técnicos, tuve la sensación de que era necesario orientar mi trading hacia los procesos. Con el tiempo desarrollé cada vez más mis enfoques matemáticos, cuantificables, hasta reconocer una clara ventaja estadística sobre los cálculos realizados sobre los históricos.

TRADERS’: ¿Así que ha evolucionado de trader discrecional a trader sistemático?

Weissman: Con el paso del tiempo, me volví cada vez más consciente de que necesitaba una ventaja sistemática y demostrable, en lugar de basarme en un «sentimiento» subjetivo. Después de comenzar el trading discrecional, empecé a operar durante un tiempo como «sistemáticamente discrecional». Ahora mismo llevo ya 15 años operando completamente de forma sistemática.

TRADERS’: ¿Significa que su sistema funciona totalmente de forma automática?

Weissman: No, todavía realizamos operaciones manuales. Uno de mis socios, o yo mismo, ejecutamos las señales que se produzcan. Para ello, hemos definido una ventana temporal de 7 minutos, en la que obtendremos un precio de ejecución lo mejor posible. Si tras pasar esta ventana temporal la señal aún no se ha ejecutado, entraremos con una orden a mercado. El mismo principio también se aplica a la salida cuando se alcanzan nuestros límites de pérdidas. Sin embargo, también tenemos excepciones a esta regla, por ejemplo en eventos importantes como las reuniones del banco central.

TRADERS’: ¿Por qué 7 minutos?

Weissman: Esta regla asegura que estaremos realmente en un movimiento. En el peor de los casos, el mercado irá contra nosotros y tendremos que entrar a mercado, pero a menudo tendremos mejores precios de ejecución que en el momento de la señal. Lo de los 7 minutos es tan sólo un compromiso. Si usásemos 2 o 3 minutos el periodo sería demasiado corto para obtener un precio considerablemente mejor y con 15 minutos sería demasiado grande si el mercado se viniese contra nosotros. Si se obtiene un mejor precio después de pasar unos minutos con respecto al momento de la señal, debe aprovechar esta oportunidad. Y si el mercado, por otro lado, se va 7 minutos contra nosotros, probablemente ya no llegaremos a la señal original.

TRADERS’: ¿Por qué su enfoque sistemático tiene este componente discrecional?

Weissman: Mi experiencia y los análisis mostraron que de esta manera estamos recibiendo mejores ejecuciones de nuestras órdenes que con la completa automatización. Además, pensamos desde el punto de vista empresarial que es un buen incentivo para tener la libertad de mejorar en un corto período temporal, que la señal real. Por esta razón, los pagos de bonos de nuestro fondo de cobertura también están parcialmente vinculados a los resultados de estas ejecuciones arbitrarias discrecionales. En definitiva, creo que esta regla es un excelente compromiso y nos permite arriesgarnos a obtener mejores operaciones a corto plazo sin el riesgo de ser demasiado codiciosos, porque la ventana temporal estará finalmente limitada.

TRADERS’: ¿Puede darnos la visión de las bases de su filosofía de trading?

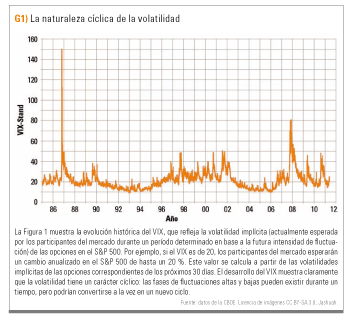

Weissman: Nuestro concepto de trading se basa en la observación de la volatilidad cíclica de los mercados. Las fases de alto y bajo rango de oscilación se alternan (Fig. 1). Por eso la llamamos: CNV Capital, como abreviatura de Cyclical Nature of Volatility. Actualmente tenemos 4 estrategias que en última instancia se basan en esta filosofía.

TRADERS’: ¿Cuáles son los detalles de estas estrategias?

Weissman: Por supuesto que no puedo revelar todos los detalles, pero os puedo enseñar el principio básico así como un ejemplo. Nuestra ventana temporal en general consiste en unos pocos días, por lo que la mayoría de las operaciones terminará después de 2 a 10 días. Incluso los tiempos de espera más largos son bastante raros, tiene que ir muy bien para que estemos largos durante tanto tiempo. La idea básica de 3 de las 4 estrategias es la ruptura de un nuevo máximo o mínimo de una fase de baja volatilidad. En estas operaciones, ponemos un límite de pérdidas, pero no un precio objetivo. Si la operación continúa como se espera, vamos a mover el límite de pérdidas, siempre y cuando el mercado esté yendo con nosotros, hasta que finalmente salgamos.

TRADERS’: ¿Cómo difieren las 3 estrategias?

Weissman: La configuración clásica se puede ver con la ayuda de un ejemplo en la Fig. 2. Los parámetros exactos son, como he dicho, confidenciales, pero el gráfico muestra bien nuestra idea básica: una fase de baja volatilidad en el futuro del azúcar que dio lugar a una señal a largo. Además, podría desarrollarse un rango aún más estrecho dentro de la fase de baja volatilidad. Aquí es donde comienza la segunda estrategia mediante el trading de la ruptura de este mini-rango (Figura 3). El gráfico muestra una fase de fluctuación extremadamente baja en el futuro E-mini Dow. Operamos el primer intento débil de ruptura. Como resultado del movimiento unilateral del mercado, la operación permaneció abierta durante un período inusualmente largo (alrededor de un mes), antes de que saliésemos con un beneficio claro. Puede ser que una ruptura después de esta segunda estrategia condujese más adelante a una señal adicional en el nivel máximo (primera estrategia), abriéndose una segunda posición. La ventaja es que en este caso ya estamos en el mercado y ya tenemos una ganancia por lo que en el caso de tener beneficios en la señal de mayor nivel estaremos en el mercado con 2 posiciones. La tercera estrategia es entrar en la rotura en el caso de un retroceso, en lugar de ser salir de manera innecesaria. En el pasado, esto nos ha ocurrido unas pocas veces antes de que el mercado se moviese una vez más en la dirección de la tendencia, por lo que lo hemos añadido a nuestra metodología. La Figura 4 muestra un ejemplo de operativa en un rango de fluctuación estrecho en el futuro del gasoil antes de que se produjera un primer intento de ruptura. A partir de ese momento el mercado volvió a entrar en el rango. Dentro de este retroceso se produjo una entrada a corto, desde el cual, la ruptura “real”, movió los precios a la baja.

TRADERS’: ¿Cuándo y cómo desplaza los límites de pérdidas?

Weissman: En este caso también, sólo puedo revelar la idea básica. Ponemos los límites de pérdidas en base a los cambios de los precios y en base al tiempo. Trabajamos con un margen de 1 a 3 días de negociación para determinar los altibajos relevantes de los límites de pérdidas y también escalarlos según la volatilidad actual.

TRADERS’: La baja volatilidad es a menudo un signo de un mercado alcista o de subidas de precios a corto plazo. ¿Nos lo puede confirmar?

Weissman: Con las acciones es cierto. En el caso de los futuros en el sector de los productos básicos, esta relación no existe. Los futuros pueden subir o bajar después de fases de baja volatilidad con una probabilidad similar.

TRADERS’: ¿Cuál es su cuarta estrategia de trading?

Weissman: En ella, usamos la reversión durante fases de alta volatilidad, lo que significa estabilización del mercado. Este enfoque es ideal como complemento a las otras 3 estrategias y trabaja con límites de pérdidas y precios objetivos, lo que permite una alta tasa de éxito. Aquí se pueden utilizar los osciladores clásicos durante el retroceso. Sólo operaremos si el riesgo tiene una relación adecuada respecto al precio objetivo, por lo que tendremos una relación de oportunidad/riesgo (CRV) * de al menos 1:1. Un buen ejemplo de trading de reversión a la media fue el del cobre en 2016 (Fig. 5).

TRADERS’: ¿En qué mercados utiliza estas estrategias?

Weissman: Negociamos exclusivamente los futuros líquidos de los principales meses y principales clases de activos: índices de acciones, divisas, bonos, tipos de interés y materias primas. En total, hay 26 contratos diferentes de futuros. En promedio, tenemos cerca de 3 a 4 posiciones abiertas al mismo tiempo debido a la amplia cobertura del mercado.

TRADERS’: ¿Hay situaciones en las que no ejecute sus operaciones?

Weissman: En principio no, porque nuestra regla de 7 minutos asegura que entraremos. Pero puede suceder, aunque muy raramente, que no recibamos una señal que se desencadene en el histórico. Lo cual a veces depende de un solo tic, en parte causado por la horquilla; es decir, la diferencia entre la oferta y la demanda, o por una ejecución parcial. A largo plazo, sin embargo, ello no es relevante, ya que apenas se da en los futuros líquidos.

TRADERS’: ¿Está buscando en este momento

nuevas estrategias?

Weissman: Sí, por supuesto. Además, siempre estamos estudiando si tenemos que adaptarnos a las nuevas normas existentes.

TRADERS’: ¿Cuál es su gestión del riesgo?

Weissman: La gestión del riesgo es nuestra principal competencia. Somos muy activos en esta área y tenemos un sólido conocimiento aplicado al trading. En principio, estamos convencidos de que nuestras estrategias funcionan, por lo que la gestión de riesgos es principalmente para controlar las variables de la posición. Para las operaciones individuales, el riesgo está entre 0,5 y 1%. Además, monitoreamos los riesgos de los mercados y posiciones individuales mediante el seguimiento continuo de correlaciones en tiempo real. La cuestión decisiva aquí es cuáles son las correlaciones poco estables, las inestables y en las que se estarán quizá invirtiendo. Todo esto puede suceder y nunca se sabe de antemano cuándo ocurrirá. También consideramos factores de riesgo como el valor en riesgo (VaR) y realizamos simulaciones complejas en base, por ejemplo, a modelos GARCH que describen bien la naturaleza cíclica de la volatilidad. Aquí el factor clave es el hecho de que los riesgos cambian a menudo de manera no lineal, pero de manera intermitente (en fases, en lotes). Además, reducimos nuestro riesgo reduciendo nuestras posiciones antes de las fechas importantes.

TRADERS’: ¿Construye sus posiciones al alza o la baja utilizando técnicas de escalado?

Weissman: Según mi experiencia, escalar al alza o la baja (con entrada o salida escalonada) no nos da ninguna ventaja, así que en realidad no la implementamos. Sin embargo, el quid de la cuestión es por supuesto, el tamaño de la posición. A partir de un cierto número de contratos, será útil aplicar estratégicamente el escalado, aunque podría debilitar ligeramente el rendimiento, porque si nuestras operaciones se hacen demasiado grandes, entonces en algún momento también las ejecuciones «sufrirán». Las técnicas de escalado aumentan la flexibilidad y la posibilidad de obtener ejecuciones mejores y más rápidas. A partir de cierto tamaño, sin duda pensaremos en ello.

TRADERS’: ¿Usa las opciones?

Weissman: No, sólo negociamos futuros. La razón principal es que nuestra ventaja proviene sobre todo de la sofisticada gestión del riesgo, que sólo puede ser implementada con futuros líquidos. Tenemos que entrar y salir tan cerca como sea posible del precio de la señal respectiva, y debemos ser capaces de confiar en que el mercado ofrecerá la liquidez necesaria. Esto puede ser difícil con las opciones, especialmente fuera de las horas de negociación de EE.UU.

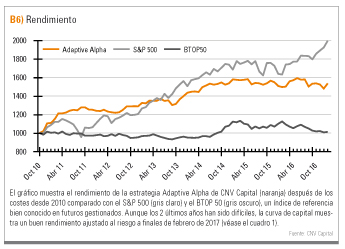

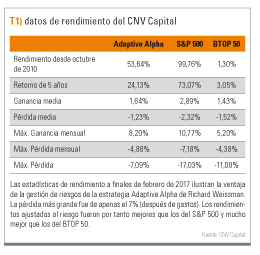

TRADERS’: ¿Puede decirnos algo sobre su rendimiento?

Weissman: Sí, publicamos los datos de todos modos. Nuestro objetivo es un retorno moderado con el menor riesgo posible. La pérdida máxima hasta el momento ha sido de alrededor del 7,5%, mientras que la volatilidad de nuestros rendimientos fue de alrededor del 5,6%. Como objetivo de retorno, nos centramos en el 10 al 20% al año. Todas estas cifras, por supuesto, se basan en una estructura típica de 2/20, es decir, una comisión de gestión del 2% y una comisión de rendimiento del 20 %. En los últimos 2 años, no hemos sido capaces de alcanzar nuestros objetivos, pero hemos experimentado a la vez pequeñas pérdidas a través de una buena gestión de riesgos.

TRADERS’: Usted también es un consultor de grandes corporaciones. ¿Por qué llaman a consultores externos?

Weissman: Las grandes corporaciones, como Exxon Mobil, contratan a traders experimentados para que entrenen a sus operadores en términos de gestión de riesgos y cobertura (cobertura contra cambios de precios desfavorables). Los recursos necesarios normalmente no están disponibles, o los pocos trabajadores que tienen experiencia, no tienen tiempo. Desde que me he especializado en gestión de riesgos, recibo regularmente peticiones de consultoría. Es importante para las empresas que los consultores operen realmente y sepan de lo que están hablando. He oído historias de que han expulsado a personas que han estado hablando de algunas tonterías. «

La entrevista fue realizada por Marko Gränitz.