» El filtro de Kalman (en resumen, KF, en contraste con el lenguaje coloquial en el que se le llama “filtro” según las ciencias de la ingeniería) fue desarrollado por el ingeniero estadounidense de origen húngaro Rudolf Kalman en la década de 1960. Esta tecnología fue usada por primera vez en la NASA como parte del sistema de navegación del cohete Apollo. Hoy en día, el KF es una parte integral en los campos de la tecnología aeronáutica y espacial, tecnología de comunicaciones, control de dispositivos y tecnología de posicionamiento. Así, la mayoría de los sistemas de navegación GPS usan el KF. Lo cual lo convierte en uno de los logros técnico-matemáticos más importantes del siglo XX. Estrictamente hablando, el KF es un algoritmo de cálculo. El método proporciona una estimación óptima del estado futuro de un sistema influenciado por numerosas perturbaciones, lo que lo hace muy indicado para determinar la posición y la velocidad de un objeto.

El propio Kalman describe su método como un “estimador óptimo” que puede suavizar (interpolar) los estados ruidosos y mediciones erróneas del pasado mediante la ayuda de modelos matemáticos lo más precisos posibles y capaz de filtrar las condiciones actuales y predecir (extrapolar) las futuras. Transferido al sector financiero: el KF puede predecir el curso futuro de un instrumento financiero según una evolución de precios perturbada por el “ruido”, o pequeños movimientos no relevantes que anulan la evolución de una tendencia. Lo cual confiere al KF exactamente lo que la mayoría de los traders sueñan: los precios a futuro. La pregunta que nos planteamos entonces es, ¿cómo de exactas son estas mejoras de las estimaciones?

Los principios básicos del algoritmo de Kalman

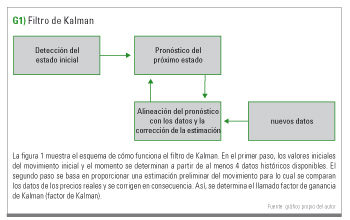

En este punto, nos limitaremos a analizar el algoritmo tal y como se muestra en la Fig. 1, ya que una descripción matemática iría más allá del alcance de este documento. Como primer paso, inicializamos el sistema determinando los valores iniciales del precio y el impulso de al menos 4 datos históricos disponibles. Aquí, ya podemos reconocer que el algoritmo necesita una serie temporal muy corta. A partir de estos datos de inicialización, se realiza en el segundo paso, una estimación preliminar del estado del sistema; es decir, una estimación del próximo precio. Esta estimación “a priori” de la próxima evolución de los precios se comparará con datos de precios reales en el tercer paso y se corregirá en consecuencia. En este paso, se determina el llamado factor de ganancia Kalman, que normalmente converge a un valor óptimo después de tan sólo unas pocas iteraciones. Esta convergencia rápida y precisa es otra característica fundamental del KF.

El procedimiento de los pasos 2 y 3 se repetirá ahora continuamente con cada nuevo valor del precio, por lo que a continuación los valores iniciales se representarán según los datos de la última fase de cálculo realizada. Por lo tanto, el KF es una forma especial de filtro adaptativo, ya que la información requerida para el cálculo se actualiza constantemente en base a la comparación del valor actual con los nuevos datos del precio que vayan llegando. Por lo tanto, la ventaja del KF en el pronóstico de la futura evolución de precios es obvia. Tan pronto como se fije el valor de la ganancia de Kalman, sólo son necesarios la estimación anterior de la evolución de los precios, el impulso del día anterior y el precio actual, para estimar el próximo precio. Lo cual elimina la inclusión de series largas de datos y, por lo tanto, también a los datos que no sean pertinentes. En el diseño de un KF, se pueden estimar arbitrariamente muchas variables. En nuestro ejemplo, usaremos 2 derivaciones, la primera se conoce como momentum, la segunda como aceleración de la evolución de precios.

Uso práctico del filtro de Kalman

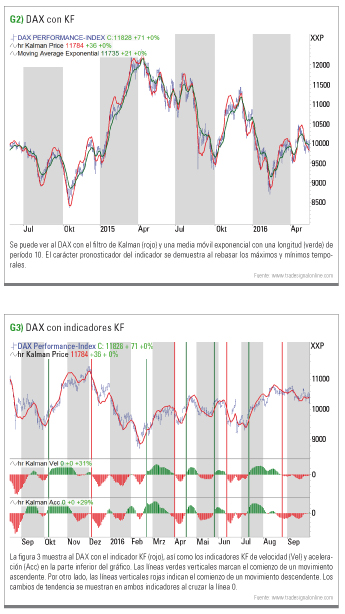

En la figura 2 aplicamos el KF (línea roja) al DAX. A modo de comparación, el gráfico muestra una media móvil exponencial con una longitud de 10 (línea verde). El carácter pronosticador del KF puede verse claramente en el exceso de puntos de giro superior e inferior. Se puede predecir un punto de inversión mediante el KF sólo cuando el precio ha cambiado de dirección. Sin embargo, también vemos que el KF puede hacer un buen seguimiento relativo del movimiento del DAX. Por otro lado, la media móvil exponencial muestra un retardo de tiempo típico de los indicadores de tendencia (aunque sea muy pequeño para esta longitud de período relativamente corto) ya que este indicador sólo se calcula a partir de datos históricos.

Los indicadores KF

En la forma presentada, un trader centrado prácticamente en el precio no puede hacer mucho con el KF. Aparentemente, sin embargo, el KF debe ser capaz de capturar los puntos de inflexión de un mercado relativamente rápido. Con este propósito, hemos construido 2 indicadores con el KF. El primer indicador se calcula en base al momento estimado del día siguiente. Este valor además se normaliza con el precio de cierre para reducir distorsiones debido a posibles fluctuaciones de elevadas de los precios. En el segundo indicador, la aceleración estimada se divide por el precio de cierre. Como abreviaturas, utilizaremos “Vel” para el momento (derivado de la velocidad) y “Acc” para la aceleración. En la Figura 3, hemos aplicado al DAX los indicadores “hr Kalman Vel” y “hr Kalman Acc”. Al mismo tiempo, hemos marcado el comienzo de grandes movimientos alcistas con líneas verticales verdes que se corresponden con las líneas rojas del comienzo de los movimientos bajistas. Los cambios de tendencia para ambos indicadores se muestran en base al cruce de la línea 0. Aparentemente se registran con relativa rapidez los puntos de partida en ambas direcciones de la tendencia. En base a la aceleración, en muchos casos el indicador KF da sus señales incluso algunas barras antes al “hr Kalman Vel”. Aunque no se esperan desequilibrios mayores para ambas variantes del indicador. Por supuesto, el KF no es tampoco perfecto. La actividad de filtrado del KF corresponde a la comprensión de tendencias relevantes que están superpuestas a partir de fluctuaciones aleatorias. En particular, si el ruido (fluctuaciones aleatorias) es demasiado alto, se pueden producir señales falsas. Éste no es el caso de un sistema de navegación de coches. En ellos suena una voz amistosa: “La ruta se está recalculando”. Lo mismo ocurre en la bolsa, pero los métodos usados no pueden funcionar siempre en ninguna fase del mercado, entonces las posiciones existentes deben cerrarse aunque estén en pérdidas y esperar hasta que el” navegador” se reoriente.

Conclusión

El filtro de Kalman es cada vez más importante en el campo del análisis técnico. Sin embargo, este instrumento no está incluido en un programa de gráficos estándar. El código de programación está disponible para Tradesignal y MatLab y se puede encontrar en Internet. Por supuesto, en este artículo hemos descrito un tema complejo como es el filtro de Kalman. Sin embargo, son precisamente estos métodos complejos los que dan al trader ambicioso una ventaja competitiva sobre los otros participantes del mercado. Fondos de cobertura profesionales como el fondo Winton, administrado por David Harding, lo utilizan tras investigar la fiabilidad y robustez de algoritmos complejos en los mercados financieros durante años. «