Carlos Montero.

Las autoridades chinas están intentando frenar la escalda de los precios al consumo y de diferentes activos como el inmobiliario mediante un proceso de retirada de liquidez. El banco central chino aumentó la semana pasada la tasa de reserva obligatoria para sus bancos comerciales en otros 50 puntos básicos, extendiendo su campaña para intentar suavizar el alza de los precios. El aumento, la octava desde octubre, elevará la tasa de reserva obligatoria a un récord del 21 por ciento para los bancos más grandes de China.

El tipo de referencia de depósitos a un año se elevó en 25 puntos básicos hasta el 3,25%, a principios de abril. El diario The China Securities Journal espera que se mantenga el endurecimiento monetario ante una inflación que podría ascender hasta el 6% a finales de este año. La cuestión es si esta política que retrae el crédito no producirá un “hard landing” en la economía china.

Y aquí nos vamos a una nota de Standard Chartered que pone de manifiesto las grandes dificultades por las que están pasando las promotoras inmobiliarias chinas y la probabilidad creciente de un hard landing.

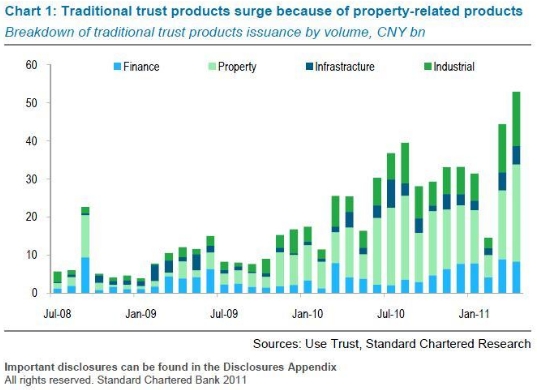

Los productos tradicionales de inversión personalizados han crecido con fuerza desde febrero de 2011, alcanzando un récord de más de 50.000 millones de yuanes recaudados en abril (ver gráfico adjunto). Los principales inversores en estos productos son instituciones y fortunas personales, por lo tanto los reguladores chinos no están muy preocupados por este auge. Lo más interesante de este dato, es el fuerte repunte de los productos de inversión relacionados con inmuebles, doblando en abril los fondos recaudados de enero. Los analistas de Standard Chartered comentan que los promotores están sedientos de dinero y están dispuestos a pagar altos intereses para financiarse.

Sin embargo, parece que los promotores inmobiliarios tienen un gran problema sobre esta manera de financiarse, y es la sostenibilidad.

La rentabilidad esperada en los productos de inversión emitidos entre enero y abril relacionados con el mercado inmobiliario fue del 9,3 por ciento con un promedio de duración de casi dos años, de acuerdo a Use Trust. Pero, los analistas de Standard Chartered han investigado cuales son los costes de financiación reales para los promotores y parecen mucho mayores que ese 9,3 por ciento.

Analizaron los documentos de varios productos de inversión relacionados con inmuebles en abril y mayo y encontraron que la rentabilidad promedio se situaba entre el 10 y el 12 por ciento. A esto le tenemos que añadir otro 4-5 por ciento cargado por las compañías que confeccionan los productos y otras comisiones de gestión. Todo sumado resulta en un coste de entre el 17-20 por ciento para los promotores, cerca de 3 veces más que los tipos de préstamo en el mercado.

La continua complacencia de los promotores inmobiliarios por este tipo de productos muestra la dificultad que tienen para conseguir financiación de los bancos en estos momentos y muestra claramente la presión que están ejerciendo las autoridades chinas para frenar el crédito.

Las instituciones y las grandes fortunas siguen apostando por este tipo de inversión, algo que está jugando un papel muy importante en el alza de los inmuebles en China. Desde luego, todo esto está provocando que el riesgo en el sector sea cada vez mayor. En cada ciclo de ajuste monetario, el reto para las autoridades para restringir la disponibilidad de crédito y la forma en la que se distribuye se debilita. Standard Chartered cree que las autoridades chinas probablemente sólo quieren gestionar este ciclo de ajuste sin accionar una brutal recesión, pero esto cada vez parece que es más difícil.

lacartadelabolsa.com