Carlos Montero.

¿Estamos dentro de una burbuja en el mercado de acciones? ¿Y en el mercado de commodities? ¿Y China? Las grandes sobrevaloraciones son a menudo fáciles de descubrir pero muy difíciles de asumir. Como señala Jack Hough, editor en Smart Money y autor de “Your Next Great Stock”, las burbujas en los diversos activos se forman normalmente por una negación generalizada, no por una falta de signos evidentes. En el año 2000, justo antes del crash de las punto com, el S&P 500 cotizaba cerca de 30 veces sus beneficios (PER 30x), algo más del doble de su promedio histórico, pero Internet, decían algunos, había dejado a los ratios de PER obsoletos. A principios de 2007, antes de que los precios de las viviendas en los Estados Unidos se desplomaran un 30%, el ratio de precios a alquileres subió al doble de los niveles normales, pero la generosa financiación y los subsidios habían supuestamente redefinido la asequibilidad. Hough cree que una nueva burbuja en las acciones puede estar ahora inflándose, pero esta vez las señales son menos obvias. Las acciones estadounidenses, a pesar de la fuerte subida de los últimos 26 meses, no parecen caras.

El S&P 500 cotiza a 15,3 veces beneficios futuros, un poco por encima de su media histórica de 14,5 veces.

Sin embargo, estos números podrían llevar a los inversores a un acantilado. La historia sugiere que los beneficios de las empresas de hoy son insostenibles si los comparamos con el tamaño de la economía. La verdadera relación entre el precio y los beneficios, en base a un nivel más normal de beneficios, es más de 20.

Para ver por qué, dice Hough, hay que considerar una medida más amplia de la prosperidad de los Estados Unidos que se llama la renta nacional. Se trata de los beneficios empresariales, los salarios de los trabajadores, los ingresos de los autónomos y otros. Las corporaciones y los trabajadores compiten entre sí para obtener ingresos, pero también dependen el uno del otro para su éxito. Cuando los beneficios y los salarios crecen a la par, el resultado es una expansión económica sana. Cuando uno toma una ración demasiado grande del pastel de los ingresos de la nación, normalmente indica que nos encontramos cerca de un giro económico.

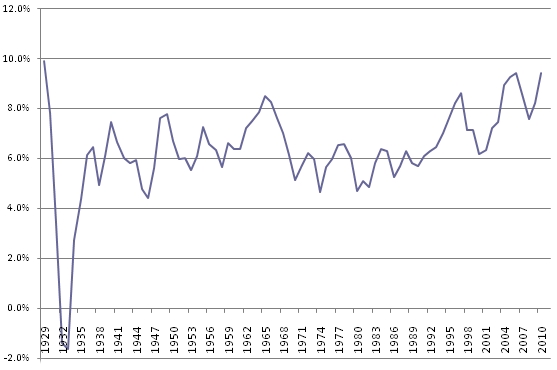

Desde Smart Money nos ponen un ejemplo. Las empresas, desde 1929, han recolectado un promedio de 6,4 centavos por dólar de la renta nacional como beneficio después de impuestos. En 1966 los beneficios corporativos se inflaron hasta los 8,3 centavos por dólar de renta nacional; entonces cayeron un 19% hasta el final de la década. En 1997 eran 8,6 centavos por dólar de renta nacional; para el final de esa década habían caído un 13%.

Los trabajadores, después de todo, son los clientes. Si no están participando en el boom, el boom podría ser una burbuja.

Los beneficios corporativos alcanzaron el año pasado 9,4 centavos por dólar de renta nacional. Eso es un 47% por encima de los estándares históricos. Si las ganancias descendieran hasta su promedio histórico, el cociente ya mencionado del PER de 15,3 para el S&P 500 subiría hasta casi 23. El resultado iba a ser seguramente una caída en el precio de las acciones.

Como ya hemos comentado en artículos anteriores, el economista de Yale Robert Shiller utiliza otro método para detectar las ganancias exageradas. Shiller calcula ratios de PER basado en 10 años de ganancias. Sus cálculos ponen a las acciones estadounidenses en 24 veces los beneficios. En el pico del mercado de 2007, este ratio se situaba en 27.

Jack Hough cree que hay tres posibles finales al boom actual:

1) Que esto dure para siempre y se convierta en “nuevo normal”. Esto parece improbable. Tal vez los beneficios del comercio mundial hayan fluido sobre todo a las corporaciones y los mercados extranjeros, pero ambos tendrán menos clientes si los beneficios no llegan pronto a los trabajadores americanos. Puede ser que el sector financiero, que genera beneficios descomunales con relativamente pocos trabajadores, se haya convertido en una parte más grande de la economía de manera permanente, pero sin una base de salario suficiente habrá menos demanda de los consumidores detrás de la magia financiera de las hipotecas, los seguros, las tarjetas de crédito, y muchos más productos.

2) Los salarios o la contratación se dispara. David Rosenberg, economista jefe de inversión en Gluskin Sheff, señala que los Estados Unidos tienen un vacío muy importante dentro de su mercado laboral si tenemos en cuenta que la economía está a punto de celebrar su segundo año de expansión. Quizás esto se traduzca en una oleada de contrataciones. Sin embargo, dos señales apuntan a una pausa. Primero, aunque la historia sugiere que los salarios del trabajador ahora están un 10% por debajo respecto a la renta nacional, la remuneración total, incluyendo los subsidios, está en niveles normales. Los mayores costes de los servicios de salud se han llevado una parte que podría no devolverse. Segundo, la proporción de trabajadores públicos respecto a los trabajadores en el sector manufacturero se encuentra en un máximo histórico, y el estado de los presupuestos públicos es tal que los despidos en las administraciones parecen muy probables.

3) Los inversores de acciones verán precios más bajos. Los beneficios corporativos han tenido esta parte de la tarta de la renta nacional solo en dos ocasiones anteriores: en 1929 y en 2006. Esos dos años precedieron los dos mayores colapsos financieros del último siglo.

Fuentes: Smart Money

Figura 1. Porcentaje de los beneficios antes de impuestos sobre la renta nacional bruta

lacartadelabolsa.com