Carlos Montero.

En artículos anteriores hemos comentado como episodios históricos de alta correlación entre activos ha derivado en profundos selloff, dentro de una persistente baja volatilidad y una alta complacencia que enmascara el riesgo sistémico. Hoy nos acercamos de nuevo al asunto a través de un interesante informe de Bank of America Merrill Lynch donde se concluye que, si tomamos como referencia los periodos 1998 y 2010, podríamos estar cerca de la calma que precede la tempestad.

En artículos anteriores hemos comentado como episodios históricos de alta correlación entre activos ha derivado en profundos selloff, dentro de una persistente baja volatilidad y una alta complacencia que enmascara el riesgo sistémico. Hoy nos acercamos de nuevo al asunto a través de un interesante informe de Bank of America Merrill Lynch donde se concluye que, si tomamos como referencia los periodos 1998 y 2010, podríamos estar cerca de la calma que precede la tempestad.

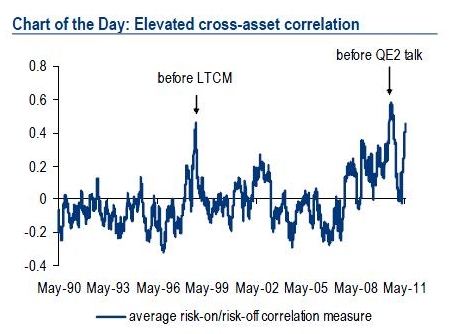

El gráfico que adjuntamos muestra como la medida que elabora Merrill Lynch para monitorizar la correlación entre los distintos activos se ha incrementado sensiblemente. Este ratio es una correlación media ponderada del tipo swap 10 años estadounidense con el S&P 500, petróleo y el índice dólar DXY. El ascenso de la correlación es evidente en casi todos los pares de activos individuales. Merrill señala por ejemplo que la correlación a tres meses entre el bono estadounidense a 10 años y el S&P 500 ha subido al 64% (1,7 la desviación estándar sobre su media histórica). En el gráfico, un valor positivo corresponde a jornadas que se mueven con un fuerte carácter de apetito por el riesgo o por aversión por el riesgo. Es decir, son los días en los que un incremento de la rentabilidad de los bonos coincide con subidas en los activos de riesgo y un dólar más débil, o días con caídas en la rentabilidad de los bonos se ven acompañados con ventas en los activos de riesgo y fortalecimiento del dólar.

Lo que es ciertamente raro es ver altos niveles de correlación entre activos junto con caídas en la volatilidad. Esto es debido a que altas correlaciones entre activos suelen ocurrir durante momentos de tensión en el mercado, y durante estos momentos normalmente sube la volatilidad.

Los analistas de Merrill Lynch han encontrado solo dos ocasiones en las cuales altas correlaciones coincidieron con caídas en las volatilidades: mayo-agosto de 1998 y junio-julio 2010. En ambos casos, sin embargo, tras este periodo de sosiego la volatilidad repuntó con mucha fuerza. En el primer caso, fue por el colapso del hedge fund Long Term Capital Management (LTCM); y en el segundo fue por la capitulación en las expectativas de crecimiento e inicio de la QE2. Aunque esta vez puede ser diferente. Merrill cree que altas correlaciones de activos cruzados están señalando dos importantes riesgos sistémicos que podrían dar una mayor volatilidad de los mercados:

1) Existe un movimiento unidireccional. Cuando las correlaciones cruzadas entre activos es alta, significan que muchos inversores están esencialmente cotizando un activo, aunque ellos no sean conscientes de ello. Como resultado puede haber más operaciones abiertas de lo que la mayoría piensa. Si los inversores quieren salir al mismo tiempo, los movimientos del mercado pueden llegar a ser caóticos.

2) Centrarse en un único factor de riesgo: Alta correlación apetito/aversión por el riesgo implica que los inversores están cada vez más centrados en un factor de riesgo que afecta a todas las clases de activos. Aunque nuestro análisis de correlación no dice nada sobre que puede ser este factor, se puede sospechar que está relacionado con los riesgos del crecimiento mundial La focalización en un solo factor, sin embargo, sugiere que los inversores pueden subestimar los riesgos de otros. Si hay otro factor de riesgo importante que de repente surge, por ejemplo, algo relacionado con el tope de la deuda de los EE.UU., podemos ver un gran aumento en la volatilidad del mercado.

¿Cómo se explica la alta correlación de activos cruzados? Como se acaba de mencionar, una posible explicación es que los inversores están haciendo caso omiso a otros factores de riesgo. Otra explicación es que el entorno de tipos muy bajos creado por la expansiva política de la Fed ha llevado a los inversores a buscar mayores rendimientos en activos de más riesgo. Lógicamente, esto debería conducir a una capital cada vez mayor y más apalancado en los activos de mayor riesgo y las estrategias de trading.

En particular, la búsqueda de mayores rendimientos podría ser una de las principales razones detrás del impresionante crecimiento de la industria de hedge funds. El 2010 las entradas netas en hedge funds macros en los EEUU fue de 17.000 millones de dólares, por encima de lo experimentado en 2006 y 2007. A finales de 2010, los hedge funds macros tenía una cantidad récord de activos bajo gestión de 380.000 millones de dólares. A pesar de que el apalancamiento de los hedge funds no es fácilmente cuantificable, ya que se puede lograr mediante el uso de derivados, Merrill cree que la búsqueda de rentabilidad podría haber obligado a incrementar el apalancamiento de los hedge funds desde la crisis financiera.

La búsqueda de rentabilidad ha hecho de la venta de volatilidad una operativa muy popular, y esto ha sido un factor de la baja volatilidad de la implícita. Al mismo tiempo, el aumento de carteras orientadas a las condiciones macroeconómicas probablemente haya contribuido al ascenso de las correlaciones de activos cruzados. Por lo tanto, una política monetaria muy acomodaticia podría haber dado lugar al mismo tiempo a una baja volatilidad y una alta correlación cruzada de los activos. Hay que tener en cuenta que a pesar de que la QE2 está llegando a su fin, la política monetaria sigue siendo muy acomodaticia y Merrill cree que la búsqueda de rentabilidad continuará hasta que la Fed señale una salida de su política.

Los analistas de Merrill Lynch concluyen que dado que los activos gestionados por los hedge funds macro son un 30% mayores que en 2007 y que el apalancamiento probablemente se haya incrementado desde el pico de la crisis, la correlación cruzada de los activos podría ser un riesgo potencial de contagio, que podría ser amplificado aún más por la posición netamente corta que existe en la volatilidad dentro de la comunidad de los hedge funds. El colapso del LTCM en septiembre de 1998 es un caso que ilustra este punto. En estos momentos aparentemente pequeño shock en los países emergentes (default en Rusia) provocó una gran volatilidad mundial debido a las ventas agresivas de una comunidad de hedge funds altamente apalancada. El período de calma anterior a los acontecimientos de 1998 se caracterizó por un patrón similar de aumento de las correlaciones cruzadas de activos y la disminución de la volatilidad como el que tenemos ahora.

Fuentes: Bank of America Merrill Lynch