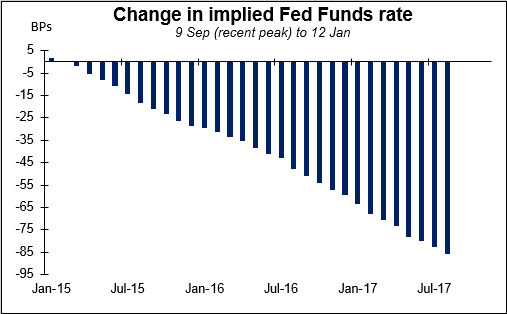

El dólar se recupera, pero las expectativas sobre la Fed no El dólar se recuperó ayer en general. Se mantuvo estable contra la libra y se apreció contra las otras monedas del G10 pese que el mercado siguió postergando sus expectativas en cuanto a un endurecimiento monetario de la Fed y a que las cayeron las rentabilidades de los bonos de los EE. UU. La contradicción entre el rendimiento del dólar y el del mercado de tasas de interés es un poco difícil de comprender, pero la clave puede estar en el petróleo: los precios del crudo siguieron desplomándose e hicieron bajar las divisas vinculadas a materias primas. El principal tema de conversación en el mercado parece ser la preocupación sobre la deflación. El cobre tocó un mínimo de cinco años. En una situación de deflación global, todos los bancos centrales se verán afectados por restricciones similares, pero el movimiento relativo seguirá siendo el mismo: los EE. UU. serán los primeros que endurecerán su política monetaria, incluso si la fecha se demora. De modo que cierto grado de fortaleza del dólar es compatible con unas menguantes expectativas sobre tasas de la Fed, con tal de que vayan de la mano con expectativas menguantes también con respecto a otros bancos centrales.

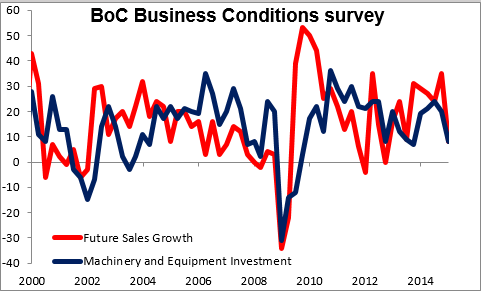

El CAD es una víctima importante de la bajada en los precios del crudo Los débiles datos canadienses que conocimos ayer hicieron que el mercado descontara alguna modesta facilitación monetaria por parte del Banco de Canadá, lo que impulsó al USD/CAD más cerca de los 1.20. El Índice de Difusión de Canadá en el cuarto trimestre sobre el optimismo en las perspectivas empresariales de ventas futuras cayó hasta 8 desde 35 (expectativa: 29) mientras subían las expectativas de una inflación por debajo del objetivo. Yo espero que el CAD sea una de las divisas más débiles del momento. Aunque podría beneficiarse de una economía relativamente fuerte en los EE. UU., su dependencia del crudo (24% de las exportaciones) le convierten en el candidato más puro del G10 para posicionarse sobre la energía. La correlación del USD/CAD con los precios del crudo es incluso (ligeramente) más alta que la del USD/NOK.

El superávit comercial de China cayó en diciembre, en línea con los pronósticos.

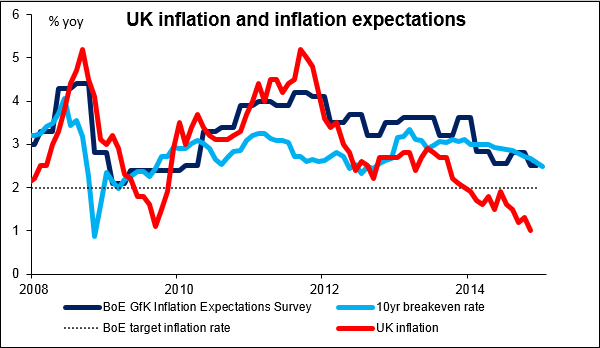

Puntos a destacar para hoy: Se espera que el IPC del Reino Unido en diciembre caiga por debajo del 1%, impulsado por la bajada en los precios de la energía. El descenso confirma la alerta en el informe de inflación del BoE de noviembre, al efecto de que es probable que la inflación caiga por debajo del 1% en los próximos 6 meses. Esto podría postergar más aún el momento en que se espera el endurecimiento monetario, y contribuir al sentimiento negativo hacia la GBP.

En los EE. UU. sólo salen datos de importancia secundaria. Se espera que el dato NFIB de optimismo en las pequeñas empresas para el mes de diciembre se haya incrementado fraccionalmente hasta su nivel más alto desde febrero de 2007. Aunque este indicador no ejerce un impacto significativo sobre el mercado, vale la pena vigilarlo debido al énfasis de la Fed en el mercado laboral. En los EE. UU. las pequeñas empresas son las que emplean a la mayoría de la gente. El pronóstico para el informe de noviembre en la encuesta de ofertas de empleo y rotación laboral (JOLTS) es que muestre que el número de ofertas se ha incrementado marginalmente. Tras la fuerte cifra de nóminas no agrícolas de la semana pasada, es probable que esto mantenga apoyado al dólar. Los inversores también prestan atención al número de personas que dejan sus empleos, ya que esa es una indicación de confianza en el mercado laboral: la gente normalmente no deja su empleo salvo que tenga confianza en que pueden conseguir otro.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov

Publicado: 13/01/15