El dólar se debilita por la recogida de beneficios El dólar se ha debilitado contra la mayor parte de las monedas del G10 pese a una nueva subida en las expectativas sobre tasas de interés basadas en los fondos federales, y a una mayor preocupación sobre la situación griega y las tensiones en Ucrania. Sólo puedo suponer que la debilidad vino motivada por una recogida de beneficios tras el rebote del dólar inducido por el dato de nóminas del viernes, ya que no había novedades fundamentales detrás del movimiento. Los informes de prensa atribuyen el descenso del dólar a la aversión al riesgo debida a las crecientes tensiones, pero ésto obviamente no es cierto, ya que las divisas con mejor rendimiento fueron el NZD y el AUD, con beta elevado, mientras que las monedas refugio JPY y CHF se quedaban atrás.

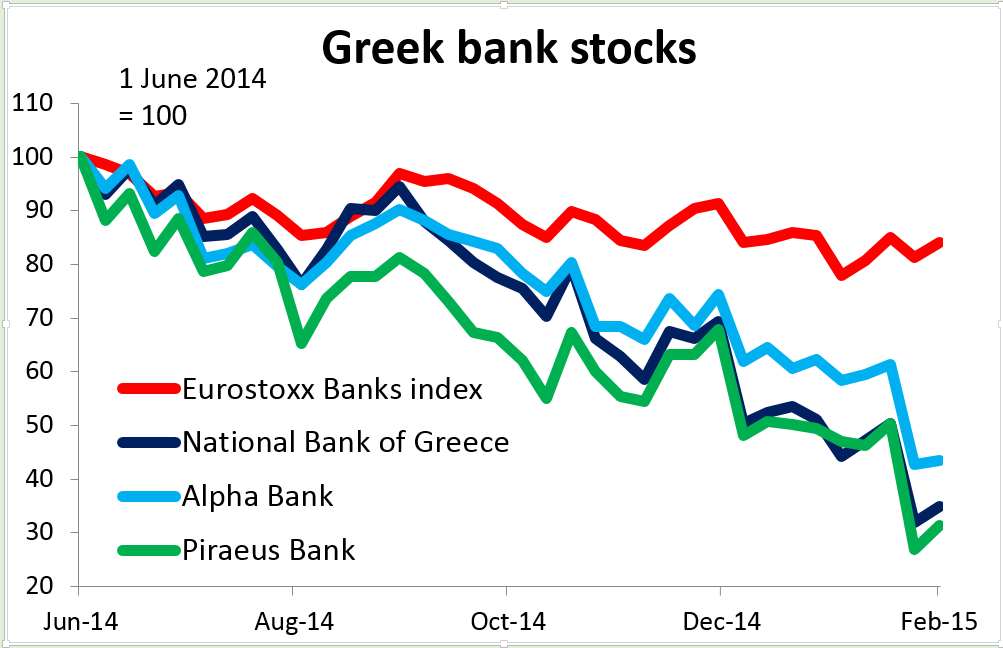

El primer ministro griego, Tsipras, ha prometido seguir con el programa por el que salió elegido su gobierno, es decir, permitir que el actual programa de rescate venza en la fecha prevista a finales de este mes mientras intenta conseguir un nuevo programa. El gobierno griego buscará un “acuerdo puente hasta junio”. Entretanto, la canciller alemana Merkel ha rechazado el plan de Tsipras y ha dicho que el programa actual era “la base de cualquier conversación que tengamos”. Añadió que “lo que cuenta” es la propuesta “que Grecia ponga sobre la mesa” en la reunión de ministros de finanzas de la Eurozona de mañana. Pero el jefe del Eurogrupo, Dijsselbloem, descartó la semana pasada un acuerdo puente, por lo que en la reunión de mañana probablemente se rechace la propuesta griega. Por consiguiente, la reunión va tomando forma como un punto clave de presión para los mercados.

Resulta notable que, aunque los problemas griegos afecten seriamente a los activos griegos, en particular a las bolsas y bonos, ayer el euro se mantuviera en un estrecho rango contra el USD. El rango de ayer fue de tan sólo un 0,8%, exactamente en línea con el promedio de los últimos seis meses. Parece como si el mercado FX estuviera descontando una conclusión exitosa de las negociaciones, muy difíciles, que quedan por delante. Estoy de acuerdo en que es probable que ambas partes lleguen a algún tipo de acuerdo, aunque aún resulta difícil ver cómo.

Las elecciones francesas muestran por qué la UE ha de zanjar el problema griego El partido socialista del presidente francés Hollande ganó este domingo por un estrecho margen en unas elecciones parciales del este de Francia, pero la verdadera noticia fue que el candidato del partido de extrema derecha Frente Nacional se hizo con casi el 49% de los votos. Esta fue la primera votación parlamentaria desde los asesinatos terroristas del mes pasado en París. Estos resultados sorprendentemente buenos del candidato del FN es un motivo por el que creo que la UE arreglará algún tipo de acuerdo con Grecia. Los candidatos políticos deben estar aterrorizados viendo cómo los actuales programas de austeridad dan alas a sus oponentes, tanto a la izquierda (p.ej., SYRIZA en Grecia) como a la derecha (p.ej. el FN en Francia). Han de demostrar a los votantes que la UE les escucha y responderles, en otro caso habrá una sublevación.

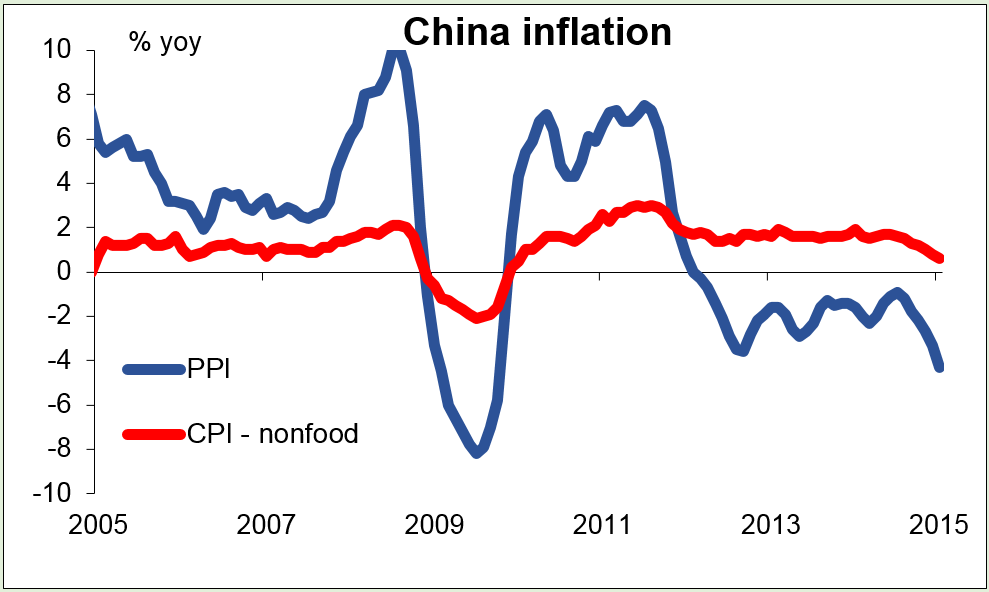

Se incrementa la desinflación en China El índice de precios al consumidor (IPC) de China subió en enero a su menor ritmo en más de cinco años, tan sólo un 0,8% en tasa interanual (frente a un 1,5% de diciembre), mientras que el índice de precios al productor (IPP) se adentró más en deflación, al -4,3% en tasa interanual (frente al -3,3%). Como es habitual, las malas noticias son buenas noticias: la bolsa de Shanghai subió un 0,8% por expectativas de que el enfriamiento de la inflación llevaría a más facilitación monetaria. Dicho razonamiento muestra el enorme distanciamiento que hay entre el mundo financiero y los fundamentales económicos, y cuán dependientes son los mercados de las acciones de los bancos centrales. No obstante, el AUD y el NZD fueron las divisas con mejor rendimiento del mercado nocturno. Yo creo en basar las estrategias de trading en la realidad, no en las esperanzas, por consiguiente mantengo mi visión bajista sobre estas dos divisas.

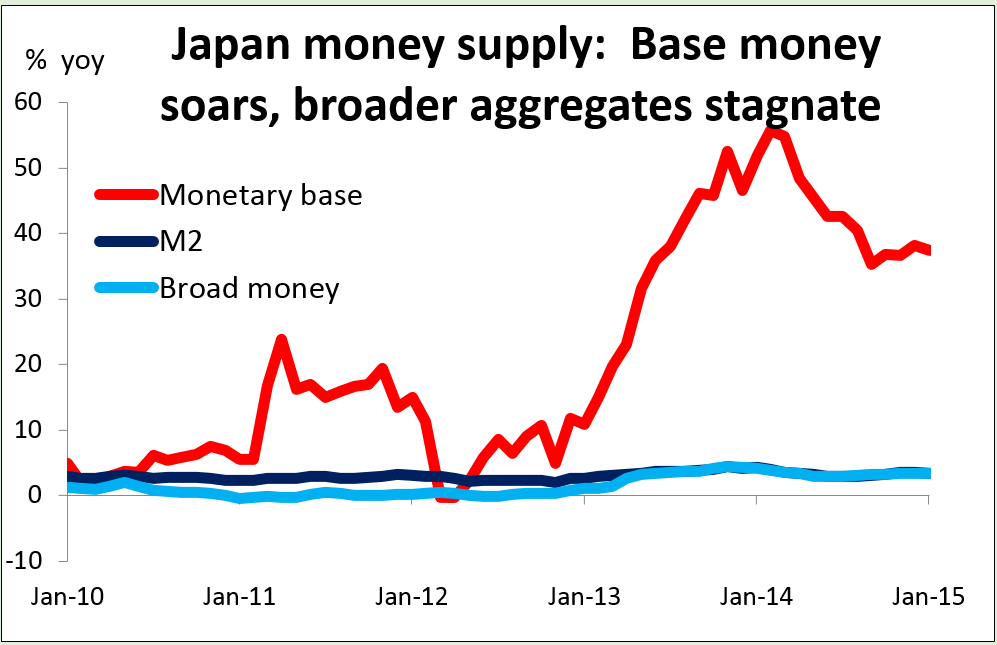

El índice terciario de Japón para el mes de diciembre cayó un 0,3% m/m, mientras que la tasa interanual de crecimiento de la masa monetaria M2 fue del 3,4%, desde el 3,6%, lo que indica que la recuperación económica sigue frágil y que la masiva inyección de dinero no ha conseguido hasta ahora transmitirse hasta un crecimiento acelerado en los agregados monetarios amplios. Al BCE podría interesarle tomar nota de cómo, en una economía basada en el crédito bancario, una QE masiva sostenida durante meses y meses no consigue impulsar el crecimiento de la oferta monetaria.

Puntos a destacar para hoy: fin de la reunión del G20 La reunión del G20 termina hoy. De acuerdo con Bloomberg, un borrador del comunicado efectivamente daba el sello de aprobación a las recientes “guerras indirectas de divisas”. Decía que un crecimiento económico desigual significa que algunas naciones necesitan políticas monetarias facilitadoras mientras que otras avanzaban hacia una normalización de sus políticas, y aprobaba el programa de facilitación cuantitativa del BCE. En otras palabras, todos pueden seguir haciendo lo que estaban haciendo. Esto es alcista para el USD y negativo para el EUR, el JPY y puestos a pensarlo, para casi cualquier otra moneda.

Durante la jornada europea se espera que la producción industrial francesa para el mes de diciembre rebote con respecto al mes anterior.

En Noruega, el pronóstico para la tasa anual de crecimiento en el IPC de enero es que descienda más con respecto al objetivo del 2,5% fijado por el banco. Pese a la reciente subida en los precios del petróleo y a que en conjunto la economía del país está en buena forma, esperamos que un enfriamiento en la tasa de inflación debilite más a la NOK, ya que los inversores esperarán más facilitación por parte del Norges Bank.

El pronóstico para la producción industrial del Reino Unido en diciembre es que haya caído con respecto al mes anterior, y que la tasa interanual de crecimiento se haya quedado en la mitad, hasta el 0,5%. Ello supondría tres meses consecutivos de descensos respecto a los meses previos, lo que sugiere que la economía se ha contraído hacia finales de 2014. Las noticias podrían dejar vulnerable a la GBP.

En los EE. UU. sólo salen datos de importancia secundaria. Se espera que el dato NFIB de optimismo entre pequeñas empresas para el mes de enero haya mejorado fraccionalmente hasta su nivel más alto desde octubre de 2006. Aunque este indicador no ejerza impacto particular sobre el mercado, vale la pena vigilarlo debido al énfasis de la Fed sobre el mercado laboral. Las pequeñas empresas emplean a la mayoría de la gente en los EE. UU. El pronóstico para la encuesta de ofertas de empleo y rotación laboral (JOLTS) para el mes de diciembre es que muestre un incremento marginal en el número de ofertas de empleo. Tras los fuertes datos de empleo de la semana pasada, es probable que estos datos mantengan apoyado al dólar. También salen los inventarios mayoristas de diciembre.

En cuanto a comparecencias, el ministro de finanzas alemán Wolfgang Shäuble y el miembro del consejo de gobernanza del BCE y presidente del Bundesbank, Jens Weidmann, hablarán con periodistas tras la reunión del G20. A ambos les podrían preguntar sobre si eventualmente se logrará un compromiso con Grecia. Mi expectativa sería que mantengan su tono duro a la espera de negociaciones, lo que podría resultar negativo para el EUR. También habla el presidente de la Fed de Richmond, Jeffrey Lacker.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov