Grecia ofrece medio acuerdo El periódico griego Kathimerini informó de que Grecia solicitará una extensión de seis meses a su acuerdo de préstamos con sus acreedores. Esto es la mitad de lo que quería el Eurogrupo. Sin embargo, Grecia aún rechaza aceptar el programa de reforma que el Eurogrupo insiste es una condición previa esencial para el préstamo. Por el contrario, el primer ministro Tsipras ha anunciado que su gobierno comenzaría a presentar legislación para anular algunas partes del programa, como por ejemplo dar marcha atrás en parte de la desregulación del mercado laboral y para la protección de propietarios de viviendas frente a ejecuciones hipotecarias. La propuesta de Grecia es similar a una que dejó caer este lunes el jefe economista de la comisión europea Pierre Moscovici, pero que fue rápidamente rechazada por el Eurogrupo de ministros de finanzas de la Eurozona, aunque la nueva legislación también infringe el plan Moscovici.

El plan está listo para su envío al jefe del Eurogrupo Jeroen Dijsselbloem esta misma mañana, y el ministro de finanzas holandés decidirá si vale la pena convocar una reunión extraordinaria del Eurogrupo este viernes. Hasta ahora el Eurogrupo se ha mantenido firme respecto a que Grecia ha de continuar con los términos del préstamo que aceptó el gobierno anterior, pero el nuevo gobierno griego aduce que fue elegido con un compromiso de renegociar esos términos y por lo tanto no puede. La negativa de Grecia podría crear problemas para conseguir que los parlamentos de algunos países aprueben esa extensión.

La decisión de Grecia se ve en el mercado como una especie de avance, y el euro se ha fortalecido esta mañana mientras que las monedas refugio CHF y JPY son las divisas del G10 con peor comportamiento. Personalmente, sin embargo, yo no veo aquí compromiso alguno: el hecho de que en Grecia se presente legislación para anular condiciones del programa me da la impresión de que redobla su rechazo a ceder, lo cual es negativo para el EUR.

Por qué el hecho de que Grecia abandone la Eurozona (“Grexit”) sería un desastre La Eurozona es una moneda común compartida por varios países. Si resulta que esos países pueden abandonarla, se verá únicamente como un acuerdo para una tasa cambiaria fija, como lo fue anteriormente la Unión Económica y Monetaria (UEM). En ese caso, la cuestión inevitable será “¿quién es el próximo?” Una vez que eso ocurra, entonces estamos de vuelta en los viejos días de ataques especulativos contra divisas, y la totalidad de la estructura corre riesgo de venirse abajo.

¿Cómo podría suceder? Imagine que usted vive en España y tiene su dinero en un banco local. A usted le preocupa que su país pueda ser el próximo en salir de la Eurozona. (Recuerde que la clave de salirse de la Eurozona es que pueda reinstaurar su propia moneda, que entonces cae en valor frente al euro y hace que su país sea más competitivo internacionalmente). Así que tiene mucho sentido que usted saque su dinero fuera del banco local y lo ponga en un banco de Alemania. Si su país finalmente se sale, entonces aún dispone de euros, mientras que su hipoteca se re-denomina en la nueva moneda que se deprecia: ¡usted gana! Si su país no se sale… no está peor de lo que hubiera estado en otro caso. Si sale cara, gana, si sale cruz, no pierde. Es una cobertura sin coste.

Los especuladores fuera del país podrían hacer básicamente lo mismo pidiendo prestado en un país que piensan que se saldrá y depositándolo en un banco de Alemania. Esto podría incluso convertirse en una profecía auto-cumplida, ya que haría subir las tasas de interés en los países en dificultades y les haría más difícil mantenerse en el euro.

A consecuencia de esta clase de pensamiento, una vez que Grecia se saliera, es probable que asistiéramos al mayor pánico bancario de la historia. Con la experiencia de Grecia (y de Chipre) en mente, los ahorradores actuarán con rapidez. Los sistemas bancarios de Irlanda, Portugal y España, quizás incluso de Italia, probablemente se colapsen en breve.

Sólo hay dos maneras en las que esto puede evitarse. La primera sería si el BCE y otras instituciones de la Unión Europea pudieran hacer una promesa suficientemente convincente como para persuadir a la gente de que no mueva su dinero. Esto implicaría unas garantías bancarias para toda Europa y probablemente alguna forma de transferencia fiscal: cambios que los países centrales han rechazado con fuerza hasta ahora. La otra manera, que algunos observadores están comenzando a sugerir para Grecia, sería implantar controles de capital para impedir que la gente saque fuera sus ahorros. Pero en ese caso, en realidad el euro deja de existir: habría de hecho un euro portugués, un euro español, un euro irlandés, etc. ya que los mercados surgieron para permitir a los inversores compensar o asumir riesgo-país del modo en que vieran oportuno. En otras palabras, eso precipitaría la ruptura del euro de hecho, al margen de cómo lo llamemos.

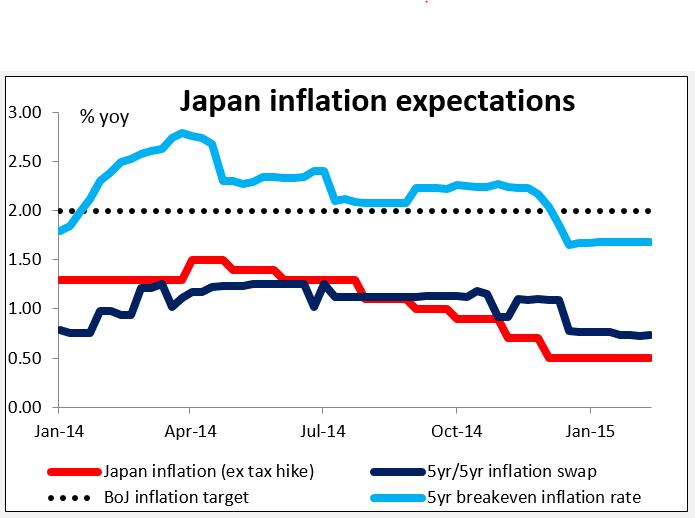

El BoJ mantiene su política, y se muestra un poco más animado El Banco de Japón ha terminado su reunión de dos días sobre política monetaria y ha mantenido estable la misma, como todos esperaban. El comentario que acompañaba la decisión era un poco más optimista que otros anteriores, ya que decía que las exportaciones y la producción industrial estaban “repuntando”. Curiosamente, también decían que las “expectativas de inflación parecen estar subiendo en su conjunto, desde una perspectiva más bien de largo plazo”. No sé de qué es de lo que hablan, ya que tanto las tasas de inflación implícitas (breakeven) como la permuta de inflación 5 años/5 años presentan tendencia bajista. En su última reunión el Banco de Japón rebajó su pronóstico de inflación para el próximo año fiscal que se inicia en abril hasta el 1% desde en torno al 2%, una admisión de que no iban a alcanzar el objetivo del 2% que supuestamente habrían alcanzado para entonces, y hoy han estimado que la inflación de hecho está en el 0,5%. En su conferencia de prensa el gobernador Kuroda añadió poco a lo que ya sabíamos. No hizo comentarios para aclarar el reportaje aparecido la semana pasada en el que algunos responsables monetarios del Banco consideraban que una mayor facilitación monetaria para hacer subir la inflación sería una medida contraproducente por el momento. Tan sólo dijo que la política de facilitación cualitativa y cuantitativa (QQE) del BoJ está logrando los efectos que se pretendían, y que no hay necesidad de más facilitación por ahora, pero que no dudaría en actuar de nuevo en el futuro si fuera necesario. Esto confirma mi punto de vista de que aún hay posibilidad de más facilitación en el futuro. De hecho, yo diría que es probable.

El BoJ mantiene su política, y se muestra un poco más animado El Banco de Japón ha terminado su reunión de dos días sobre política monetaria y ha mantenido estable la misma, como todos esperaban. El comentario que acompañaba la decisión era un poco más optimista que otros anteriores, ya que decía que las exportaciones y la producción industrial estaban “repuntando”. Curiosamente, también decían que las “expectativas de inflación parecen estar subiendo en su conjunto, desde una perspectiva más bien de largo plazo”. No sé de qué es de lo que hablan, ya que tanto las tasas de inflación implícitas (breakeven) como la permuta de inflación 5 años/5 años presentan tendencia bajista. En su última reunión el Banco de Japón rebajó su pronóstico de inflación para el próximo año fiscal que se inicia en abril hasta el 1% desde en torno al 2%, una admisión de que no iban a alcanzar el objetivo del 2% que supuestamente habrían alcanzado para entonces, y hoy han estimado que la inflación de hecho está en el 0,5%. En su conferencia de prensa el gobernador Kuroda añadió poco a lo que ya sabíamos. No hizo comentarios para aclarar el reportaje aparecido la semana pasada en el que algunos responsables monetarios del Banco consideraban que una mayor facilitación monetaria para hacer subir la inflación sería una medida contraproducente por el momento. Tan sólo dijo que la política de facilitación cualitativa y cuantitativa (QQE) del BoJ está logrando los efectos que se pretendían, y que no hay necesidad de más facilitación por ahora, pero que no dudaría en actuar de nuevo en el futuro si fuera necesario. Esto confirma mi punto de vista de que aún hay posibilidad de más facilitación en el futuro. De hecho, yo diría que es probable.

Indonesia rebaja inesperadamente tasas de interés por primera vez en tres años. El Banco de Indonesia ha rebajado 25 pbs su tasa de interés de referencia hasta el 7,5%, ya que la producción se reduce y las importaciones caen. El país se une así a la lista de países que rebajan tasas.

Puntos a destacar para hoy: Durante la jornada europea, desde el Reino Unido tenemos la tasa de desempleo de diciembre y las actas de la reunión de febrero del Banco de Inglaterra. Las actas probablemente muestren un panorama similar al del informe de inflación del jueves. Por consiguiente, el mercado puede optar por ignorar las actas de la reunión y centrarse sobre todo en el informe de empleo. Un descenso en la tasa de desempleo y una aceleración en los ingresos semanales promedio podría adelantar el momento en que se esperaría una primera subida de tasas de interés, y por consiguiente fortalecería a la GBP.

El BCE celebrará una reunión de política no-monetaria para decidir si continuará ofreciendo o no liquidez de emergencia (ELA) a los bancos griegos. Si el BCE retira el ELA, el gobierno griego puede tener que imponer controles de capital para evitar retiradas en masa y el colapso del sistema financiero del país.

En los EE. UU., la Fed publica las actas de su reunión del 27-28 de enero. En la declaración posterior a esa reunión se mostraron ligeramente más confiados en la economía, mejorando la expresión “sólida creación de empleo” con la de “fuerte creación de empleo”. Cualquier referencia a cuándo podrían comenzar la normalización o incluso eliminar la línea sobre ser “pacientes” podría impulsar al USD. También salen las viviendas iniciadas y las licencias de construcción de los EE. UU. en el mes de enero. Se espera que ambas cifras suban y mantengan la tendencia general consistente con una mejora en el mercado de la vivienda. Se espera que suba la producción industrial de enero, un giro con respecto al mes anterior.

Aparte del gobernador Kuroda, tenemos una comparecencia en la agenda del miércoles: hablará la vicegobernadora del Riksbank Cecilia Skingsley.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov