Parece que las conversaciones entre Grecia y sus acreedores van a apurar el plazo fijado. Alemania rechazó ayer la solicitud de Grecia para extender por seis meses su paquete de rescate de 172 mil millones de EUR, pero el Eurogrupo de ministros de finanzas se reunirá de todos modos hoy para debatirlo. El escollo parece ser que Grecia desea encontrar “términos financieros y administrativos mutuamente aceptables. Alemania aduce que, en realidad, todo lo que quiere Grecia es un crédito-puente de seis meses mientras renegocia los términos del rescate. Alemania (y varios países más) creen que Grecia debería comprometerse a cumplir las mismas condiciones que acordó con el gobierno anterior, algo que el primer ministro Tsipras ha prometido no hacer.

De hecho, el FT ha dicho que Alemania desea una carta de Grecia con no más de tres frases donde solicite la extensión, prometa completar su programa de reformas y se comprometa a negociar cualquier cambio con supervisores de rescates. Pero el gobierno griego dijo que no revisaría la carta y que el Eurogrupo sólo tiene dos elecciones: aceptarlo o rechazarlo. Rechazarlo significa, de hecho, que Grecia podría quebrar incluso ya el mes que viene, forzándola o bien a recortar gastos o a incumplir sus pagos de deuda. Los bancos griegos también perderían algunos pagos de ayuda, quizás incluso financiación de emergencia del BCE, lo que podría acelerar el flujo de salida de fondos desde el sistema bancario. Al final todo se reduce a un juego de “gallina”.

No todo está perdido aún, sin embargo. Resulta llamativo que esta reunión se produzca en persona en Bruselas, en lugar de mediante teleconferencia. Aparentemente, ello se debe a la necesidad de forjar un compromiso. La reunión se celebrará a las 14:00 GMT. Los viceministros de finanzas se reunieron ayer durante siete horas y según Market News al parecer están “cerca de un acuerdo, pero sujeto a discusión política”. También podría ser significativo que este fin de semana es un puente de tres días en Grecia (y también en Chipre). Esta misma festividad se aprovechó en 2013 para imponer la quita sobre los depositantes de los bancos de Chipre.

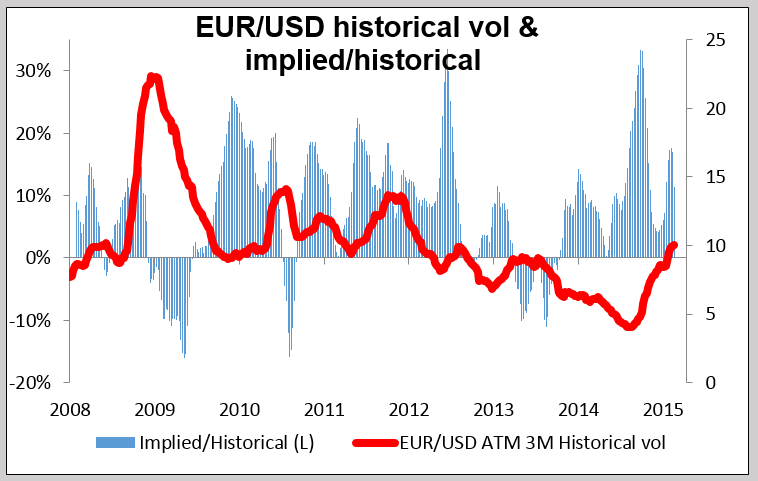

Incluso en fecha tan tardía, el mercado FX sigue notablemente animado con respecto al resultado de las conversaciones. El risk reversal en las opciones del EUR/USD es casi exactamente el mismo que el risk reversal en las del GBP/USD, al tiempo que el volumen implícito en las opciones sobre el EUR/USD entra cómodamente dentro del rango normal en relación con el histórico. Las bolsas griegas también acabaron el día un 1% arriba, lo cual, aunque por debajo del nivel del mediodía, no está mal del todo. Nuestro promedio simple de los tres principales valores bancarios griegos subió ayer un 6,2% (frente a un 0,6% para el índice bancario del Eurostoxx), lo que también resulta alentador: aparentemente, alguien considera probable que todo concluya con éxito.

El mercado de EE. UU. reflexiona sobre el testimonio de Yellen Los indicadores adelantados subieron, pero no tanto como lo habían hecho recientemente. Las peticiones de desempleo siguieron siendo volátiles, lo que habla más de problemas con ajustes estacionales que con el mercado laboral. La encuesta manufacturera de la Fed de Filadelfia salió parecida a la Empire State, puesto que también mostró un crecimiento modesto en las manufacturas. De modo que no hay cambios en el escenario de crecimiento estable, aunque no espectacular, en los EE. UU. Las tasas de interés implícitas en los futuros sobre fondos federales, que se desplomaron al conocerse este miércoles las acomodaticias actas del FOMC, repuntaron este jueves cuando los inversores dieron una segunda lectura a las actas y reflexionaron sobre lo que probablemente diga la presidenta de la Fed Janet Yellen cuando comparezca en su testimonio semestral ante el Congreso. Probablemente se muestre más en línea con los comentarios monetariamente duros que hemos escuchado últimamente de otros miembros del FOMC, lo que podría impulsar el sentimiento favorable al dólar.

Puntos a destacar para hoy: Ni qué decir tiene, el punto álgido de la jornada será una vez más Grecia.

En cuanto a los indicadores, el viernes es día de PMIs. En China es festivo, y por tanto no ha hecho público su PMI. El PMI manufacturero de Japón para el mes de febrero cayó hasta 51,5 desde 52,2, al contrario de las previsiones. Este ha sido el menor nivel desde el pasado mes de julio, ya que se han frenado los nuevos pedidos y el empleo. El índice no ejerce un impacto destacado en el mercado de Japón, pero el descenso sí que me hace pensar que una vez hayan pasado las elecciones de abril la atención de los administradores se volverá a los productores más que a los consumidores, y es probable que veamos más disposición a hacer bajar al yen mediante declaraciones.

Durante la sesión europea salen los datos preliminares de PMI manufacturero y del sector servicios en varios países europeos y en el conjunto de la Eurozona. Se espera que los PMIs manufactureros sean más altos, lo que podría sugerir que las economías de la Eurozona han cobrado impulso en 2015 y podrían fortalecer al EUR, al menos temporalmente.

En el Reino Unido se espera que las ventas minoristas para el mes de enero hayan caído, un giro con respecto al mes anterior.

Desde Canadá tendremos las ventas minoristas de diciembre.

En los EE. UU. sale el PMI Markit manufacturero preliminar de febrero.

No tenemos comparecencias programadas en la agenda del viernes.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov