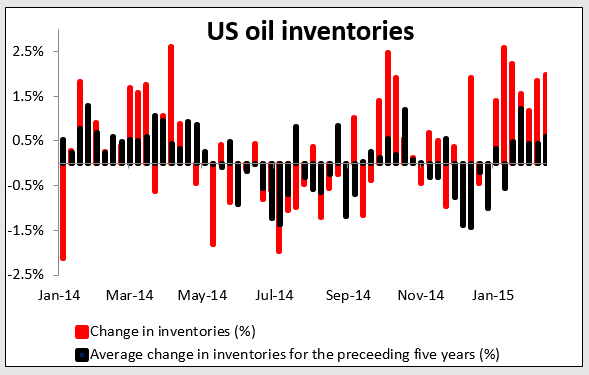

Los precios del petróleo remontaron ayer después de que el ministro saudí del petróleo Ali Al-Naimi dijera que la demanda crece y que el mercado se ha quedado “calmado”. Personalmente, no puedo entender por qué la gente le presta atención a declaraciones propagandísticas interesadas, cuando las cifras publicadas el mismo día por el Departamento de Energía de los EE. UU. mostraban

que durante la última semana los inventarios se habían disparado en EE. UU. en 8,4 millones de barriles, el doble de los 4,0 millones de barriles esperados (y por encima de los 7,7 millones de la semana pasada). Esta no es la primera vez que los precios del petróleo han hecho suelo poco después de que aparezcan las cifras y luego han remontado al alza. No puedo explicarlo, pero no creo que esto represente un cambio fundamental en el panorama de la oferta y la demanda. Mi conjetura es que ha sido sencillamente un movimiento técnico, y dado que aún existe exceso de suministro yo me mantendría prudente. No obstante, es verdad que los precios de la gasolina han dejado de caer en los EE. UU. (ver más abajo), y las ventas de coches grandes han despegado, por lo que podría ser que la demanda esté comenzando a responder a los precios.

Algunas buenas noticias en Europa Las noticias europeas fueron ayer bastante buenas. Subió la confianza del consumidor francés y cayó el número de quienes buscan empleo. El jefe economista del BCE, Peter Praet, dijo que el momento de la QE es favorable para que se maximice su efecto, ya que era pro-cíclica: hay posibilidades de que el BCE pueda elevar su pronóstico de crecimiento. Sumado a la aceleración en el crecimiento del PIB de Alemania, podríamos estar ante el inicio de un período de estabilidad al menos, y quizás incluso de un modesto crecimiento, en la Eurozona. Dado que el BCE ya está introduciendo medidas extraordinarias de facilitación, el repunte en el crecimiento sugiere que el Banco podría mantener sin cambios su política durante algún tiempo. Las reuniones del BCE fueron la fuerza impulsora que movió el EUR/USD el año pasado, pero es improbable que juegue ese papel de nuevo este año. Eso sugiere un movimiento más lento en el EUR/USD, y que se prestará más atención aún a la Fed.

Algunas buenas noticias en Europa Las noticias europeas fueron ayer bastante buenas. Subió la confianza del consumidor francés y cayó el número de quienes buscan empleo. El jefe economista del BCE, Peter Praet, dijo que el momento de la QE es favorable para que se maximice su efecto, ya que era pro-cíclica: hay posibilidades de que el BCE pueda elevar su pronóstico de crecimiento. Sumado a la aceleración en el crecimiento del PIB de Alemania, podríamos estar ante el inicio de un período de estabilidad al menos, y quizás incluso de un modesto crecimiento, en la Eurozona. Dado que el BCE ya está introduciendo medidas extraordinarias de facilitación, el repunte en el crecimiento sugiere que el Banco podría mantener sin cambios su política durante algún tiempo. Las reuniones del BCE fueron la fuerza impulsora que movió el EUR/USD el año pasado, pero es improbable que juegue ese papel de nuevo este año. Eso sugiere un movimiento más lento en el EUR/USD, y que se prestará más atención aún a la Fed.

• El CAPEX australiano decepciona. Las inversiones privadas de capital en Australia cayeron un 2,2% t/t durante el cuarto trimestre, más que el descenso previsto de un 1,6%. El AUD se debilitó a resultas del dato. El NZD consiguió hacer caso omiso a la noticia de que Fonterra mantenía su pronóstico para 2014/15 para precios pagaderos por la leche, lo que decepcionó a aquellos que habían esperado un incremento. Señaló que aunque los precios de los lácteos han subido, no lo han hecho lo suficiente como para subir el pronóstico.

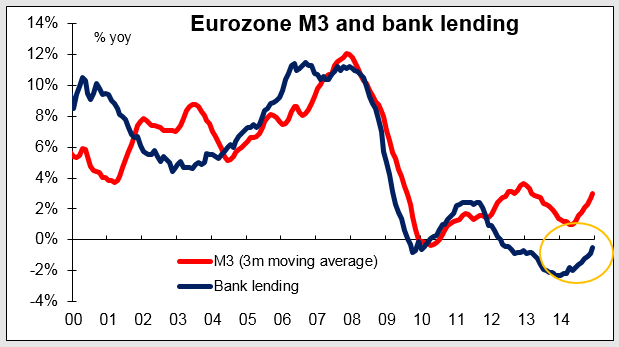

• Puntos a destacar para hoy: Durante la jornada europea, el pronóstico para la oferta monetaria M3 de la Eurozona es que haya subido un 3,7% en enero y en tasa interanual, una ligera aceleración con respecto al 3,6% de diciembre. Si el pronóstico se cumple, se espera que la media móvil de 3 meses acelere. Este también podría ser el mes en el que los créditos totales finalmente pasen a positivos en tasa interanual: en diciembre tan sólo estaban en -0,5%, ya que el crecimiento en los préstamos de empresas financieras casi ha compensado (pero no del todo) el descenso en los créditos de los hogares y las empresas no financieras. Está previsto que salga el dato definitivo de confianza del consumidor para febrero. También salen en Alemania el dato GfK de confianza del consumidor para marzo y la tasa de desempleo de febrero.

En el Reino Unido se espera que la segunda estimación del PIB del T4 muestre un ritmo de crecimiento de +0,5% t/t, en línea con la estimación preliminar, lo que confirma un modesto enfriamiento hacia finales de 2014 en el impulso de crecimiento del país.

En el Reino Unido se espera que la segunda estimación del PIB del T4 muestre un ritmo de crecimiento de +0,5% t/t, en línea con la estimación preliminar, lo que confirma un modesto enfriamiento hacia finales de 2014 en el impulso de crecimiento del país.

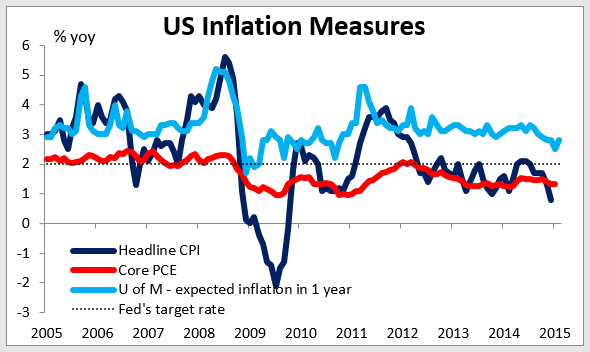

• En los EE. UU. se espera que la tasa de IPC de enero caiga en deflación por primera vez desde octubre de 2009. Por otra parte, se espera que la tasa de IPC subyacente se mantenga sin cambios de ritmo, lo que indicaría que la caída en la cifra principal se debe principalmente a los bajos precios de la energía. Esto no va a preocupar a la Fed; al contrario, la presidenta de la Fed argumentó ayer que la mayor parte del descenso en los precios del petróleo refleja “un mayor suministro global, más que una demanda global débil”, y dijo que “probablemente será un beneficio neto significativo en general para nuestra economía”. Por consiguiente, no parece especialmente preocupada por la caída en el PCE subyacente, y de hecho observó que probablemente bajaría más “antes de subir gradualmente y a medio plazo hasta el 2%, a medida que prosiga la mejoría del mercado laboral y que se disipen los efectos transitorios de los bajos precios de la energía y de otros factores”. De hecho, los precios de la gasolina han dejado de caer en los EE. UU., y ahora están cerca de un 15% arriba con respecto al mínimo de hace un mes, por lo que la Fed parece estar en lo cierto (hasta ahora) al mirar más allá de estos efectos. También señaló que las expectativas de inflación “se han mantenido estables hasta el momento”. Pese a que la presidenta de la Fed, Yellen, mencionó que la Fed sigue de cerca el PCE subyacente como medida de inflación, los inversores podrían centrarse en la caída del IPC, lo cual podría debilitar un poco al USD.

También salen los bienes duraderos en enero. La previsión tanto para la cifra principal como para los bienes duraderos excluyendo equipos de transporte es de rebote con respecto al mes anterior, lo que podría aliviar el impacto de una nueva ralentización en la inflación. También salen las peticiones preliminares de ayudas por desempleo para la semana terminada el 21 de febrero.

También salen los bienes duraderos en enero. La previsión tanto para la cifra principal como para los bienes duraderos excluyendo equipos de transporte es de rebote con respecto al mes anterior, lo que podría aliviar el impacto de una nueva ralentización en la inflación. También salen las peticiones preliminares de ayudas por desempleo para la semana terminada el 21 de febrero.

• En Canadá se espera que el IPC de enero se frene con respecto al mes previo, y que caiga por debajo del suelo del rango-objetivo del 1% al 3% fijado por el Banco. Entretanto, se espera que el IPC subyacente se frene un poco y sin embargo se mantenga dentro del rango-objetivo. Recientemente, la vicegobernadora del Banco de Canadá Agathe Côté dijo que el desplome en los precios de la energía podría llevar el IPC canadiense a territorio negativo durante un breve período de tiempo. Debería, no obstante, hacer suelo en el segundo trimestre. Por consiguiente, el mercado espera nuevos descensos en la tasa de IPC que podrían mantener al CAD bajo presión vendedora.

• Desde Nueva Zelanda tendremos las licencias de construcción en enero.

• Tenemos una comparecencia en la agenda del jueves: habla la vicegobernadora del Banco de Inglaterra Minouche Shafik.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov