La corona noruega ha sido la principal perdedora, tras saberse que la inflación medida con la tasa interanual del IPC había descendido en febrero hasta un +1,9% desde el +2,0% de enero. El mercado había esperado una subida hasta el +2,1%.

La tasa de inflación subyacente (CPI-ATE: el IPC ajustado por cambios de impuestos y excluidos los precios de la energía) se mantuvo sin cambios al +2,4%. Esto sugiere que los bajos precios del petróleo siguen siendo el principal motivo tras la deceleración de la inflación en Noruega, y aún tiene mucho margen para ejercer impacto. Además, el informe de la red regional del Norges Bank de la semana pasada señalaba que el crecimiento de la producción en el país se frenó durante los pasados 3 meses y se espera asimismo que se frene más durante los próximos seis meses. En nuestra opinión, las perspectivas de tener por delante un crecimiento más débil y la nueva desviación con respecto al objetivo del 2,5% de inflación fijado por el banco incrementan la probabilidad de otra rebaja de 25 pbs en la reunión de política monetaria de la próxima semana. Dicho resultado podría mantener a la NOK bajo una creciente presión vendedora y debilitarla más en las próximas semanas.

El EUR se ha desplomado más, junto con las bolsas europeas, mientras las rentabilidades de los bonos europeos descendían más aún con respecto a sus niveles del lunes. La rentabilidad de los Bunds de Alemania a 7 años volvió a caer en territorio negativo mientras que a las 10:45 GMT las rentabilidades a 10 años cayeron hasta el +0,28%. El inicio del programa de QE del BCE ha introducido presión bajista sobre las rentabilidades de los bonos europeos, así como sobre el EUR, que en lo que va de semana se ha dejado aproximadamente un 1%.

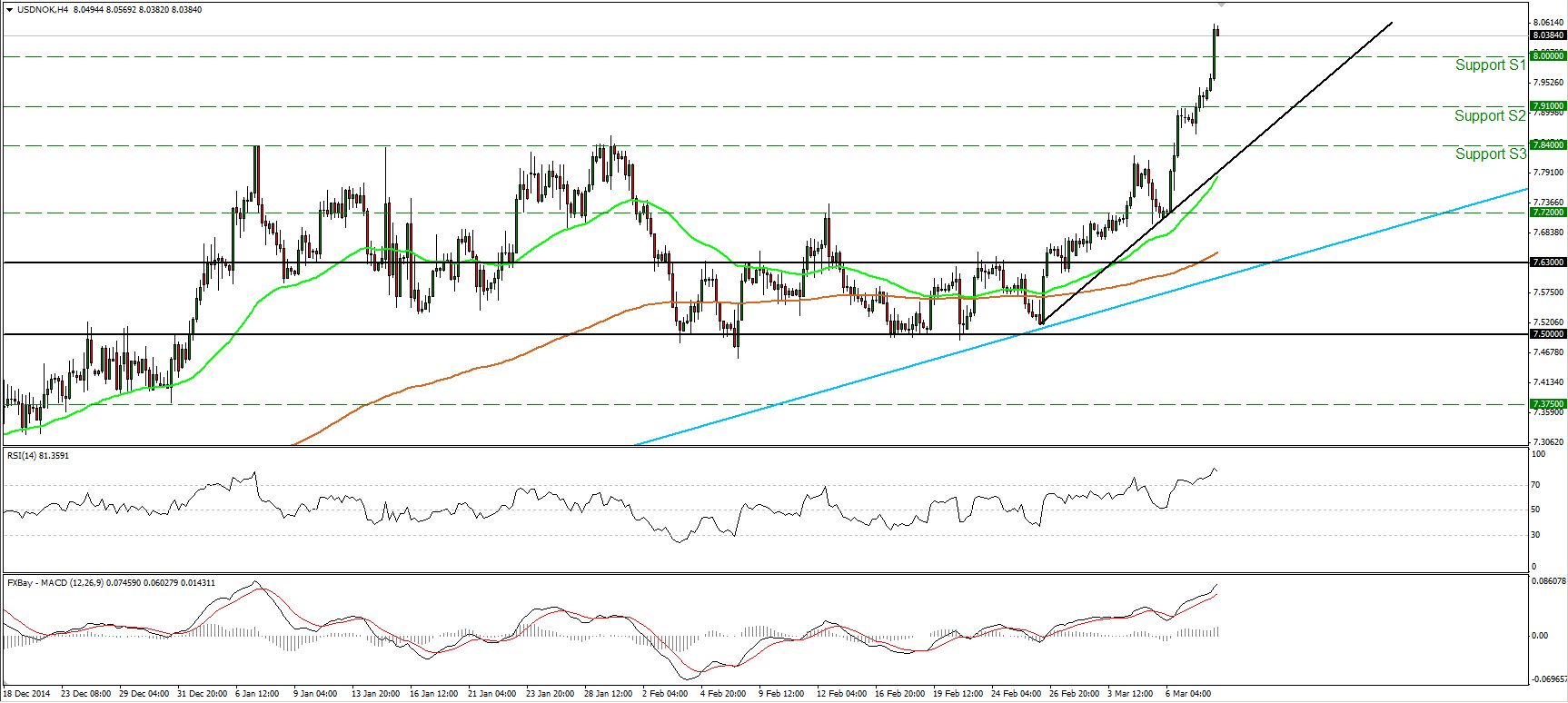

El USD/NOK ha continuado disparado al alza durante la mañana europea del martes y ha empujado al par por encima de la cifra psicológica de las 8.0000 (S1). Si tenemos en cuenta que tras escapar desde un rango lateral el 27 de febrero el par ha venido dibujando máximos y mínimos crecientes, considero que el sesgo de corto plazo es alcista. Mi expectativa sería que la superación de las 8.0000 (S1) tenga implicaciones alcistas más amplias y quizás lleve a cuestionar la zona de resistencia de las 8.2200 (R1), determinada por el máximo del 22 de mayo de 2002. No obstante, dado que el rally de hoy ha sido demasiado vertical, me gustaría mantener la cautela con respecto a una posible corrección antes del siguiente tramo alcista. En gráfico diario, dado que el par se negocia por encima de la línea de tendencia alcista de largo plazo (línea azul claro) y por encima de las medias móviles de 50 y 200 días, veo una trayectoria general positiva. Además, nuestros estudios de impulso diario respaldan mi opinión de que probablemente veamos al par más alto en el futuro no muy distante. El RSI de 14 días se ha reafirmado al alza y ahora está dispuesto para superar los 70 al tiempo que el MACD se ha movido más aún por encima de sus líneas de señal y de cero.

• Soportes: 8.0000 (S1), 7.9100 (S2), 7.8400 (S3).

• Resistencias: 8.2200 (R1), 8.3900 (R2), 8.5000 (R3).

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov