El euro prolongó ayer su desplome y cada vez más participantes del mercado saltan a bordo de ese tren. La gente estaba esperando oír a los responsables de BCE algún comentario en la línea de “Ya es suficiente”, “El ritmo de descenso es excesivo” o algo por el estilo, pero el presidente Draghi y el miembro del consejo de gobernanza del BCE Ewald Nowotny no hicieron tales comentarios. Por el contrario, Nowotny dijo que los recientes acontecimientos no son “totalmente inusuales” y que las tasas cambiarias “no son uno de los principales factores dominantes” en la economía global. Dijo que sería erróneo interpretar el descenso del euro como una guerra de divisas. El ministro de finanzas italiano Pier Carlo Padoan dijo que la apreciación del dólar frente al euro estaba en línea con los fundamentales económicos, así que ninguna queja por este lado. Entre tanto, el presidente de la Fed de St. Louis, James Bullard, dijo que la Fed ya iba con retraso en cuanto a subir tasas de interés. ¡La divergencia en política monetaria sigue en marcha!

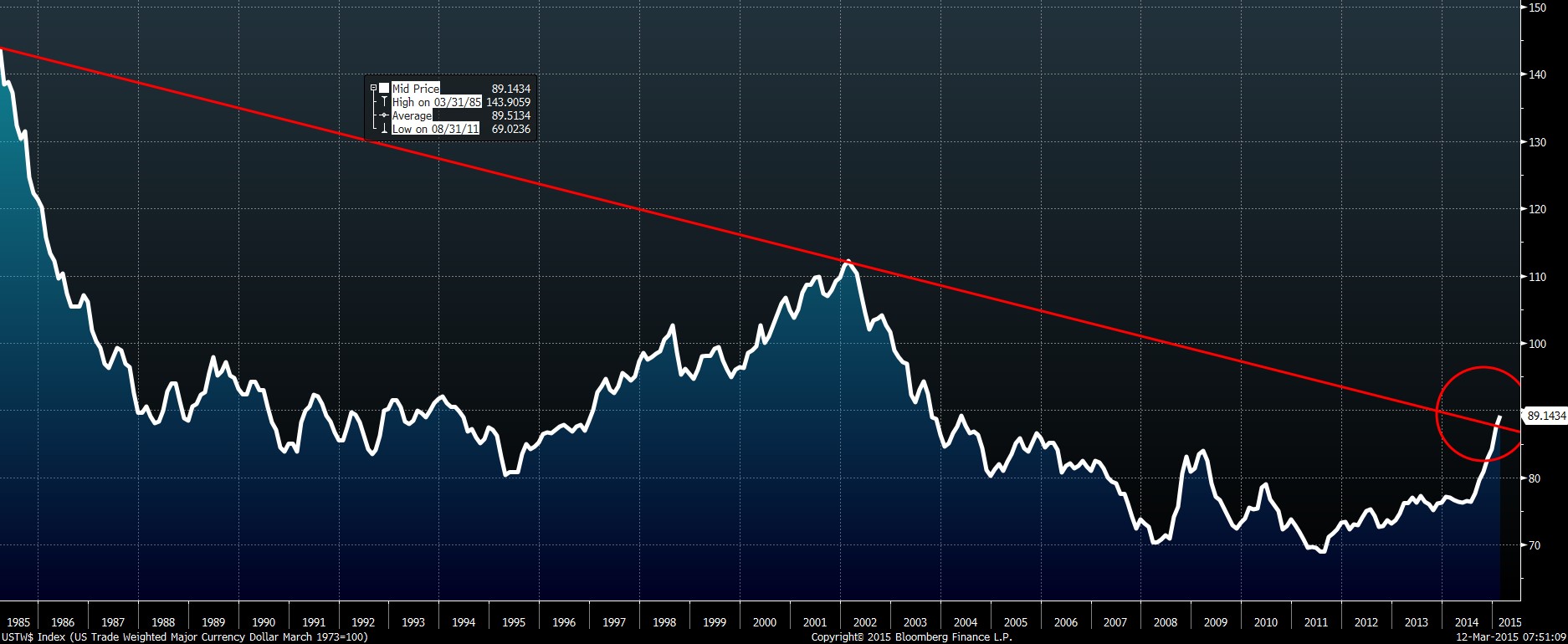

El índice del dólar contra las principales divisas rompe la tendencia bajista Ya en su momento destaqué que el índice DXY había roto su tendencia bajista de 30 años. En los últimos días ha sucedido lo mismo con un índice mucho más amplio y representativo del valor del dólar, el índice de la Fed ponderado por volumen comercial para las principales divisas. Este índice incluye Australia, Canadá, Japón, Suecia, Suiza, el Reino Unido y los países de la Eurozona, y está ponderado con mucha más racionalidad que el extraño índice DXY. La ruptura aquí me confirma que aún estamos en el inicio de un amplio rally en el USD.

El RBA rebaja el objetivo para el AUD El ayudante del gobernador del RBA Christopher Kent repitió ayer el mantra del RBA respecto a que el AUD estaba demasiado alto. “Aunque la depreciación habida hasta la fecha resultará de ayuda, nuestra valoración es que nuestra tasa cambiaria sigue relativamente alta dada la situación general de nuestra economía”, declaró. El comentario resultó particularmente significativo, no obstante, dado que el AUD/USD tocó ayer los 0.7561, lo que quiere decir que ha alcanzado el nivel de los 0.75 que el gobernador del RBA, Stevens, identificó el pasado diciembre como “una valoración apropiada” para la moneda. Pienso que los comentarios de Kent señalan un cambio de perspectiva en el RBA, dado que el estado de la economía y sus perspectivas han empeorado desde diciembre. Sus comentarios van a la par con la comparecencia de la semana pasada del vicegobernador Philip Lowe en la que observó que la política monetaria es menos efectiva de lo que solía ser debido al elevado nivel de deuda existente: una bajada de tasas no provoca el mismo incremento en la petición de créditos que antes, y por consiguiente no impulsa el crecimiento tanto como en el pasado. Si leo entre líneas ambas declaraciones, me da la impresión de que las autoridades australianas esperan tener que basarse más en la depreciación de la tasa cambiaria a fin de impulsar el crecimiento. Este es el motivo por el que sigo particularmente bajista respecto al AUD.

Puntos a destacar para hoy: El IPC definitivo alemán de febrero ha salido en el -0,1% en tasa interanual, sin cambios con respecto a la estimación preliminar tal y como se esperaba. Hoy también sale la producción industrial de la Eurozona para el mes de enero.

En Suecia se espera que la tasa oficial de paro para el mes de febrero descienda, en línea con la tasa de paro PES publicada el miércoles. Tras los alentadores datos de IPC, el descenso en la tasa de desempleo podría sugerir una mejoría en la economía y favorecer temporalmente a la SEK.

En el Reino Unido se espera que el déficit comercial de enero se reduzca un poco. El BoE también publica su boletín trimestral.

En los EE. UU. el pronóstico para las ventas minoristas de febrero es que hayan rebotado tras caer en enero, al tiempo que se espera que las ventas minoristas subyacentes aceleren. El interés generalmente se centra en las ventas minoristas subyacentes que excluyen automóviles y gasolina, por lo que el dato podría contribuir a la fortaleza del billete verde. También aparecen las peticiones preliminares de empleo para la semana terminada el 7 de marzo.

En cuanto a comparecencias, el gobernador del RBNZ, Graeme Wheeler, habla sobre la declaración del Banco ante el comité electo de finanzas y gastos. El miembro de la junta ejecutiva del BCE, Benoît Coeuré, el miembro del consejo de gobernanza del BCE Jens Weidmann y el gobernador del Banco de Inglaterra Mark Carney hablan por segunda vez en esta semana.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov