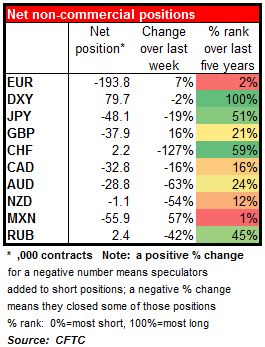

El USD abre esta mañana en Europa significativamente más bajo, con un rango entre el -0,4% contra la SEK y el -2,6% contra el NZD. ¿Qué sucede? Parte de ello probablemente es simplemente técnico: la gente retira beneficios tras cierto fortalecimiento extremadamente rápido del USD. Por ejemplo, la semana pasada destaqué que el informe Commitment of Traders (COT) mostraba un récord de posiciones cortas sobre el AUD. Los datos de esta semana muestran que esas posiciones –y la mayor parte de las posiciones cortas—se han visto notablemente recortadas. Las únicas divisas donde los especuladores aumentaron sus cortos fueron la GBP, el MXN y cosa extraña, en el EUR (aunque en este caso muy poco). No olvidemos que estos datos se recogen el martes, por lo que estas posiciones sobre el EUR podrían haberse reducido al finalizar la semana.

Parte del rally podría haber tenido también una motivación fundamental, no obstante. Por una parte está el masivo superávit europeo por cuenta corriente anunciado el viernes, de 29,4 mil millones de EUR, fuertemente arriba con respecto al nivel revisado de diciembre. El creciente superávit por cuenta corriente en teoría sería bueno para el euro. Pero de hecho yo aduciría que el factor dominante para los mercados será el déficit en las cuentas de capital, esto es, el flujo de salida de capitales ahorrados desde Europa. Un superávit por cuenta corriente implica que los ahorros son mayores que las inversiones, y los inversores probablemente rastreen a lo largo del globo en busca de algún retorno para ese exceso de ahorros, lo que significa grandes flujos de salida de capital, probablemente hacia los EE. UU. Espero que esos flujos presionen al alza al dólar. Las rentabilidades alemanas cayeron este viernes hasta otro mínimo récord.

La otra noticia europea que impulsó el viernes al EUR fueron ciertos indicios de compromiso respecto a Grecia entre los líderes europeos. La canciller alemana Merkel parece decidida a mantener a Grecia en la Eurozona. Sabremos más sobre ello tras la reunión de hoy entre Merkel y el primer ministro griego Tsipras. Mi sospecha es que aunque sea fácil para Tsipras decir cosas tranquilizadoras cuando está en compañía de sus homólogos de la Eurozona, para él es otra cuestión muy diferente aprobar el tipo de legislación que los acreedores de Grecia esperan. Como dijo el periódico griego Ekathimerini, “Grecia ha comprado algo de tiempo en la reciente reunión, pero el reloj sigue corriendo. En los próximos días el gobierno ha de presentar a los prestamistas una lista completa de reformas estructurales”. El periódico cuestiona si el servicio civil griego realmente será capaz de organizar las propuestas antes de que el gobierno se quede sin dinero. Pienso que aún nos queda más por ver en el drama griego.

Bajan las expectativas sobre los fondos federales En el otro lado de la ecuación, las expectativas sobre tasas de los fondos federales bajaron fuertemente este viernes 7,5 pbs en el vencimiento lejano cuando el mercado reconsideró la declaración del FOMC. Los pronósticos de crecimiento del FOMC se han reducido considerablemente, lo que rebaja la probabilidad de que la Fed endurezca su política monetaria de manera brusca.

Lew repite el viejo mantra del “dólar fuerte” ¡Qué nostalgia! No había oído esta frase en años. El secretario del Tesoro, Jack Lew, dijo el viernes que “Un dólar fuerte es bueno para América, y el reflejo de una economía fuerte en los EE. UU”. Había aquí un eco del secretario del Tesoro del presidente Clinton, Robert Rubin, quien utilizó con frecuencia la frase para impulsar un dólar débil. El hecho de que Lew la usara para justificar la subida de la divisa frente a las objeciones de las empresas de EE. UU. fue significativo. Muestra que los EE. UU. está lejos de “intervenir”, verbalmente o en otro caso, para debilitar al dólar. Por el contrario, Lew atribuyó la fortaleza del dólar a una demanda débil en ultramar y alienta a los gobiernos extranjeros a que tomaran medidas para apuntalar la demanda, lo que significa que apoya las políticas monetarias relajadas y la QE de la Eurozona. Ni siquiera sus comentarios consiguieron detener la caída del dólar, lo que me sugiere que este episodio de recogida de beneficios podría prolongarse algún tiempo.

No Podemos: El partido socialista ganó las elecciones andaluzas y el Partido Popular quedó en segundo lugar. El partido anti-austeridad Podemos quedó tercero, con en torno a tan sólo un 15% de los votos. Esto sugiere que no es probable que el partido se haga con el gobierno este año, y por consiguiente es positivo para el EUR.

El Kiwi salta al alza El NZD era esta mañana la divisa del G10 más fuerte. Aparentemente había grandes stops por encima de los 0.7610 en el NZD/USD, así como una liquidación de posiciones largas en el AUD/NZD. Veo al AUD/NZD tocar la paridad a medida que empeoran las perspectivas de demanda de acero chino, y por consiguiente de mineral de hierro. Los precios del carbón también van a la baja.

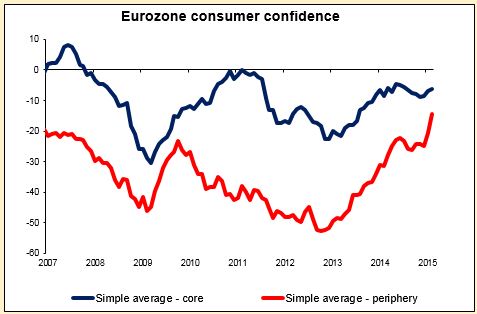

Puntos a destacar para hoy: Sale el dato preliminar de confianza del consumidor de la Eurozona en el mes de marzo. Este dato no ejerce un gran impacto sobre el mercado. La confianza del consumidor encajó un fuerte golpe el año pasado cuando comenzaron los problemas en Ucrania, pero a día de hoy está relativamente alta pese a todo lo que hay en marcha con Grecia. La mejora en la confianza de los países periféricos, incluida Grecia, es particularmente llamativa. Esto debería llevar gradualmente a un círculo virtuoso de más demanda del consumidor y mayores inversiones, pero hasta que ello no se traduzca en precios más altos no es probable que afecte a la política monetaria o a la divisa. El Banco Nacional Suizo publica sus datos semanales sobre depósitos a la vista, que podrían mostrar si el Banco ha intervenido en el mercado FX en la semana terminada el 20 de marzo. Las indicaciones de intervención podrían debilitar un poco al CHF.

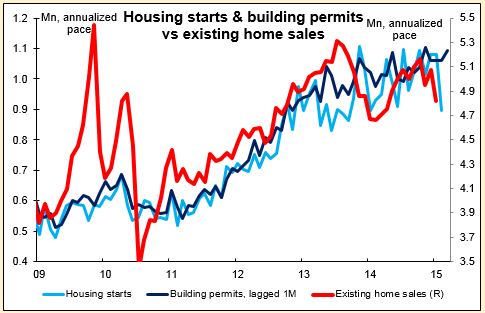

En los EE. UU. el pronóstico sobre las ventas de viviendas existentes en febrero es que aumenten un poco. Esto supondría un giro muy bienvenido en la tendencia general, que últimamente ha sido a la baja. Las cifras de viviendas iniciadas de la semana pasada fueron catastróficas, pero las licencias de construcción, que son un indicador más adelantado, mejoraron. La diferencia entre las dos podría deberse al mal clima, que ha dificultado la actividad de la construcción. Si las ventas de viviendas existentes están en línea con la alentadora previsión, ello podría resultar favorable al USD.

Desde el Reino Unido tenemos el IPC de febrero. De acuerdo con el informe de inflación del Banco de Inglaterra, el país probablemente entre en deflación en algún momento de este año. Para empeorar las cosas, las expectativas de inflación también van a la baja, lo que preocupa particularmente a los banqueros centrales. Un nuevo descenso en la inflación podría resultar negativo para la libra.

En los EE. UU. se espera que la tasa general de IPC de febrero siga en deflación, mientras que se espera que la tasa de IPC subyacente mantenga su ritmo sin cambios. Esto sugiere que los bajos precios de la energía son el principal motivo de la presión deflacionaria. La Fed ha dicho que es tan sólo un efecto transitorio, y por tanto está dispuesta a mirar más allá. Habrá que ver cuánto tiempo mantienen esa postura, particularmente si el petróleo sigue bajando.

El miércoles tenemos la encuesta Ifo alemana de marzo. Una cifra fuerte podría respaldar la creciente confianza en que la mayor economía de Europa vuelve a estar en marcha.

También salen los pedidos de bienes duraderos de EE. UU. en el mes de febrero. Los pedidos de bienes duraderos no han sido últimamente muy robustos, y se espera que los datos de febrero mantengan esa tendencia.

El jueves salen las ventas minoristas de febrero en el Reino Unido. Las crecientes ventas minoristas generalmente se asocian con una libra más fuerte. De modo que una cifra más alta aquí podría ayudar a impulsar a la GBP, al menos en sus cruces distintos al Cable.

El viernes tenemos la habitual batería de datos de fin de mes desde Japón. Está previsto que se publiquen la tasa de IPC nacional de febrero, la tasa de IPC de Tokio de marzo y el informe de empleo de febrero. Incluso el BoJ ha admitido que una vez que el efecto de la última subida de abril en el impuesto sobre el consumo salga el mes de mayo de la comparación interanual es probable que el país vuelva a entrar en deflación. Ahora mismo el crecimiento de los salarios probablemente es más importante que los datos de IPC.

En los EE. UU. se espera que la 3ª estimación del PIB del T4 muestre que la economía de EE. UU. se expandió a un ritmo más rápido que en la 2ª estimación. También sale la 3ª estimación del índice subyacente de gastos en consumo personal, la métrica favorita de la Fed para medir la inflación.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov