La demanda por el fin de mes y fin de trimestre impulsaron el dólar al alza este lunes. Buena parte de la demanda aparentemente se debía a cuadrar posiciones más que a nuevo apetito por el riesgo. Las expectativas sobre tasas de los fondos federales quedaron básicamente sin cambios, y las rentabilidades de los bonos descendieron unos moderados 2 pbs, por lo que no se debió a ningún gran cambio en la percepción de la postura de la Fed. Al ser hoy el último día del mes y del trimestre, podríamos ver que prosigue la demanda. La cuestión es entonces, ¿seguirá este miércoles, cuando comience abril? Yo así lo espero. En contraste con lo visto en las últimas semanas, los recientes indicadores económicos de EE. UU. han sido buenos en general. Tanto los ingresos personales de febrero y las ventas de viviendas pendientes de formalizar superaron las previsiones (aunque los gastos personales quedaron por debajo del pronóstico), lo que sugiere que quizás los indicadores en EE. UU. comienzan a mejorar (aunque por supuesto un día no hace una tendencia). En cualquier caso, el mercado probablemente comience a anticipar otra fuerte cifra de nóminas este viernes, lo que al llegar en un día festivo con poco volumen podría tener un impacto mayor de lo habitual sobre el dólar.

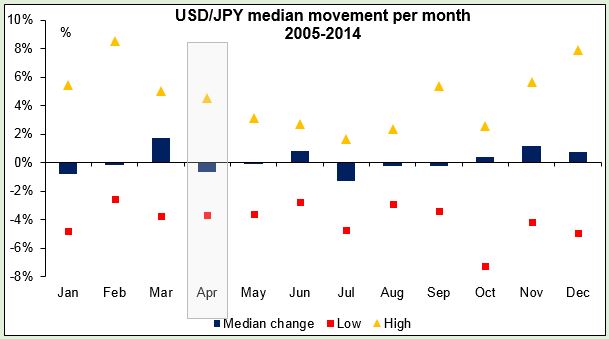

Pauta estacional de abril en el USD/JPY Tras la discusión previa sobre pautas estacionales, iba a escribir un par de frases sobre la probabilidad de que el USD/JPY se mueva al alza en abril. Aunque la repatriación estacional de fondos japoneses en marzo terminó años atrás con la introducción de la contabilidad consolidada, el flujo de salida de capitales en el nuevo año fiscal que comienza en abril aún es un fenómeno real. Eso se debe a que la gente y las empresas hacen pagos a los seguros y fondos de pensiones al iniciarse el nuevo año fiscal en abril, y las empresas de inversión ponen en marcha sus nuevos planes de inversión al iniciarse el mes. Sin embargo, cuando miré la pauta estacional encontré que, desafortunadamente, los hechos no concuerdan con la teoría: de hecho en la última década el USD/JPY ha tendido a moverse a la baja en abril, no al alza (es decir, el JPY tiende a fortalecerse). Sin embargo, la ratio de aciertos está tan equilibrada (6 años baja, 4 años sube) y el rango entre el descenso más amplio (-3,7%) y la mayor subida (+4,5%) es tan grande como para sugerir que no hay una tendencia estacional dominante. En ese caso, pienso que este año el factor determinante para el JPY serán las continuas salidas de capital a medida que el Banco de Japón compre todos los bonos gubernamentales japoneses y de ocasión a los inversores a mirar a ultramar en busca de oportunidades de inversión.

En el Reino Unido se publica la 3ª estimación del PIB del T4. Se espera que la estimación definitiva de la cifra de PIB confirme la lectura preliminar, por lo que la reacción del mercado probablemente sea mínima, como es habitual.

En los EE. UU. tenemos el índice S & P/Case-Shiller de precios de la vivienda para el mes de enero, que se espera haya decelerado desde diciembre, pero que muestre unos precios de la vivienda aún al alza. También se publican el índice de gestores de compras de Chicago y el índice de confianza del consumidor de la Conference Board, ambos para el mes de marzo. Es probable que estos datos mantengan alta la confianza y conserven el apoyo al USD.

Desde Canadá se espera que el PIB de enero se contraiga un poco, un giro con respecto al mes anterior. Se espera que esto haga que la tasa anual de crecimiento se frene y que mantenga al CAD sometido a presión vendedora.

Tenemos varias comparecencias de la Fed en la agenda de este martes: hablan el presidente de la Fed de Richmond Jeffrey Lacker, el presidente de la Fed de Atlanta Dennis Lockhart, la presidenta de la Fed de Cleveland Loretta Mester y la presidenta de la Fed de Kansas City Esther George. La presidenta de la junta supervisora del BCE, Danièle Nouy, testifica ante el comité de asuntos económicos y monetarios del Parlamento Europeo.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov