Continúa el drama griego. Ahora el tema de conversación es que al BCE le preocupa la solvencia de los bancos griegos, como ya dije ayer, y podría aumentar el recorte de garantías para los bancos. El total de garantías que los bancos han enviado para acceder a los fondos de rescate (ELA) del BCE se estima en 140000M euros. El total de la financiación a través de ELA se estima en 74000M euros, así que eso implica una quita de alrededor del 50% ya. Suponiendo que la ampliaran al 75%, eso significaría que

los bancos griegos necesitan otros 35000M euros de garantías. No está claro (al menos para mí) si pueden disponer de toda esa garantía extra. Algunas fuentes afirman que sí pueden. Sin ella, tampoco me queda claro cómo se las arreglarían con futuras retiradas de fondos del sistema bancario. Bloomberg informó de que el Banco de Grecia mantiene una reserva de cerca de 3000M euros en fondos ELA, pero con los residentes griegos retirando cerca de 8000M euros mensuales del sistema bancario, eso no durará mucho. El primer ministro griego, Alexis Tsipras, se reunirá con la canciller alemana Angela Merkel el martes en Bruselas, en un esfuerzo por conseguir una declaración de apoyo político de Berlín. ¡Buena suerte!

A medida que se acerca el final de la partida griega, se nota su peso sobre la divisa. Recientemente, el par EUR/USD ha estado marcando mínimos diarios durante las horas de negocio en Londres, y luego marcando sus máximos diarios durante las horas de negocio en EEUU, pues el mercado europeo reacciona a los titulares sobre Grecia y los operadores estadounidenses se basan en el rango diario.

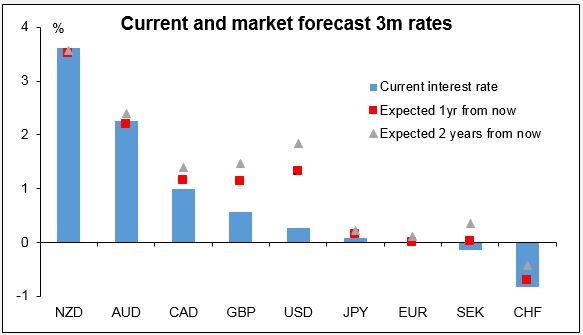

Tipos negativos para el euro. La rentabilidad del EURIBOR a tres meses se volvió negativa ayer por primera vez, lo que significa que unos bancos están pagando a los otros por quitarles el dinero de las manos. Supongo que pagar un -0,1% a otro banco es mejor que pagar un -0,2% al BCE. Los futuros del EURIBOR verán el tipo por debajo de cero hasta que el BCE concluya su operación de inyección de liquidez en septiembre de 2016. Por otra parte, vemos cómo los tipos el EEUU suben de manera regular. En mi opinión, esa divergencia de políticas monetarias es lo que está empujando el mercado y continuará moviéndolo.

La inflación australiana lanza al alza a AUD/USD. ¿Cuál es la tasa de inflación de Australia? ¿Quiere saber el IPC? ¿La media ponderada? ¿La tasa media recortada? ¿La tasa con ajuste estacional? ¿El cambio intertrimestral? ¿El cambio interanual? Con cuatro medidas diferentes, cada una de las cuales se publica de dos maneras distintas, es difícil saber con exactitud cuál estaba mirando el mercado. Algunas medidas eran más bajas de lo esperado y algunas mostraban una reducción desde el trimestre anterior, mientras que otras eran mayores de lo esperado o mostraban aceleración. Desde mi punto de vista, el IPC de referencia, que es el objetivo del Banco de la Reserva de Australia, ha caído desde un 1,7% hasta un 1,3% interanual. Eso está muy por debajo del objetivo del RBA del 2%-3%, y por tanto debería aumentar la probabilidad de una medida de expansión. Pero la medida media ponderada se aceleró tanto en base intertrimestral como en la interanual, y eso ha debido de ser lo que ha llamado la atención del mercado, porque AUD/USD saltó cerca de 40 pips con la noticia, en contraste con la falta de movimientos relevantes del lunes, cuando el IPC de Nueva Zelanda resultó ser menor de lo esperado. Ahora el mercado asigna un 59% de probabilidad a una bajada de tipos en la próxima reunión del 5 de mayo, frente a un 68% que le asignaba ayer. El gobernador del RBA, Glenn Stevens, nos recordó el lunes que hay más medidas de expansión «sobre la mesa», así que yo no descartaría por completo la posibilidad.

En EEUU, el índice de precios de la vivienda de la FHFA correspondiente a febrero está al caer. Los inicios de obras y las licencias de obras concedidas la semana pasada cuadran con una consolidación del mercado de la construcción. Si las ventas de casas usadas se corresponden con un sector de la construcción fuerte, eso podría respaldar el dólar.

No hay oradores previstos en la agenda de hoy.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov