Puede que hayan sido los comentarios del inversor estrella del mercado de bonos Bill Gross, en el sentido de que la escasez de bonos era una oportunidad única, lo que disparó ayer al alza la rentabilidad de los bonos. La rentabilidad de los bonos alemanes a diez años subió puntualmente 7 pb, igual que la de los del Tesoro a diez años. De todos modos, los periféricos de la eurozona no se vieron afectados y el margen de los bonos alemanes se estrechó. Al parecer algunos inversores temen que la escalada de los mercados principales fuera una exageración y han aprovechado los comentarios de Gross como excusa para materializar sus ganancias. La importante cifra de ventas de casas usadas en EEUU de ayer también puede haber ayudado a cimentar la opinión de que los tipos estaban demasiado bajos. En mi opinión, las rentabilidades más elevadas serían normales en esos mercados, pero eso no las haría saludables para las apuradas divisas del G10, que en cualquier caso probablemente sufrirán por la deceleración de China (véase más abajo). El oro también tuvo un mal día por los altos precios y es probable que sufra más presiones si los precios básicos del mercado continúan al alza (véase el comentario técnico para más detalles).

* CHF es la divisa con peor comportamiento ante la extensión de los tipos negativos. EL CHF, la divisa con mejor comportamiento del G10 en lo que va de año, fue la peor durante las últimas 24 horas después de que el Banco Nacional de Suiza dijera que planea extender los tipos de interés negativos a todos los entes públicos. Cuando el BNS implantó un tipo de interés negativo de 75 pb para los depósitos en enero, eximió a algunos entes públicos (¡incluido el propio fondo de pensiones del BNS!), pero eso provocó quejas por trato desigual. Es un misterio por qué produjo tal efecto, porque la decisión afectó solo a algunas cuentas muy pequeñas y no tuvo más repercusión en las políticas. Es probable que solo sirviera como ocasión para realizar beneficios y que la divisa vaya a recuperar en el futuro próximo su tendencia a la apreciación gradual.

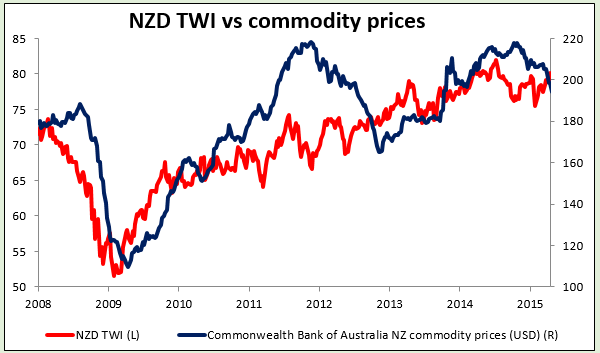

NZD, segundo peor comportamiento ante los comentarios sobre política monetaria. NZD también se mostró más débil, en parte por el decepcionante PMI de China (véase más abajo), pero más probablemente por los comentarios del gobernador adjunto, Dr. John McDermott, que dijo que la política monetaria mantendría los estímulos para apoyar el crecimiento de la producción por encima del potencial. De lo que dijo, yo inferí que el sesgo para los tipos iba a la baja, aunque no lo dijo explícitamente y la previsión del mercado sobre la probabilidad de una futura bajada de tipos prácticamente no cambió. También se quejó del valor del NZD, supuestamente frente al AUD: «Que el tipo de cambio se haya apreciado mientras los precios de nuestras exportaciones clave, como los lácteos, han bajado no es una buena noticia,» dijo. AUD/NZD casi tocó la paridad en martes; espero que lo haga en algún momento.

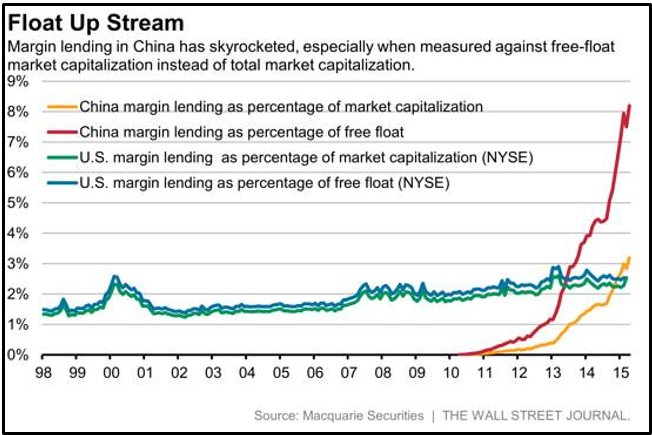

* El mercado de valores chino en una alarmante escalada. Ya mencioné en un comentario anterior que yo pensaba que la escalada de las acciones chinas, alimentada por los operadores nuevos e inexpertos, probablemente acabaría en fracaso de manera muy semejante a la de 2007. Para quienes necesiten más pruebas, incluyo este gráfico que el Wall Street Journal consiguió de Macquarie Securities. No solo hay aperturas de millones de nuevas cuentas (una media de 1,5M semanales durante el último mes), sino que están comprando en margen. A menudo se subestima el volumen del mercado de valores chino porque las cifras de capitalización del mercado son mucho mayores que las de acciones en circulación (un montón de acciones están en manos del Gobierno, que nunca las venderá). Según este gráfico, los préstamos de los márgenes representan en este momento un increíble 8% del valor de las acciones circulantes. Eso está bien cuando los precios van al alza, pero ¿qué sucede cuando los precios empiezan a bajar y todos esos compradores reciben un aviso de reposición de margen? Entonces es cuando el AUD de verdad empieza sufrir. No sé cuándo podría suceder eso, pero si sirve de guía lo sucedido en 2007, podría ser en los próximos seis meses. Hasta entonces, las transacciones de esas acciones están dominando el mundo. La rotación en Shanghái y Shenzen durante marzo fue la mayor de cualquier bolsa de valores del mundo, eclipsando incluso la de Nueva York. La rotación superó el trillón de RMB el lunes, pero lamentablemente el software utilizado en esta actividad no está diseñado para mostrar cifras tan grandes, ¡así que no puede mostrar correctamente el número!

* En Reino Unido, se prevé que las ventas al por menor de marzo excluidos los productos volátiles hayan decelerado un poco. A pesar incluso de que la GBP reacciona más ante la incertidumbre política a medida que se acercan las elecciones, eso podría resultar negativo para ella.

* En EEUU están a punto de conocerse las ventas de casa nuevas de marzo. Tras la cifra de ventas de casas usadas más alta de lo esperado, si las ventas de casas nuevas cuadran con una reafirmación del sector inmobiliario, eso podría fortalecer el dólar. También están al caer las solicitudes de subsidio de desempleo de la semana que concluyó el 18 de abril.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov