Como ya dije el viernes, los inversores están preocupados por la posibilidad de que el crecimiento global (incluido el de EEUU) esté decelerando. Los alcistas del dólar tenían la esperanza de que la cifra de encargos de bienes duraderos en EEUU de marzo refutara esa teoría, pero, cuando salió, la cifra fue igual de decepcionante que el resto de los datos recientes de EEUU. La cifra de referencia tuvo un buen ascenso debido a los encargos de aviones y automóviles, pero la básica (encargos de bienes de equipo no relacionados con la defensa excluidos los transportes) volvió a bajar. Muchos economistas de Wall Street rebajaron sus previsiones de PIB para el 1T basadas en esa cifra. El modelo de previsión GDPNow de la Fed de Atlanta, por ejemplo, fue rebajado 10 pb hasta el +0,1%. Las bajas previsiones de PIB probablemente van a pesar sobre el dólar esta semana, en especial si también resulta decepcionante el indicador de hoy de la Fed de Dallas (véase más abajo). Parece que la única mancha de color de rosa en el mapa económico es Europa, donde el índice de ambiente comercial Ifo subió en abril, una señal de que el flojo PMI de abril pudo ser casual.

En la reunión del eurogrupo no se vio progreso con Grecia. Los ministros de economía de la eurozona se reunieron el viernes y hablaron de Grecia. ¿Qué tal fue la reunión? Que nos lo cuente el ministro de economía de Malta, Edward Scicluna, que declaró a Bloomberg: «Yo describiría la reunión de hoy como una ruptura total de la comunicación con Grecia.» En cuanto al futuro, el presidente del eurogrupo, Jeroen Dijsselbloem, comentó que «no se atrevería a decir si se podrá llegar a algún resultado» con Grecia en la próxima reunión del eurogrupo del 11 de mayo. «Me parece demasiado precipitado dada la situación actual. Se puede conseguir, pero eso empieza a convertirse en algo teórico.» A la pregunta de si hay un «plan B» para Grecia en caso de que no pueda pagar las exigencias de los acreedores, el ministro alemán de economía, Wolfgang Schaeuble, se limitó a decir que «no se debería pedir alternativas a políticos responsables,» porque, por supuesto, nunca podrán confirmarlas.

El presidente del BCE, Mario Draghi, dijo que el BCE seguirá entregando fondos de emergencia a los bancos griegos mientras sean solventes, pero que hablarán del volumen de la quita a la garantía griega en la próxima reunión del Consejo de Gobierno, el 6 de mayo. Parece que el BCE puede verse otra vez en la tesitura de llevar a la práctica algo que los políticos electos no pueden hacer. Lo único que estos podrían hacer es declarar insolventes a los bancos griegos y detener la entrega de fondos de rescate, lo cual en la práctica significaría el cierre del sistema bancario griego. Eso sería similar a lo sucedido en Chipre. Otra posibilidad, que está empezando a parecer más probable, es que empiecen a aumentar la quita sobre la garantía, lo cual limitaría la cantidad de ELA que podrían recibir. Eso también obligaría al Gobierno de Grecia a dar una respuesta, que probablemente incluiría el control de capitales, pero haría más fácil reiniciar el sistema financiero que una declaración de insolvencia para toda la banca.

No hay que olvidar que lo que se trata en estas discusiones es solo si se entregarán a Atenas los 7200M de los fondos de rescate que faltan según los términos de los acuerdos anteriores. Eso no bastaría para encarrilar el país en una vía sostenible, porque, como a menudo nos recuerda el ministro de hacienda Yanis Varoufakis, no habrá manera de lograr que el país pague sus deudas mientras esté en recesión.

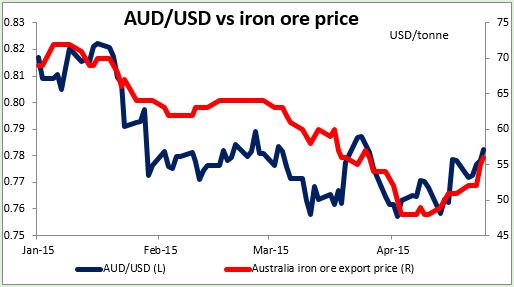

Recuperación del precio de la mena de hierro. El precio de la mena de hierro australiana exportada a China ha subido un 17% desde que tocó suelo el 10 de abril. Esa es probablemente una de las causas de la reciente mejoría del AUD, aunque la divisa desde luego no ha subido un 17%.

Destacados de hoy. Hoy es un día relativamente descargado. Durante la jornada en Asia no se han publicado indicadores importantes y en Europa tampoco está prevista la publicación de ninguno.

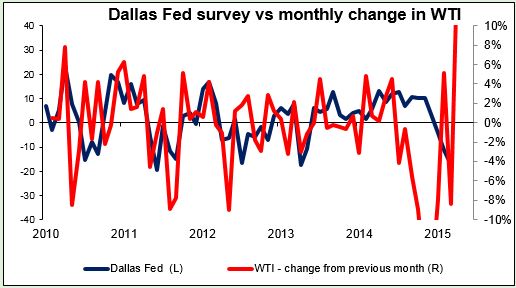

En EEUU, los únicos indicadores dignos de mención que esperamos son el PMI preliminar de servicios de Markit y el de producción industrial de la Fed de Dallas, ambos correspondientes a abril. Se espera una subida del indicador de Dallas. Dada la dependencia que la región tiene de la industria del petróleo, eso sería todo un logro. El índice ya lleva seis meses consecutivos en caída. En cualquier caso, el reciente repunte del precio del crudo indica que desde luego es posible.

El resto de la semana tendrán sus reuniones de políticas muchos bancos centrales. El foco caerá sobre el miércoles, cuando se reúna el FOMC (Comité federal del mercado libre). Sin ruedas de prensa en la agenda ni nuevos pronósticos en la reunión del miércoles, la atención se centrará en la declaración que la seguirá en espera de algún indicio sobre la fecha de la primera subida de tipos. Como ya se ha dicho en declaraciones anteriores, parece improbable que se vaya a producir un aumento en el tipo de interés de los fondos federales fijado como objetivo en la reunión de abril. Por tanto, no se esperan cambios sustanciales en la declaración tras esta reunión, y el comité podría limitarse a repetir que el crecimiento económico se ha moderado un poco y que continuarán evaluando el progreso hacia el máximo empleo y la estabilidad de precios. Otras reuniones de bancos centrales previstas son la del Riksbank sueco, también el miércoles, y las del Banco de Japón y el Banco de la Reserva de Nueva Zelanda, ambas el jueves. Suecia ha dicho que sigue en modo de expansión, y la mayoría de los analistas auguran una bajada de tipos; las previsiones se mueven entre el -0,35% y el -0,5% (el tipo actual es del -0,25%). No es probable que el Banco de Japón haga cambios, pero en la reunión de esta semana conoceremos las nuevas previsiones a largo plazo del informe del panorama semestral. Si el informe prevé que se va a tardar más en volver al 2% de inflación, el comité podría usar eso como excusa para aumentar los estímulos, lo cual probablemente sería negativo para el JPY. En cuanto al BRNZ, aunque hace poco indicó un desplazamiento hacia un sesgo expansionista, el mercado no espera cambios para esta reunión, y nosotros tampoco.

Otros indicadores importantes. El martes se publicará la primera estimación del PIB del 1T en Reino Unido. La previsión es que la tasa de crecimiento se decelere un poco después de las potentes cifras de producción industrial de enero y febrero. El miércoles se publicará el IPC de Alemania de marzo. Tras la introducción del programa de expansión monetaria por el BCE, las cifras de inflación no afectan tanto al mercado como antes. En EEUU, se espera que la primera estimación del PIB del 1T muestre que la economía estadounidense se ha expandido un 1,0% intertrimestral con ajuste estacional, un ritmo más lento que el 2,2% intertrimestral del 4T de 2014, según el estudio de Bloomberg. De todos modos, como ya hemos dicho, muchos economistas recortaron a la baja sus previsiones, así que las cifras de consenso publicadas podrían no reflejar las ideas más recientes. La primera estimación del índice básico de consumo personal, la medida de la inflación preferida por la Fed, está también al caer. Un dato débil podría resultar negativo para el dólar. El viernes, durante la jornada en Asia, conoceremos el habitual volcado de datos de fin de mes de Japón, incluido el IPC nacional de marzo y el IPC de Tokio de abril. La reacción del mercado ante esas publicaciones podría ser mínima, como de costumbre

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov