Justo cuando el mercado estaba convenciéndose de la debilidad de la economía estadounidense, datos mejores que los esperados de una serie de indicadores han sorprendido positivamente. Los ingresos y gastos personales no tenían nada de particular, pero las solicitudes de subsidio de desempleo casi alcanzaron un mínimo récord, el PMI de Chicago superó las expectativas y, lo más importante, el índice de costes laborales (ICE) también rebasó las expectativas. Una de las cosas que la Fed quiere ver es que los salarios están subiendo, porque es un signo de éxito seguro que el mercado laboral se consolide. Tener menos personas sin trabajo y salarios en alza es un sólido indicio de que se aproximan a su objetivo de «máximo empleo», lo cual justificaría una subida de tipos.

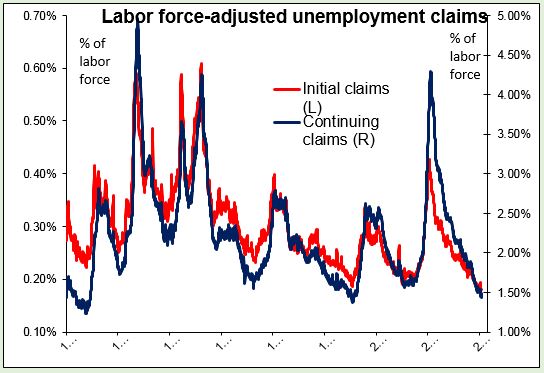

Las solicitudes de subsidio de desempleo merecen un poco de atención. Es posible leer en algún otro sitio que la cifra de 262k fue la más baja desde

los 259k de abril de 2000. Sin embargo, entonces había 142,4M de personas en el mercado laboral, así que las solicitudes de subsidio representaron el 0,19% de esa fuerza. Ahora hay 156,9M de personas en el mercado, así que las solicitudes representan el 0,18% de la fuerza laboral (un mínimo récord). Además, con los costes laborales subiendo, las expectativas de los tipos tal como se ven en los fondos de inversión de la Fed subieron otros 4 pb. Parece que, a pesar del moderado comunicado del FOMC, los participantes del mercado se están fijando en los datos, igual que los miembros del FOMC, y haciéndose a la idea mientras siguen adelante.

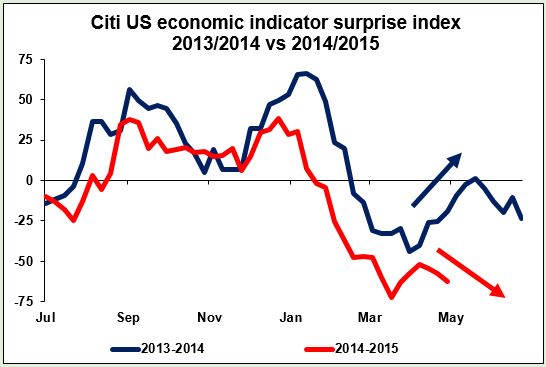

labor force-adjusted unemployment claims 01052015 Una parte del problema es que la gente había esperado que este año siguiera el camino del año pasado, y no es así. Si nos fijamos en el indicador de sorpresa económica Citi de este año y del pasado, en ambos hubo una caída de enero a marzo por los malos datos ocasionados por las inclemencias climáticas. Luego, el año pasado subió entre abril y finales de mayo con la mejoría de los datos a remolque del tiempo. Este año empezaba a seguir ese patrón, pero todo se desmoronó y los datos empezaron a ser decepcionantes otra vez; un revés para los mercados. Pero ¿están empezando a mejorar los datos? El pronóstico de la Fed de Atlanta para el PIB del 2T es un bastante miserable +0,9% intertrimestral con ajuste estacional (se puede comparar con el +4,6% del mismo periodo del año pasado). Así que posiblemente vayamos a seguir durante algún tiempo en el «bache de debilidad». De todos modos el dólar aún podría apreciarse, ya que la tendencia general de los indicadores estadounidenses está mejorando, en particular por lo que respecta a precios y empleo, como parece ser el caso.

citi US economic indicator surprise index 2013/2014 vs 2014/2015 El IPC de Japón se colapsa con la disipación del efecto del impuesto al consumo. El habitual diluvio de datos que llega de Japón cada fin de mes ha incluido el IPC de abril de Tokio, que va un mes por delante del IPC nacional. Eso quiere decir que la subida del impuesto al consumo de abril de 2014 ya queda fuera de la comparación interanual. El resultado es que la tasa de crecimiento total del IPC cayó desde el 2,3% hasta el 0,7% interanual, mientras que la tasa de crecimiento del IPC básico (excluidos energía y alimentos frescos) se colapsó desde el 1,7% hasta cero. Es difícil argumentar (como hace el BoJ) que la caída de los precios de la energía es la culpable de que la inflación está por debajo del objetivo, cuando de hecho la inflación sin contar los precios de la energía está tan por debajo de la inflación que incluye esos precios. El próximo mes empezaremos a ver el IPC nacional sin los efectos de la subida del impuesto al consumo, que debería ser mucho más bajo. Entonces la presión caerá sobre el BoJ y podríamos ver el par USD/JPY moviéndose al alza. De todos modos, hasta ahora el BoJ no ve la necesidad de hacer cambios. Hoy ha publicado un documento: «Expansión monetaria cuantitativa y cualitativa: evaluación de los efectos en los dos años transcurridos desde su introducción». En él se concluye que «la expansión hizo descender los tipos de interés reales ligeramente menos de un punto porcentual», y que «la actual mejoría de la actividad económica y los precios es acorde con el mecanismo previsto por la expansión cualitativa y cuantitativa». En otras palabras, un éxito. Para mí eso implica que si no parece que la inflación vaya a volver al 2% en el periodo previsto, que según dijo ayer el gobernador Kuroda es algún momento entre abril y septiembre del próximo año, intentarán aumentar la expansión. Parece bastante posible lo que da por hecho el mercado: un incremento de los estímulos en algún momento alrededor de octubre.

japan: National CPI vs Tokyo CPI 01052015 El PMI de China, sin cambios. El PMI oficial de China no cambió en abril y quedó en 50,1. Parece demasiado bueno para ser cierto. El PMI de HSBC/Markit es de 49,2. Por supuesto, la versión oficial reúne mas grandes empresas estatales, mientras que el HSBC/Markit da más relevancia al sector privado, así que esa puede ser la causa. Es interesante fijarse en que la cifra no ha tenido repercusión alguna sobre el AUD, que ha sido la divisa del G10 con peor comportamiento en las últimas 24 horas. O la gente no se está fijando en este indicador, o no les ha importado porque quedaba cerca de las expectativas. O quizá el AUD está empujado por expectativas de políticas domésticas a la espera de la reunión de la próxima semana del banco de la Reserva de Australia.

Destacados de hoy. Durante la jornada en Europa se espera una pequeña subida del PMI industrial de abril de Reino Unido con respecto al mes anterior. La cifra de concesiones de hipotecas de marzo también está al caer.

En EEUU, tendremos el PMI industrial definitivo de Markit y el índice industrial ISM, ambos de abril. El índice de confianza de los consumidores de la Universidad de Michigan está a punto de salir, junto con las encuestas de expectativas de inflación de un año y de 5 a 10 años.

En Canadá se espera el PMI industrial del RBC. El mercado no le presta mucha atención y prefiere en su lugar el PMI industrial de Ivey.

En la agenda del viernes tenemos dos oradores de la Fed: la presidenta de la Fed de Cleveland, Loretta Mester, y el presidente de la Fed de San Francisco, John Williams. William es considerado como un centrista y este año es miembro con voto. Por tanto, su opinión es importante y estaremos atentos a cualquier comentario para ver si la Fed sigue dispuesta a subir los tipos este año y si se mantiene el escenario de la subida de tipos en junio.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov