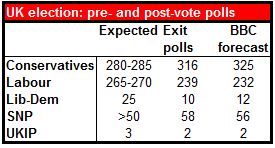

Todas y cada una de las encuestas y todos los corredores de apuestas se han equivocado estrepitosamente. Durante semanas, meses incluso, hemos estado oyendo que los conservadores y los laboristas iban a la par y que ninguno conseguiría la mayoría, lo cual implicaría que cualquiera de ellos tardara semanas en formar Gobierno. Pero en cuanto se cerraron los colegios a las 21:00 GMT de ayer, empezaron a publicarse los sondeos a pie de urna que mostraban que, probablemente, los conservadores iban a aumentar su representación hasta conseguir entre 316 y 325 de los 650 escaños del parlamento, lo cual quiere decir que podrían tener mayoría absoluta (de hecho se necesitan 323 escaños, porque los cinco representantes de Irlanda del Norte nunca ocupan los suyos). Se espera que el Partido Nacional Escocés (SNP) gane casi todos los 59 escaños de Escocia, más de lo que podían soñar, lo que implicaría una desaparición de los laboristas al norte de la frontera. Se prevé un hundimiento de los liberal-demócratas, que pasarían de 57 a alrededor de 10 escaños, y que tanto los verdes como el Partido por la Independencia de Reino Unido (UKIP) ganen dos.

El resultado final es que los conservadores probablemente podrán formar Gobierno sin apoyos, ya que, incluso en el caso de que no tuvieran mayoría, ninguno de los otros partidos querrá que caiga el Gobierno y que haya que repetir las elecciones. También es posible que cuenten con el apoyo de los demócratas unionistas en Irlanda del Norte, que la última vez ganaron ocho escaños.

La noticia provocó una brusca subida de la libra porque evita los peores escenarios: un interminable periodo de formación de Gobierno, un Gobierno laborista con el apoyo del SNP, o la falta de Gobierno. En mi opinión es la reacción adecuada y yo esperaría que el alivio de esta subida continuase durante algún tiempo, aunque algunos indicadores de Reino Unido no han estado últimamente tan robustos como antes. De todos modos, el mayor riesgo político queda descartado por el momento y la libra puede volver a negociarse sobre sus fundamentales. Digo por el momento porque, con su posición fuerte, el primer ministro Cameron está obligado a convocar un referéndum en 2017 sobre la permanencia de Reino Unido en la UE. Creo que eso provocará otro momento de máximo riesgo político. Reino Unido depende de las inversiones extranjeras para financiar su enorme déficit por cuenta corriente, pero esas inversiones probablemente quedarán en suspenso durante el periodo previo al referéndum. Eso probablemente causará un debilitamiento de la libra.

El RBA rebaja su previsión de crecimiento en el comunicado sobre política monetaria. En Australia, el RBA ha publicado su comunicado trimestral sobre política monetaria. El banco ha rebajado la previsión de crecimiento, ha pronosticado un aumento del paro y ha dicho que está preparado para «ajustar la política si es necesario» porque el crecimiento no se recupera. En mi opinión eso quiere decir que el RBA ha adoptado un sesgo expansionista, aunque no lo haya mencionado en el comunicado emitido tras su reunión semanal. Espero que China pida más deceleración y que de verdad tenga que «ajustar la política», lo que conllevaría un debilitamiento de la divisa. ¡Ténganse en cuenta las bajadas de un 6,4% interanual en las exportaciones y de un 16,2% interanual en las importaciones de China que hemos conocido hoy!

Destacados de hoy. En Noruega, está al caer la producción industrial de marzo.

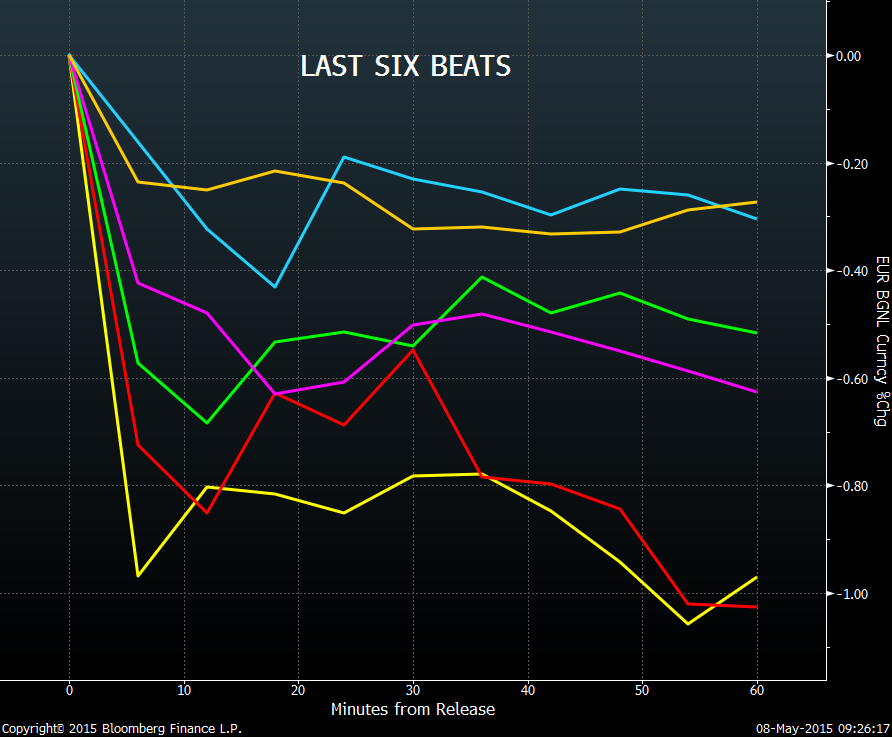

En EEUU, ¡es día de NFP! El consenso del mercado para abril es un aumento en la NFP de 230k desde la inesperadamente baja cifra de 126k de marzo. Al mismo tiempo, se prevé un pequeño descenso de la tasa de paro desde el 5,5% hasta el 5,4%, mientras que se espera una ligera aceleración interanual del salario medio por hora. Tras el pobre dato de marzo, el informe laboral de abril es mucho más relevante, pues una cifra por encima de 200k y una posible corrección al alza de la cifra de marzo podrían contribuir mucho a confirmar que el dato de marzo solo era un destello momentáneo y no el inicio de una nueva tendencia al debilitamiento. Un buen informe de empleo indicaría que la reciente cadena de malos datos trimestrales se debió en gran medida al mal tiempo y a la huelga portuaria, y que la Fed mantiene su intención de subir los tipos. Eso podría ayudar al USD a recuperar una parte de su perdido atractivo. Los gráficos que siguen muestran la repercusión de la NFP en el par EUR/USD durante la hora siguiente a la publicación.

Se espera un pequeño aumento en la tasa de paro de Canadá correspondiente a abril, y que el empleo muestre una reducción desde el mes anterior. El aumento de la tasa de paro podría debilitar el CAD tras su publicación.

En la agenda del viernes tenemos dos oradores: Vitor Constâncio, del BCE, hablará sobre «Refuerzo de la estabilidad financiera en el área del euro», y el presidente de la Fed de Nueva York, William C.Dudley, hablará sobre banca comunitaria. La intervención de Constâncio será seguida con atención para saber si dice algo de la reciente volatilidad del mercado de obligaciones y de qué piensa de ella el BCE.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov