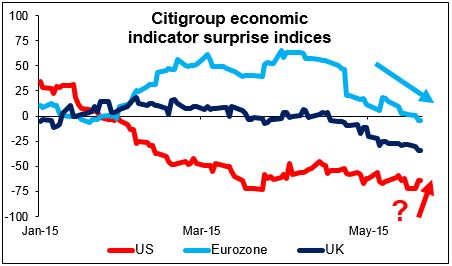

El dólar siguió ganando ayer en espera de la publicación hoy de las actas del FOMC (véase más adelante). Los datos de licencias e inicios de construcción en EEUU correspondientes a abril, mejores de lo que se esperaba, se sumaron recientemente a otros resultados también inesperadamente buenos, y eso parece indicar que la economía estadounidense se mantuvo apagada durante el 1T por el mal tiempo y la huelga portuaria. Las expectativas sobre los fondos federales subieron hasta 6 pb ayer y anteayer. Mientras tanto, los datos de Europa han ido siendo cada vez menos positivos, restando cada vez más impulso ascendente al euro. Además, los comentarios del miembro del comité del BCE Benoit Coeure, en el sentido de que el banco adelantará sus compras de bonos a los meses anteriores al verano, empujaron a la baja los bunds y ampliaron la ventaja de los bonos estadounidenses sobre los europeos. La confianza en el dólar parece estar invirtiéndose; otra vez.

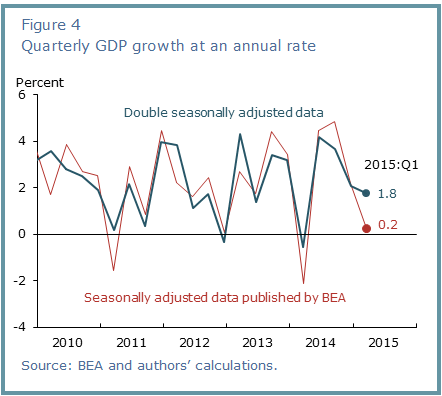

de conversación del mercado son las distorsiones de la economía que provocaron la deceleración del crecimiento. El Wall Street Journal publica un artículo, muy citado, que hace notar que marzo tal vez haya sido el peor mes desde la crisis financiera de 2008-2009, pero lo atribuye a la resolución de la huelga portuaria de la costa oeste, que provocó un aumento de las importaciones y por tanto una brusca caída de las exportaciones netas. A continuación, la Fed de San Francisco publicó un estudio que afirmaba que los datos del PIB del 1T eran malos por problemas en el ajuste estacional. Entonces aplicaron «una segunda vuelta de ajuste estacional». «Tras esta corrección, la producción total creció en el 1T mucho más deprisa de lo informado,» concluye el comunicado. Según sus cálculos, la economía creció un 1,8% intertrimestral con ajuste estacional en el 1T, y no la estimación inicial de un 0,2%. (Su estudio está disponible en internet en http://www.frbsf.org/economic-research/publications/economic-letter/2015/may/weak-first-quarter-gdp-residual-seasonality-adjustment/ ). Por supuesto, este estudio contradice otro publicado unos días antes por el comité de gobernadores de la Fed, que decía que «no se encuentran pruebas convincentes» de que haya problemas de ajuste estacional: http://www.federalreserve.gov/econresdata/notes/feds-notes/2015/residual-seasonality-in-gdp-20150514.html . En cualquier caso, el hecho de que el debate se esté calentando da munición a quienes esperan que se repita el patrón del año pasado y, por tanto, apoya a los miembros del FOMC que buscan cualquier excusa para subir los tipos. Es, por tanto, alcista para el dólar. La cifra corregida del PIB del 1T se conocerá el 29 de mayo.

* ¿Acuerdo con Grecia hacia el final de mayo? La canciller alemana Angela Merkel y el presidente francés François Hollande dijeron ayer que las conversaciones con Grecia deben agilizarse para conseguir un acuerdo a últimos de mayo por las necesidades financieras del país. El presidente de la comisión europea, Jean-Claude Juncker, dijo que esperaba un acuerdo para finales de mayo o comienzos de junio. De todos modos, ha aparecido una amenaza de diferente origen: nada menos que cien de los trescientos once miembros del Partido Cristianodemócrata de Merkel en el congreso alemán (Bundestag) al parecer ponen objeciones a dar más ayudas a Grecia. El Bundestag tendría que aprobar cualquier cambio sustancial a las condiciones del plan de ayuda a Grecia. Un acuerdo con Grecia eliminaría un gran factor de riesgo del euro y sería positivo para la divisa. Un fracaso sería desastroso.

* El crecimiento de Japón supera las estimaciones. El PIB de Japón creció un 2,4% intertrimestral con ajuste estacional en el 1T, un aumento de ritmo con respecto al 1,5% del 4T que supera la estimación de un 1,6%. Pero no ha sido solo por causa de la deflación; el crecimiento nominal aumentó también con vigor. La inversión en bienes de capital creció por primera vez en cuatro trimestres y también crecieron los stocks, lo cual demuestra que las empresas están ganando optimismo. Por otra parte, es posible que la acumulación de stocks se pueda invertir en los próximos trimestres y eso decelere el crecimiento. En cualquier caso, en Tokio las acciones abrieron ayer al alza y como consecuencia USD/JPY subió con ellas con la habitual correlación positiva.

* Destacados de hoy. El principal evento del día serán las actas de la reunión de abril del FOMC. Las actas demostrarán probablemente que hay miembros del FOMC aún dispuestos a votar por una subida de tipos en algún momento de este año, como ya han dicho recientemente varias veces representantes de la Fed. La atención se centrará en cómo ven los funcionarios de la Fed que afectará la debilidad de los recientes datos de crecimiento a su decisión sobre cuándo (si es que lo hacen) subirán los tipos. ¿Qué parte de la deceleración del crecimiento económico atribuyen ellos al mal tiempo y a la huelga portuaria? Los inversores también estarán esperando alguna mención a cómo afecta a la economía estadounidense la fortaleza del dólar. Por supuesto, su opinión sobre la inflación también será analizada con atención. Si las actas suenan un poco alcistas y muestran optimismo por el futuro, probablemente el dólar gane frente a sus principales equivalentes.

* Además de las actas del FOMC, también publicará el Banco de Inglaterra las actas de su reunión de mayo. Esperamos que su tono se parezca al del reciente informe sobre inflación y reitere la opinión de los miembros del CPM de que «es más probable que el siguiente movimiento de los tipos de interés sea una subida». Estaremos atentos a si aún hay dos miembros que ven los riesgos como bien equilibrados y a si alguno de los miembros que anteriormente votaron por una subida de tipos podría empezar a hacer presión por el cambio a una política restrictiva. Otro punto clave a vigilar será cualquier discusión sobre cómo ha afectado la muy baja inflación a las negociaciones salariales. En el CPM parece que hay dos bandos: los que piensan que una inflación baja implica que las reivindicaciones salariales se mantendrán moderadas, y los que piensan que un aumento de las exigencias salariales probablemente empezará a hacer crecer la inflación.

* En cuanto a los indicadores, durante la jornada en Europa se espera una deceleración del crecimiento del PIB de Noruega con respecto al trimestre anterior. Tras la tasa de inflación inferior a la esperada de la semana pasada, esto podría aumentar la presión sobre el Banco de Noruega para que baje los tipos en su reunión de junio. Eso podría resultar negativo para la NOK.

* En Suecia, se espera un pequeño aumento de la tasa oficial de paro de abril. Eso podría debilitar un poco la SEK.

* El presidente de la Fed de Chicago, Charles Evans, hablará hoy.

Preparado por: Marshall Gittler, Charalambos Pissouros y Sakis Paraskevov