Los pronósticos para el EUR/USD en 2016 dependen de la divergencia en la política monetaria

Tras habernos divertido la semana pasada con los pronósticos del mercado para las cotizaciones FX en 2015, voy a proceder ahora a contarles lo que pronostica el mercado para el 2016. Puede que se pregunten por qué debería interesarles esto, ya que el pronóstico del mercado para el año pasado no fue mejor que tirar una moneda al aire. El motivo es que, aunque la mediana de los pronósticos podría no tener mucho que ofrecernos, en los extremos sí que hay una historia para contar. Una de esas historias bien podría ser cierta, en cuyo caso, usted haría bien en conocerla. Y lo más seguro es que usted también debería saber cuál es la otra historia, de modo que pueda comprobarla para asegurarse de que no se ha perdido ningún punto importante.

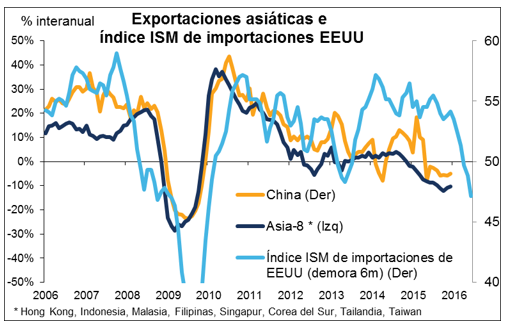

Si observamos el índice de importaciones del Instituto de Gestión de Suministros (ISM) de EEUU, vemos que está en caída. Se sitúa ahora por debajo de la línea de 50 que marca la diferencia entre expansión y contracción. Esa es una mala señal para las exportaciones desde Asia

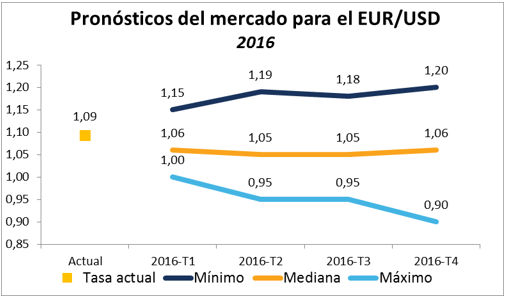

Este gráfico muestra los pronósticos de Bloomberg para el EUR/USD. «Mínimo» y «Máximo» se refieren al dólar, no al euro. Utilizaré consistentemente esta misma terminología.

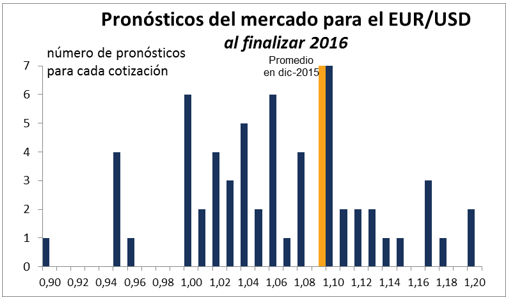

Como puede apreciarse, la mediana de los pronósticos apunta a muy pocos cambios, pero hay algunos analistas que esperan un movimiento mayor, más bien a la baja que al alza. El siguiente histograma muestra la distribución de los pronósticos:

La mayor parte de los pronósticos son bastante convencionales. De hecho, el pronóstico más popular es que apenas haya cambios: siete de los 60 analistas pronostican que el EUR/USD terminará el año en 1,10, casi sin cambios con respecto a la tasa cambiaria promedio en diciembre, de 1,0899. Otros seis analistas pronostican un descenso del 2,7% hasta los 1,06, que también es la mediana de los pronósticos. Sin embargo, si estudiamos el EUR/USD desde el año 2000, en promedio se ha movido un 8,5% cada año. La mayor variación fue de un 20,0% en 2003, y la menor de un 1,8% en 2012. En los últimos 15 años sólo se ha movido menos del 2,7% en dos ocasiones, y en una de ellas varió un 2,5%.

De modo que los analistas esperan un año inusualmente calmado y estable para el EUR/USD. ¿Parece probable que sea así, dado lo que está sucediendo en el mundo? A mí no me lo parece. Pero no es imposible. Podría ser que la política monetaria básicamente se mantuviera inmóvil tanto en los EEUU como en la Eurozona –que es lo que los mercados más o menos están pronosticando- y entonces habría pocos motivos para comprar o vender el par.

El pronóstico más alcista para el dólar –0,90 para fin de año- procede del banco sueco Handelsbanken. Su visión se basa en la idea bien establecida de que la divergencia entre las políticas monetarias de la Eurozona y de los EEUU va a continuar.Su estratega de FX, Pierre Carlsson, escribió lo que sigue en un informe de finales de diciembre:

El EUR «fuerte» es problemático para el BCE, donde la inflación ha seguido dando sorpresas negativas frente a los pronósticos del Banco. Las perspectivas de crecimiento e inflación en la Eurozona se han enfriado, y ello forzará al BCE a incrementar su estímulo monetario…

Nuestra expectativa es que la Reserva Federal siga elevando su tasa sobre los fondos federales. La divergencia entre las tasas de interés clave, cada vez más favorable al USD, probablemente irá a favor de nuestra predicción de un USD más fuerte.

Un argumento contra un USD más fuerte, y un riesgo clave en nuestra opinión, es la actual masificación de las posiciones favorables a un USD más fuerte… A favor de un USD más fuerte juega la ausencia de alternativas claras, ya que es probable que otros bancos centrales importantes prosigan con sus políticas monetarias extraordinariamente relajadas. Nuestra predicción es una caída del EUR/USD hacia la paridad durante la primera mitad del año.

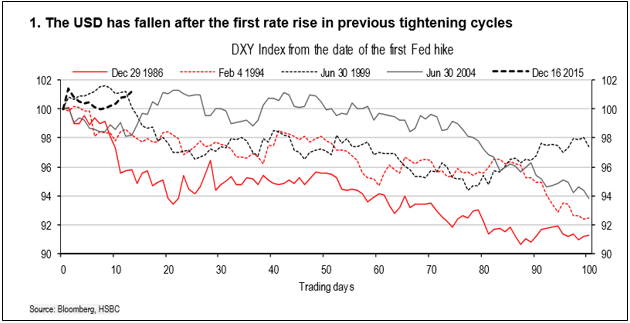

Veamos ahora el otro extremo: el pronóstico máximo de 1,20 en el EUR/USD, de HSBC Holdings (también de Prestige Economics, una firma independiente de investigación financiera radicada en EEUU). El HSBC aduce que la divergencia entre las políticas económicas no sucederá: ni la Fed será capaz de endurecer su política tanto como planea hacerlo, ni el BCE será capaz de relajar más la suya. «Creemos que el debate respecto al ritmo de las subidas de la Fed mantendrá un tono muy acomodaticio en 2016, reflejando así la experiencia de otros bancos centrales que han intentado subir tasas de interés tras la crisis financiera de 2008/09… El BCE se enfrenta a restricciones respecto a cuánto pueden expandir su QE, tanto en términos de la cantidad de bonos disponibles para comprar, como en apoyos internos para una mayor relajación monetaria». Además, argumentan que los datos históricos sugieren un dólar más débil en este punto del ciclo monetario de EEUU. «La historia nos muestra que el USD se debilita una vez que la Fed comienza a subir tasas de interés», señalan, citando los ciclos previos de endurecimiento monetario (ver gráfico).

Así que ¿quién lleva razón? Personalmente, estoy en el campo de los bajistas en el euro / alcistas en el dólar. Pienso que la Fed está decidida a subir más las tasas de interés, y que lo harán a no ser que la economía de EEUU se gire decididamente a peor (lo cual es posible) o que el mercado de valores se hunda (lo que también es bastante posible). Al mismo tiempo, creo que el BCE se verá forzado a hacer más, sencillamente porque es su mandato: si los datos siguen quedando por debajo de sus pronósticos tendrán que hacer algo en lugar de admitir que no pueden luchar contra tendencias globales. Además, creo que los países emergentes, particularmente China y los países productores de petróleo, probablemente seguirán desgastando sus reservas FX, algo que -como he explicado recientemente- sería bueno para el dólar. También tengo la expectativa de que el flujo de salida de capitales de fondos de inversión fuera de Japón va a continuar, y eso también debería impulsar al alza al dólar.

Pero, como ya he mostrado, nadie lo sabe con absoluta certeza, y eso me incluye. Esto es lo que constituye un mercado.

Saludos Cordiales

Marshall Gittler

Director de Investigación en Inversiones

FXPRIMUS – El lugar más seguro para operar