¡Vaya! La última semana pronostiqué que quizás podríamos tener una semana tranquila porque no había mucho en la agenda y había varios festivos. ¡Me equivoqué! De hecho hubo una asombrosa volatilidad la semana pasada, que se centró en el JPY (+2,7%) mientras la aversión al riesgo afectaba a los mercados y al MXN (-4,1%) y los precios del petróleo se desplomaban por debajo de 30 $/barril. Los mercados de valores cayeron en todo el mundo, con los inversores preocupados sobre cómo afectarían a los bancos las tasas de interés negativas.

Esta semana el énfasis estará en los datos relativos a la industria y la inflación. No hay programadas reuniones de los principales bancos centrales, pero las comparecencias del presidente del BCE, Draghi, y de varios miembros del FOMC deberían mantener a la gente en vilo. Se examinarán cuidadosamente las actas del FOMC y el BCE (también del RBA).

Lunes:el principal indicador del día, el comercio exterior de China del mes de enero, ya se conocerá para cuando abra el mercado europeo, y más avanzada la jornada será festivo en los EEUU y Canadá. El gran evento durante la sesión europea será por consiguiente el testimonio trimestral del presidente del BCE Draghi ante el Comité de Asuntos Económicos y Monetarios del Parlamento Europeo. Estaremos pendientes de cualquier pista sobre lo que pueda hacer próximamente el BCE. Probablemente no pueda decir nada específico, así que en lugar de ello probablemente detalle lo que podrían hacer en teoría y las herramientas que aún guardan en su caja de herramientas. Las principales preguntas: ¿cuánto pueden bajar las tasas de interés negativas? y ¿cuántos bonos más pueden comprar?

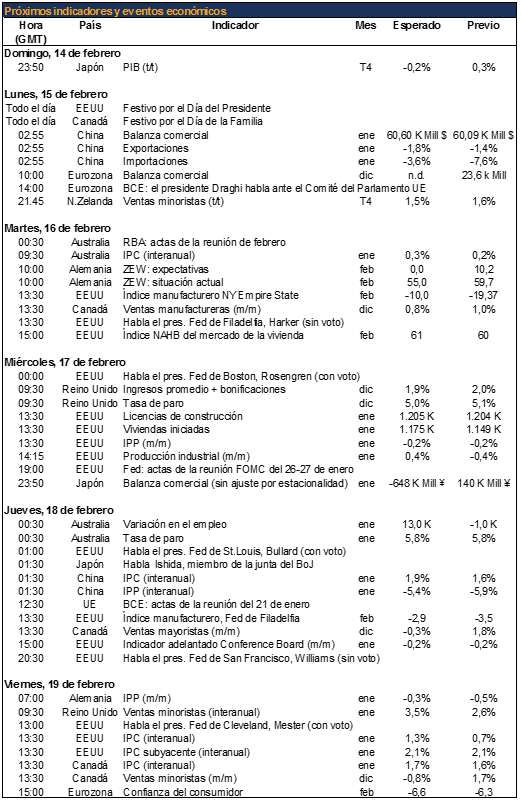

Los datos del martes probablemente serán malos, reflejando el frenazo en el comercio mundial y las turbulencias en los mercados emergentes, particularmente en China. El IPC de Reino Unido se espera que acelere sólo marginalmente, lo que probablemente no modificará la visión de nadie en cuanto a las expectativas de que el Banco de Inglaterra endurezca su política monetaria. Se espera que la encuesta ZEW muestre tanto condiciones actuales como expectativas más débiles en Alemania. En los EEUU se espera que el índice manufacturero Empire State mejore tras el desplome de enero, pero que siga aún negativo mientras los fabricantes de EEUU bregan con un dólar más fuerte. El índice NAHB del mercado de la vivienda, en cambio, se pronostica que subirá un poco, lo que podría ayudar en cuanto al sentimiento.

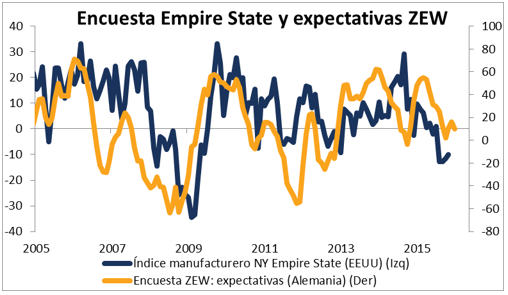

Miércoles:la atención estará centrada en la publicación de las actas de la reunión del FOMC de enero. Todo el mundo querrá ver cuánto le preocupan al Comité la debilidad percibida en la economía de EEUU y el endurecimiento de las condiciones financieras. Se espera que las viviendas iniciadas y licencias de construcción en EEUU del mes de enero muestren un mercado de la vivienda bastante saludable, y se pronostica que la producción industrial mostrará una saludable subida. Estos indicadores podrían animar al dólar si la gente concluye que la subida de tasas de interés de diciembre no ha perjudicado a la economía. Durante la jornada europea se espera que los ingresos promedio y el desempleo en el Reino Unido muestren que un mercado laboral británico más rígido no está presionando los salarios al alza, lo cual podría demorar las expectativas de que el Banco de Inglaterra endurezca su política, y debilitar así la libra.

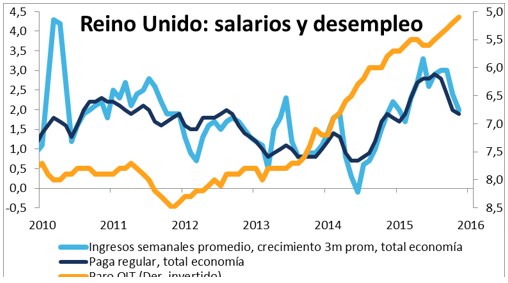

Jueves:arrancará con los estrechamente vigilados datos australianos de empleo, que se espera muestren una saludable subida del empleo en el mes de enero: posiblemente positivo para el AUD. Durante la jornada europea el interés se centrará en las actas de la reunión del BCE de enero, ya que los inversores buscarán aclaraciones sobre porqué el BCE decidió que necesitaban estar «vigilantes», y qué actuaciones podrían decidir en marzo. En los EEUU se espera que mejore el índice manufacturero de la Fed de Filadelfia, pero que siga en negativo, de manera muy similar al índice Empire State.

Viernes:podríamos ver una mejora en el tono de la GBP si las ventas minoristas en el Reino Unido aceleran según lo esperado. Canadá también publica sus ventas minoristas. EEUU y Canadá hacen públicos sus IPC de enero: se espera que ambos muestren cierta aceleración en la inflación. El repunte de la inflación interanual en

EEUU, no obstante, se debería al «efecto denominador» más que a un incremento real en la inflación, ya que se espera que los precios caigan con respecto al mes previo. Por consiguiente puede que la cifra no modifique la visión que tiene la gente sobre la política de la Fed, y que por lo tanto no haga mucho por el dólar.