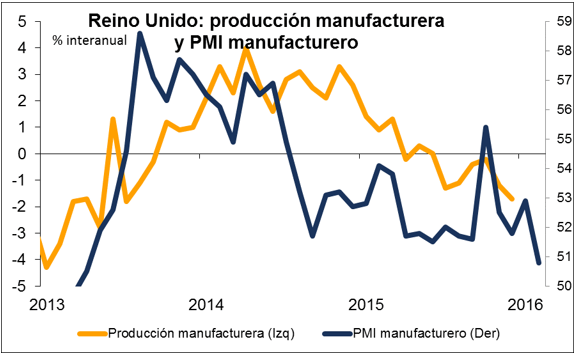

09:30 GMT Reino Unido, producción industrial (ene):Se espera que la producción industrial mejore en enero en comparación con los decepcionantes niveles de diciembre, pero que siga mostrando un arranque de año bastante flojo. El PMI manufacturero de enero salió claramente dentro del rango reciente, pero en febrero cayó con fuerza hasta 50,8, lo que sugiere que para finales de enero los negocios podrían haberse frenado considerablemente. Los ejecutivos dicen estar preocupados por la demanda mundial y por el Brexit, lo que sugiere que esto último ya está afectando a la economía. La cifra prevista es potencialmente negativa para la GBP, ya que no mostrarían más que un inicio de año mediocre.

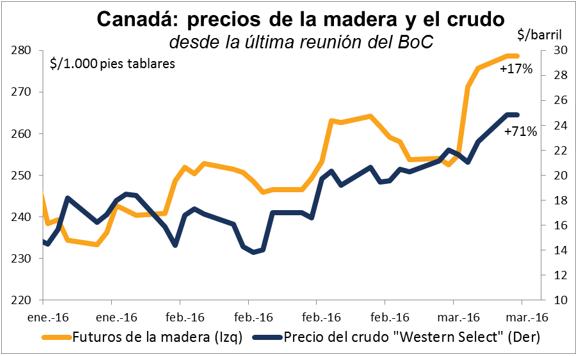

15:00 GMT: Banco de Canadá, decisión sobre tasas de interés:No se espera que modifiquen las tasas de interés. Ciertamente, el mercado sólo descuenta una probabilidad del 35% de una rebaja en este año (y una probabilidad de subida de sólo el 6%): es decir, que no espera cambio alguno. Estoy de acuerdo en que, con los precios del petróleo y la madera reafirmándose y la previsión de que el presupuesto canadiense se anuncie el próximo 22 de marzo, el BoC probablemente adopte una visión de «esperar y ver» y mantenga su postura actual. La cuestión es, pues, cuál será el tono que exprese la declaración posterior. En su última reunión, el Banco dijo que «los riesgos para el perfil de inflación están esencialmente equilibrados. Entretanto, las vulnerabilidades financieras continúan apuntando al alza, según lo esperado». Dada la recuperación en los precios del crudo y los mercados mundiales desde el mes de enero para acá (las bolsas canadienses suben un 13% desde la reunión previa), mi expectativa sería que desde el BoC suavicen esta declaración y adopten una postura más neutral. Un cambio hacia una postura menos acomodaticia/más neutral podría presionar a la baja al USD/CAD.

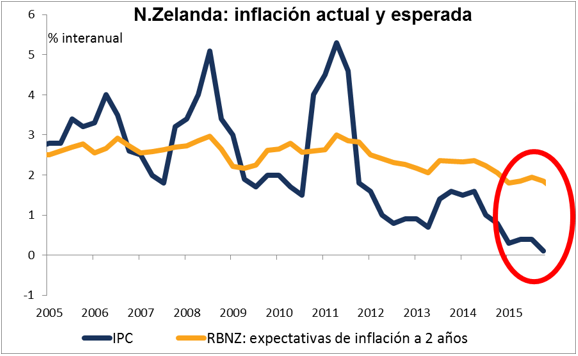

20:00 GMT: Banco de la Reserva de Nueva Zelanda (RBNZ), decisión sobre tasas:Casi todos los analistas encuestados por Bloomberg (12 de los 13) también esperan que en esta ocasión el RBNZ no introduzca cambios, pese a que el pasado mes de enero el gobernador Wheeler se reservó la posibilidad de rebajas adicionales. El mercado sí que espera una rebaja de tasas en algún momento de este año, sólo que no este mes. La probabilidad de una rebaja en la siguiente reunión del 28 de abril está casi al 50%/50%, y para noviembre sube hasta el 83%. Yo también espero que relajen las tasas en algún punto. Desde su última reunión el pasado 28 de enero, el índice del país ponderado por intercambios comerciales ha subido un 2% pese a que el precio de la leche ha caído un 6%. Entretanto, las expectativas de inflación siguen cayendo mientras el país se aproxima a una deflación general (los precios de los bienes transables llevan cayendo mucho tiempo, mientras que los precios de los no-transables están subiendo ahora menos del 2% al año). Sumado a todo esto, las últimas noticias desde China no han sido alentadoras. En vista de estas indicaciones adversas, en esta reunión el RBNZ podría adoptar una postura más acomodaticia que tendería a ser negativa para el NZD.

01:30 GMT: China, IPC (feb):Los precios de febrero se ven obviamente afectados por el Año Nuevo Lunar, que presionó al alza los precios de algunos alimentos. No obstante, dado que se espera que la tasa de variación interanual del índice general se mantenga igual, y que los componentes no-alimentarios tiendan ligeramente al alza, pienso que el mercado se centrará más en cualquier noticia que salga de la Asamblea o en variaciones en los precios de las materias primas que en el IPC de este mes. Neutral.