La adopción de tasas negativas por parte del Banco de Japón el pasado mes de enero hizo que una medida que se percibía como extraordinaria pasara a considerarse como una herramienta respetable más en el arsenal de los banqueros centrales. Sin embargo, este último jueves los cambios introducidos por el BCE en su política monetaria mostraron los límites de las tasas negativas (debido a los problemas que generan en el sistema bancario) y la necesidad de concentrar la política en impulsar el crecimiento del crédito, no en deprimir la tasa cambiaria. Esto hace aún menos probable que esta semana rebajen más las tasas de interés en alguno de estos bancos centrales.

He analizado con cierta profundidad al BoJ, la Fed y el BoE en un Webinary en un artículo para el sitio web NASDQ, de modo que aquí sólo recogeré la conclusión: mi expectativa es que el BoJ siga como está, lo cual puede que decepcione a quienes contaban con nuevas medidas acomodaticias, y por tanto podría hacer que el yen se fortaleciera. La Fed también podría sorprender al mercado pronosticando para este año un endurecimiento de tasas mayor del que esperan los inversores, lo cual podría fortalecer al dólar. No es probable que el BoE introduzca algún cambio notable, y su reunión debiera ejercer un impacto relativamente menor que en el caso de los otros bancos centrales.

Es probable que esta semana la política juegue un papel en el trading. Hoy los mercados asimilarán los resultados de las elecciones regionales del domingo en Alemania. Merkel celebrará esta tarde una rueda de prensa sobre las mismas. El martes hay varias primarias presidenciales en EEUU. Si el gobernador de Ohio, Kasich, gana en su propio estado y el senador de Florida Rubio gana en el suyo, el actual liderazgo de Donald Trump podría no rematar la nominación, y todo podría derivar hacia una convención negociada. Por otra parte, si pierden este martes ello podría sellar la victoria de Trump. En otro orden de cosas, también se celebrará una cumbre de emigración en la UE, este jueves y viernes.

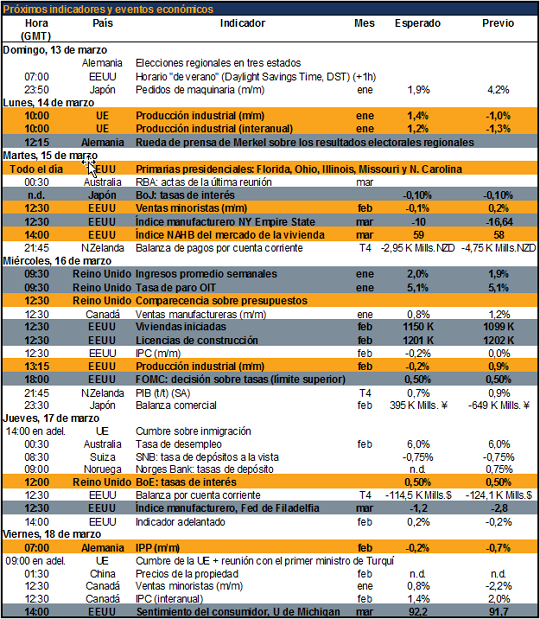

Esta semana salen muchos otros datos importantes sobre la economía real en EEUU. Averiguaremos más sobre el lado de la producción, a través del índice manufacturero Empire State este martes, de la producción industrial este miércoles, y del índice Philly Fed el jueves.

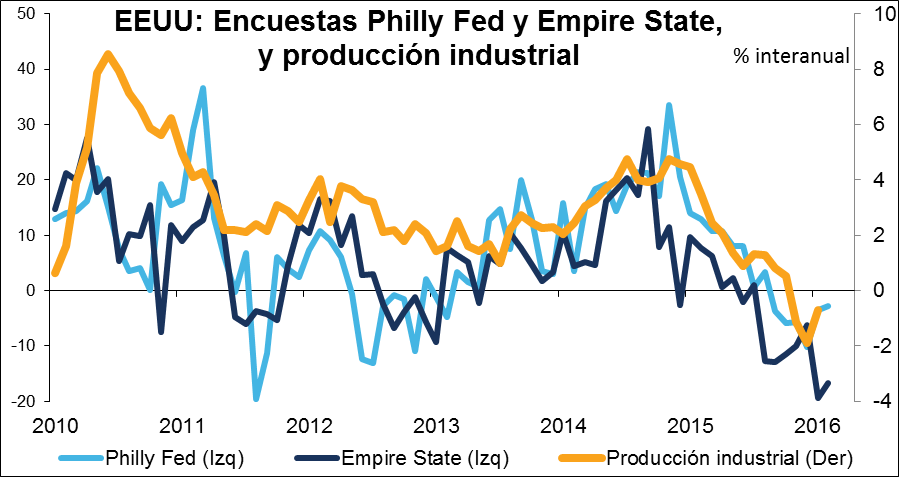

Por el lado del consumo, tenemos las ventas minoristas el martes y el índice de confianza del consumidor de la U. de Michigan el viernes. Los datos del sector de la vivienda incluyen el índice NAHB del mercado inmobiliario, este martes, y las viviendas iniciadas y licencias de construcción el miércoles.

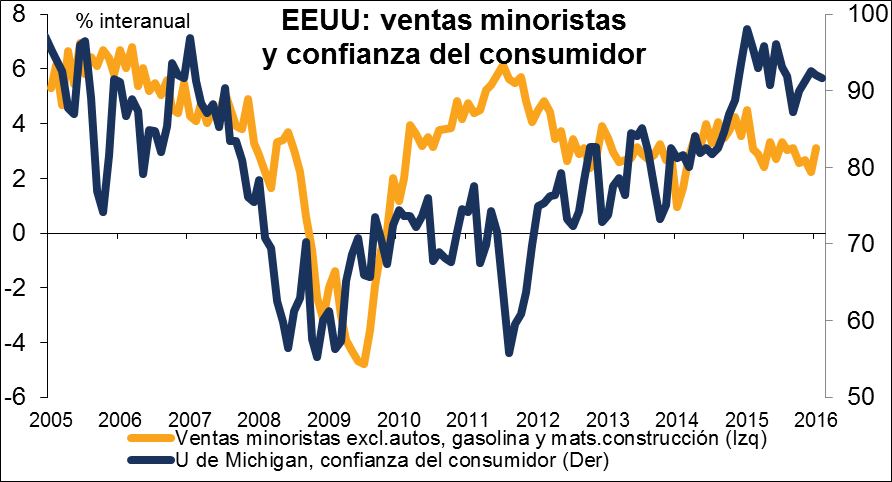

El Reino Unido será el centro de atención el miércoles, cuando se den a conocer los datos de empleo para el mes de enero y febrero, y el ministro de hacienda George Osborne presente su presupuesto 2016 ante el Parlamento. Generalmente, un gobierno usaría sus primeros presupuestos tras acceder al poder para adoptar cualquier medida difícil que considerase necesaria, pero con el referéndum de la UE aproximándose, probablemente será más bien un presupuesto electoralista que uno de «tomarse la medicina», típicamente post-electoral. Al mismo tiempo, Osborne está constreñido por su compromiso de lograr un presupuesto equilibrado en los próximos cinco años. Mi expectativa sería que haya pocos cambios importantes, y tan sólo algunos reajustes fiscales que no tendrán un impacto demasiado fuerte sobre los mercados

financieros en general.

Para la UE, las cifras de producción industrial de hoy, y el IPP de Alemania del viernes serán las únicas estadísticas importantes que salgan esta semana.

Saludos Cordiales FXPrimus.