Tras un período de dos semanas con ocho reuniones de bancos centrales, encaramos una semana en la que no hay ninguna. Varios banqueros centrales sí que hablan, no obstante, incluyendo varios miembros de alto nivel del BCE y varios presidentes de las Fed regionales, la mayor parte de los cuales son miembros sin voto del FOMC.

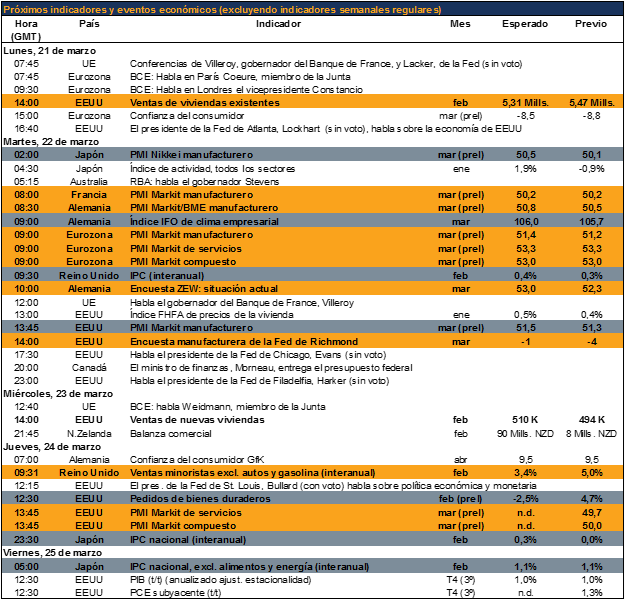

El gran día de la semana será este martes, cuando se darán a conocer los PMI Markit preliminares de varias economías importantes, que incluyen las de Japón, Alemania, la UE y los EEUU. El índice IFO y la encuesta ZEW se harán públicas el mismo día, cosa inusual, y ofrecerán una visión muy detallada de la economía alemana. En general, se espera que los datos muestren una expansión moderadamente acelerada tanto para la UE como para los EEUU, lo cual podría debilitar ligeramente al EUR/USD ya que hace un poco más probable un endurecimiento de la política monetaria de la Fed.

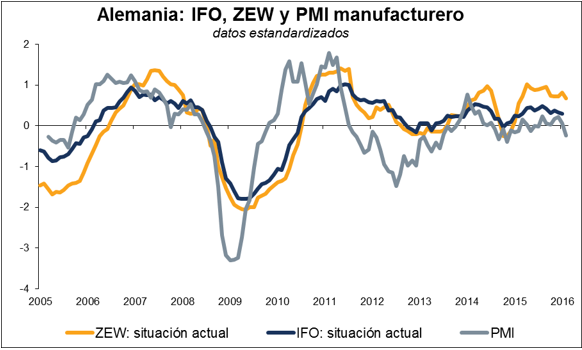

Respecto a los EEUU, averiguaremos un poco más sobre su economía real a partir de la encuesta de la Fed de Richmond este martes, y de los bienes duraderos el jueves. Las encuestas Empire State y Philly Fed excedieron con facilidad las expectativas; ¿lo hará también la encuesta de la Fed de Richmond? Las ventas de viviendas ya

existentes de este lunes y las ventas de nuevas viviendas el miércoles redondearán los mediocres datos del mercado de la vivienda que hemos visto en los EEUU en lo que va de mes.

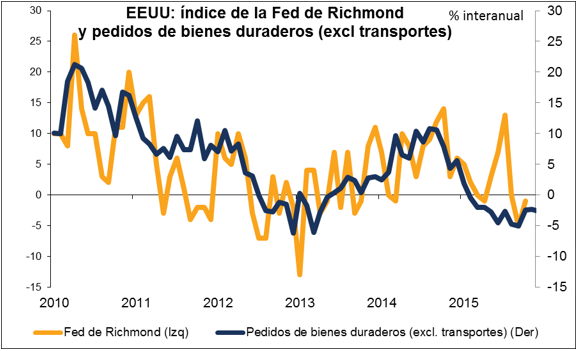

El Reino Unido da a conocer este martes su IPC, y las ventas minoristas el próximo jueves. El Banco de Inglaterra dijo el pasado jueves que el riesgo de Brexit «también puede demorar algunas decisiones de gasto y deprimir el crecimiento de la demanda agregada en el corto plazo», por lo que será interesante ver si esto se refleja en el nivel minorista. Ciertamente se espera que el crecimiento de las ventas minoristas continúe ralentizándose, lo cual podría resultar negativo para la GBP.

En cuanto a Japón, sabremos más sobre la situación de su inflación este viernes por la mañana en horario de Japón cuando hagan públicos sus diversos indicadores de IPC, los cuales incluyen el nuevo IPC subyacente, que excluye alimentos frescos y energía. En cualquier caso, no se espera que ninguno de los indicadores muestre una aceleración significativa en la inflación (de hecho, la expectativa es que el IPC de Tokio para el mes de marzo vuelva a entrar en deflación), por lo que no deberían hacer que se alteren las expectativas del mercado o que el BoJ adopte medidas adicionales más adelante este año

Finalmente, el gobierno canadiense anuncia este martes sus presupuestos. El Banco de Canadá (BoC) está a la espera de ver qué tipo de programa fiscal plantea el nuevo gobierno. El ministro de finanzas, Morneau, ya ha previsto un déficit de más de 18 mil millones de CAD antes de adoptar nuevas medidas de gasto. La nueva administración Trudeau se ha comprometido a

acometer un masivo programa de infraestructuras en un intento de impulsar la economía, así como a reformar el sistema fiscal. El Banco de Canadá dijo que incorporaría el impacto de esas medidas en sus nuevas previsiones, que se darán a conocer el 13 de abril. Por consiguiente, los nuevos planes fiscales afectarán directamente a la política monetaria y de ese modo al CAD. Si todos los demás factores se mantienen igual, una política fiscal más expansiva debería reducir la necesidad de que el BoC relaje su política monetaria, y por consiguiente sería algo positivo para el CAD.