» Definición y estadísticas de los huecos

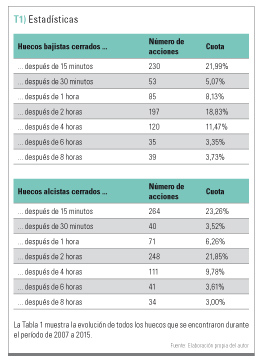

Los huecos son los espacios que aparecen en la secuencia de precios en los gráficos, lo cual ocurre, por ejemplo, en el futuro DAX (FDAX) casi todos los días al comienzo de la sesión de negociación. El FDAX abre a las 08:00 y cierra a las 22:00. Veamos primero la distribución espacial de todos los huecos del FDAX entre 2007 y 2015. Para ello hemos examinado 2.201 días de negociación. Durante este período, encontramos 1.046 huecos alcistas (apertura más alta que el precio de cierre del día anterior), así como los huecos bajistas 1.135 (apertura más baja que el precio de cierre del día anterior). Así, más del 99% de los días del período tuvieron huecos. Los huecos no siempre se cierran, pero muy a menudo lo hacen el mismo día (cierre del hueco). Ahora queremos saber si sucede y cuándo. La Tabla 1 nos muestra los resultados de los cierres de los huecos en un período definido.

Vemos que durante los primeros minutos de negociación, la mayoría de los huecos se cierran. Esto significa que después de la apertura, el precio volverá a la cotización de cierre del último día. La frecuencia se relaciona con el tamaño de los huecos, ya que en los pequeños normalmente las instituciones ganan pocos puntos. Es difícil operar un hueco demasiado pequeño, ya que el deslizamiento y las comisiones merman las operaciones en vivo. Con el fin de encontrar los huecos tras X horas, solo tenemos que añadir los porcentajes en la Tabla 1. Como se puede deducir, más de la mitad de los huecos al alza han vuelto al precio de cierre del último día, exactamente el 54,89%. El número de huecos a la baja es similar (54,02%). Al final del día, es decir, después de 14 horas de negociación en el FDAX, casi el 80% de los huecos bajistas y casi el 77% de los huecos alcistas se cierran de nuevo (no se muestran los valores en la tabla).

Estrategia de negociación con huecos

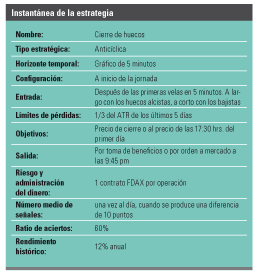

Ahora nos gustaría operar con una simple estrategia de cierres de huecos en la que entrásemos en el precio de cierre del día anterior inmediatamente después de

la apertura. Después de saber que casi el 80% de los huecos se cierran en el mismo día, podríamos utilizar este hecho a nuestro favor. Veremos pues que este tipo de trading merece la pena, asumo una distancia mínima de 10 puntos. Si el espacio es demasiado pequeño (por ejemplo, de 1 a 2 puntos), la operación por lo general no valdrá la pena ya que la relación riesgo/beneficio no es apropiada. Con el fin de limitar las posibles pérdidas, colocaremos un límite de pérdida a un tercio de la volatilidad diaria de los últimos 5 días de negociación. Determinamos la volatilidad diaria mediante el Rango Medio Verdadero (ATR)*. En el mejor de los casos, el precio alcanza el precio de cierre del día anterior durante el mismo día operativo, lo que significa que cerramos la posición mediante el objetivo de precios. Si no se ejecuta el límite de pérdidas ni el objetivo de ganancias antes del final del día (21:45 hrs.), la operación se cerrará mediante una orden a mercado.

La figura 1 nos muestra un ejemplo operativo. El proveedor de datos que hemos utilizado nos proporciona los datos del FDAX a las 03:00 respecto al tiempo real, 09:00, centroeuropeo.

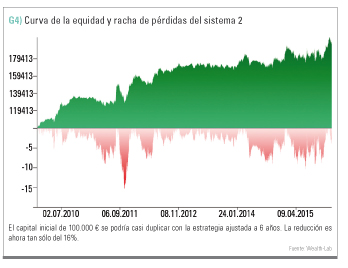

Por ello, el precio de cierre se produce a las 16:00 y no a las 22:00. Usamos el gráfico de 5 minutos para buscar oportunidades de entrada. Con este enfoque no es necesario usar un plazo de tiempo menor, por ejemplo, rango temporal de 1 minuto o basado en tics, ya que sólo se producirían algunas transacciones que cierren dentro de una vela. Para estas operaciones, el software no puede saber si se ha alcanzado el objetivo o límite porque sólo están disponibles los valores del precio de apertura, máximo, mínimo y cierre de la vela. Si el precio de apertura a las 08:00 es más alto (hueco alcista) que el precio de cierre anterior (marcado en amarillo = objetivos de ganancias), entonces se produce un señal de entrada. A las 08:05 entramos (marcado en azul). Poco después de las 09:00 el movimiento alcanzó el precio de cierre del día anterior y se cerró la operación (marca roja). El límite de cobertura se estableció en base a 1 tercio del ATR de los últimos 5 días de negociación. En la imagen, sin embargo, está tan lejos que no se puede ver en el gráfico. Hemos probado al FDAX durante el período 2010-2015 utilizando esta estrategia. La figura 2 muestra la curva de la equidad. La racha de pérdidas es bastante grande, de un 30%, pero la tasa de ganancias es de más del 62% lo cual puede considerarse razonable. Nuestro análisis demostró que esta estrategia sólo puede ser rentable del lado largo. El lado corto produjo pérdidas.

Ajuste del precio de cierre

Como podemos ver, los resultados de la estrategia se pueden mejorar. También vemos que nuestras

expectativas iniciales tras la evaluación estadística no se cumplen. Tomemos el DAX al contado, el cual cierra alguna horas antes que el FDAX, con lo cual lo podríamos utilizar para nuestra estrategia. Como ajuste, realizamos un cambio en las horas de operación o el valor de la cotización de cierre. No calcularemos el FDAX según la hora de cierre: 22:00, sino al precio de cierre del DAX a las 17:30. La idea detrás de ello es que las horas de operación del FDAX después de las 5:30 pm o 6:00 pm se suelen negociar con un volumen más bajo y muchos traders ya no operan. Esto le da al precio de cierre del Xetra una gran importancia. La Figura 3

muestra nuestra operación. Esta vez, sin embargo, marcamos el movimiento a las 17:30, y lo usamos como objetivo de beneficios. Volvemos a la operación a las 8:05 am tras un gap alcista. Como se puede ver, esta vez tenemos mucho más tiempo para dejar que la operación se desarrolle de manera rentable usando un objetivo de beneficios más alejado. Poco antes de las 11:00 llegamos a nuestro objetivo de ganancias y salimos de la posición. El impacto de estos ajustes en la curva de patrimonio es enorme (Fig. 4). Las rachas de pérdidas caen por debajo del 16%. Se realizaron poco más de 1.200 operaciones y la probabilidad de obtener ganancias fue de casi el 60%, tanto del lado largo como del lado corto. Nuestro análisis muestra que el mal

ratio del lado corto es ahora rentable.

Conclusión

Los resultados del ejemplo operativo muestran que es preferible un hueco en el FDAX y usar como ayuda el precio de cierre del subyacente del Xetra.

Si la sesión de negociación es FDAX pura no se obtiene un alto rendimiento debido a la alta racha de pérdidas y el bajo ratio de ganancias. Especialmente durante el buen mercado de valores que hubo durante el año 2014 se destruyó el capital usando este enfoque. Así pues, es necesario aplicar otros filtros y valoraciones para conseguir la promesa de un trading de corta duración hasta las 17:30 hrs. con el fin de reducir aún más la racha de pérdidas. Por ejemplo, se podría usar un filtro tendencial para determinar la tendencia a largo y corto plazo. Además, el precio de apertura del contado a las 09:00 en punto se debe tener también en cuenta el momento de inicio de la operación, si el precio de cierre ha mostrado resultados sólidos. Tras algunas evaluaciones y pruebas, se podría explotar la comprobada ventaja estadística del trading con huecos en el FDAX. «

«El articulo se ha publicado originalmente en la revista TRADERS’, edicion de Febrero, y pueden suscribirse de manera GRATUITA rellenando este cuestionario