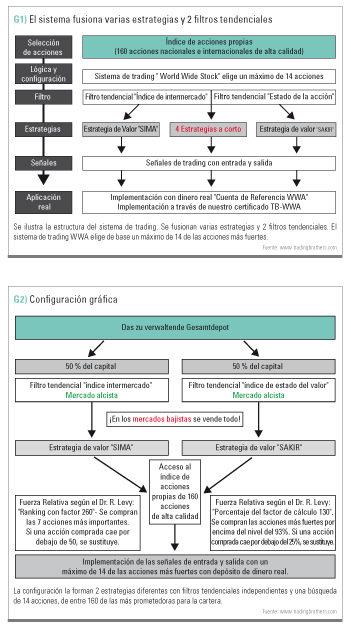

Hemos hecho una selección exclusiva de entre las numerosas estrategias y las hemos combinado para crear el sistema de trading concreto que les mostraremos a continuación en este artículo. Al concepto de creación de carteras de activos se le conoce como sistema de trading “World Wide Stock” (abreviado WWA). Con él, sólo se negociará una selección predefinida de acciones internacionales.

Las señales de entrada y salida las proporcionan dichas estrategias individuales. En este artículo le presentaremos las 2 principales: SIMA y SAKIR y le presentaremos las reglas subyacentes. Aparte de estas 2 estrategias a largo, el sistema de trading completo, WWA, también consta de 4 estrategias a corto. Cada estrategia es rentable. Para optimizar aún más la efectividad de la estrategia y sus parámetros respecto al riesgo, trabajaremos también con 2 filtros tendenciales independientes (ver Figura 1). Nuestra gestión de posiciones asigna a cada estrategia un porcentaje de la cuenta a ser administrada mediante su correspondiente filtro.

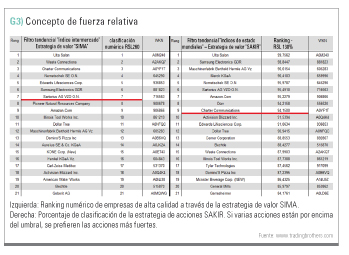

En nuestro caso es del 50% (Figura 2). La implementación de las señales se realiza sobre las acciones. El rango temporal varía de acuerdo al mercado de valores y fluctúa de unos pocos días a varios meses en los mercados tendenciales particularmente fuertes. De media, el período durante el que se mantienen las acciones es de 160 días de negociación con una tasa de éxito de 71% en los últimos 10 años. La selección de acciones propias ofrece una ventaja ya que ambas estrategias con acciones son completamente independientes entre sí, pero se basan en la misma selección predefinida de 160 acciones de alta calidad de entre las acciones de todo el mundo. Los criterios para la inclusión en este índice bursátil incluyen la tendencia general del gráfico semanal, unos datos macro sólidos, que tenga éxito a largo plazo con dividendos constantes, un crecimiento constante de sus marcas preferidas o incluso el liderazgo en el mercado, pero también se incluye que tenga una baja volatilidad o liquidez, y que sea suficiente en sus mercados respectivos. En el propio índice de acciones, también buscamos un equilibrio entre la diversificación por sectores, una división equilibrada entre las acciones europeas y estadounidenses y una relación sana entre los certificados de acciones ofensivas y defensivas.

Filtro tendenciales

Nuestros 2 filtros tendenciales son dispositivos de seguridad que se han mostrado válidos durante todas las crisis de los últimos 30 años. Para la estrategia intermercado de acciones (acrónimo: SIMA) usaremos un filtro tendencial propio. El análisis intermercado tiene en cuenta, como factores que pueden influir en el ciclo económico y, por tanto, en el ciclo de las divisas, a los factores de la evolución de los tipos de interés, los datos sobre la inflación, las tendencias monetarias y de precios de los productos básicos. El capital circula entre las 4 grandes clases de activos (bonos, divisas, materias primas y mercados de valores), formando así las tendencias dominantes del mercado. Para el cálculo de la dirección de la tendencia, se evalúan a estos factores como positivos o negativos. Si al menos 2 de estos factores de entre todos ellos son positivos, esperaremos un mercado alcista.

En este caso, las señales de compra SIMA se implementarán sistemáticamente. Si al menos 3 de estos factores se tornan en negativos, esperaremos un mercado bajista. Lo cual implica una salida directa de todas las posiciones largas existentes de esta estrategia, lo cual nos generará un capital extra para las estrategias a corto. Se ignorarán todas las señales nuevas de compra en este nuevo mercado bajista hasta que al menos 3 factores se vuelvan positivos y así comprobaremos que de nuevo ha vuelto un mercado alcista. Para el filtrado de la estrategia basada en el índice del estado de las acciones según su fuerza relativa, * según Levy (acrónimo: SAKIR) cambiaremos a un cálculo puramente técnico. Esto es lo que distingue a la estrategia SIMA con filtrado intermercado. Para el análisis técnico, hemos montado un índice global a partir de 25 índices bursátiles. La fuerza relativa media de este índice mundial define un indicador de estado. Si el valor de este indicador global es mayor que 1, lo entenderemos como mercado alcista y todas las señales SAKIR se implementarán sistemáticamente. Valores menores que 1 representan un mercado bajista y nos llevan a una salida directa de todas las posiciones largas existentes de esta estrategia. Las nuevas señales de compra se ignorarán durante esta fase, usando el capital libre disponible durante esta fase para las estrategias a corto hasta que el valor vuelva a aumentar.

La entrada

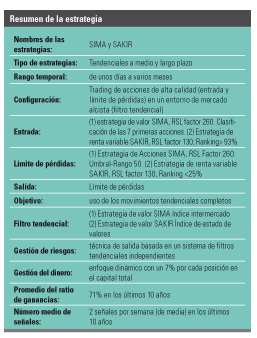

La entrada realizada a través de esta estrategia de valor, SIMA, puede tener otras ventajas que aumenten el beneficio en el caso de que la señal coincida con una confirmación alcista a través del filtro tendencial Intermercado. Si el filtro tendencial está en “modo alcista”, clasificaremos nuestro propio índice de 160 acciones de acuerdo con Levy (acrónimo: RSL) con un factor de 260 y formaremos una lista numérica con su clasificación (Figura 3, izquierda). Se comprarán las 7 acciones más fuertes. Si una de estas acciones cae por debajo del umbral del nivel de 50, dicha acción se vende y se sustituye por otra de entre las últimas acciones que estén entre las mejores nuevas 7 primeras. Por lo tanto, el valor del umbral de 50 funciona como un límite de pérdidas del sistema. Se podría obtener un beneficio adicional con la entrada a través de la estrategia de acciones SAKIR, si la señal coincide con una confirmación alcista del filtro de estado tendencial de las acciones.

Si el filtro tendencial es alcista, clasificaremos nuestro propio índice de 160 acciones según el concepto RSL con un factor de 130 y calcularemos un valor porcentual relativo al índice total de acuerdo al concepto plasmado en el indicador de intensidad tendencial (Figura 3, derecha). La parte más fuerte puede llegar a un máximo del 100%, siendo el 0 % el más débil. Se compran las 7 acciones más fuertes que estén sobre el nivel del 93%. Sin embargo, si una de estas acciones cae por debajo del nivel del 25%, será vendida y reemplazada por la última acción que haya sobrepasado el nivel del 93%. El umbral del 25% actúa como un límite de pérdidas del sistema. Con el fin de reducir las actividades de negociación para ambas estrategias, no se comprueba este nivel todos los días, sino una vez a la semana, y siempre se cambian las señales al día siguiente.

Criterios y técnicas de salida

Ambas estrategias trabajan con límites de pérdidas en un rango temporal diario a cierre de mercado. El sistema comprueba cada jueves, después del cierre del mercado, si aún permanece abierta alguna posición de la acción actual en la cuenta, para ser substituida o vendida. Lo cual significa que en este sistema no se proporciona un límite de pérdidas clásico con un valor fijo. También es importante para el trader saber que las 2 estrategias no se basan en gráficos clásicos, medias móviles, formaciones de gráficos o métodos similares.

Gestión de riesgo y posición

Además de los diferentes enfoques de las estrategias de acciones SIMA y SAKIR, la gestión de riesgos también incluye sus filtros tendenciales independientes. En la gestión de posiciones, trabajamos con una diversificación de hasta un máximo de 14 valores diferentes. El trading individual es casi insignificante para el desarrollo de la curva de capital. Siempre cuenta el resultado total de todas las operaciones sobre todos los valores. Dado que se trata de una combinación de 2 estrategias independientes, podrían ocurrir situaciones contradictorias. Lo cual surge cuando SIMA vende su participación sobre el total del depósito, mientras que SAKIR sigue manteniendo o incluso comprando acciones. Durante la implementación real es posible que ambos enfoques comiencen desde diferentes fases del mercado (alcista y bajista). Por esta razón, ponemos todas las posiciones como porcentaje del estado actual del depósito total y trabajamos con un tamaño de posición dinámico. Si nuestra cartera aumenta, las nuevas posiciones serán mayores, si la cartera cae, las nuevas posiciones se reducirán correspondientemente. Con un máximo de 14 acciones en la cartera, tendríamos una ponderación porcentual del 7.1% por posición.

Implementación de la señal

Todas las señales de compra y venta se ejecutan durante el día siguiente de negociación y en las respectivas horas de mercado de cada acción. Esto es especialmente importante cuando se negocian las señales respectivas en los derivados apalancados tales como certificados o warrants.

Mínimo capital necesario

Para beneficiarse óptimamente de las ventajas de estas estrategias, es necesario un tamaño de cuenta inicial de € 10.000. Como trabajamos con 14 posiciones, hemos evaluado estadísticamente el tamaño mínimo del depósito en base a los resultados de los últimos 30 años. Este capital inicial es suficiente para que las posiciones individuales no se vuelvan demasiado pequeñas y, por tanto, los costes fijos no sean demasiado importantes.

Conclusión

Las 2 estrategias combinan conceptos ampliamente probados para lograr un crecimiento de activos funcional, de éxito y que evite las emociones al operar las acciones. Todo ello nos da como resultado una estrategia que obtiene una ganancia anual del 25% de media, con una caída máxima de alrededor del 18% durante los últimos años. «

“El articulo se ha publicado originalmente en la revista TRADERS’, edicion de Marzo, y pueden suscribirse de manera GRATUITA rellenando este cuestionario