Sin embargo, estos productos derivados originalmente no han sido implementados para esta razón y muchos traders los utilizan sin tener en cuenta su origen y funcionamiento real. La realidad es que las opciones financieras han sido creadas para perder dinero al que las compra y ganar dinero al que las vende. En este artículo presentaré el porque de este fenómeno, explicaré la forma de su aplicación original y al fin presento algunas estrategias que se benefician de su naturaleza.

» La aplicación original de las opciones

Las opciones han sido creadas como coberturas en el mercado de commodities. Un productor de materias primas puede comprar opciones calls o puts para protegerse contra la fluctuación de precios. En este caso la opción se considera como un seguro contra la volatilidad y su coste se toma como gasto de operación. Por ejemplo, un productor de petróleo puede comprar puts (opción de venta) para protegerse contra la caída de precios. Igualmente, otra compañía que utiliza el petróleo crudo como materia prima en su producción, por ejemplo una refinería, puede comprar calls (opción de compra) para protegerse contra la subida de los precios.

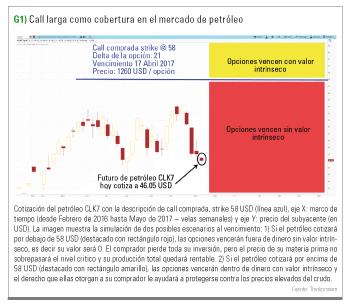

En la figura 1. presentaré un ejemplo de esta forma de aplicación de opciones visualizado directamente en el gráfico del petróleo CLK7 (contrato de Mayo 2017). Se trata de la compra de contratos calls por una refinería que necesita protegerse contra el aumento de precio del petróleo en los próximos 6 meses. Como podemos observar en el gráfico, el precio momentáneo de CLK7 es 46.05 USD / contrato y digamos que para la refinería causará graves problemas si para la fase de su producción empezando en Mayo 2017 deberá pagar más que 58.00 USD / contrato. Sin meternos mucho en la calculación de este producto futuro, digamos que para la producción de Mayo 2017 la compañía necesitará aproximadamente 50 000 barriles de petróleo. Como cada contrato de petróleo CLK7 cubre 1 000 barriles, la refinería deberá comprar 50 contratos de calls con precio de ejercicio 58 con vencimiento el 17 de Abril, 2017. Cada opción citada cuesta 1 260 USD que resulta en una inversión total de 63 000 USD.

Como podemos observar en la figura 1., la delta de las opciones compradas es 21. Esta letra griega es una herramienta indispensable en la gestión de opciones, pero también sirve como indicador de probabilidad. Es decir, la probabilidad que dichas opciones vencen dentro de dinero con valor intrínseco es apenas 21% (beneficioso para el comprador) y con 79% ellas vencerán fuera de dinero sin valor intrínseco (beneficioso para el vendedor). En otras palabras, la probabilidad de que la operativa presentada en el ejemplo salga con éxito favorece demasiado al vendedor. A continuación veremos por qué es así.

El valor extrínseco y el paso de tiempo

Las opciones financieras son productos derivados cuyo valor va disminuyendo hasta que se pierda todo en el momento de su vencimiento, así como pasaría en el escenario 1. del ejemplo presentado en la figura 1. La única excepción son aquellas opciones cuyos precios de ejercicio se encuentran dentro de dinero al vencimiento. Estas opciones vencen con valor real, así como esta presentado en el escenario 2. Este fenómeno se llama reducción de tiempo y es lo que distingue a las opciones de otros productos básicos, como por ejemplo las acciones. El precio de las opciones depende de varios factores, por ejemplo del desplazamiento del activo subyacente, la volatilidad implícita y la declinación de tiempo ya citada.

Es un error frecuente y grave confundir la compra de una opción call con una posición larga sobre el subyacente correspondiente. Aunque ambos trades son alcistas, reaccionan muy distinto al paso del tiempo y se deben gestionar muy diferente. Con las acciones tenemos el privilegio de esperar semanas, meses o si queremos incluso años hasta que el mercado vaya a nuestro favor, pero con las opciones normalmente no. La gran mayoría de traders compran las opciones con 30 – 90 días hasta el vencimiento. Lo que esto significa es que el subyacente debe ir a nuestro favor en un corto lapso de tiempo porque en caso contrario nuestra inversión se perderá completamente. El valor extrínseco empieza a bajar inmediatamente después de nuestra compra y aunque lo haga gradualmente, va disminuyendo cada día calendario (sábados, domingos y días de festivos también, no importa que el mercado esté cerrado) hasta que se pierda todo en el momento de vencimiento.

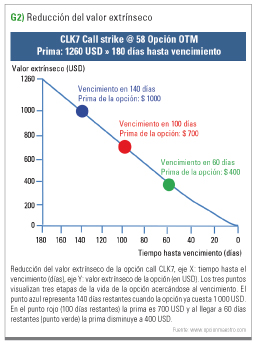

En la figura 2. podemos observar cómo va bajando el precio de la opción call CLK7 presentada anteriormente. Dicha call es OTM – fuera de dinero, lo que significa que la pérdida de su valor extrínseco es lineal y equilibrado, diferente a las opciones ATM cuya desvalorización se acelera en los últimos 30 días. Los tres puntos coloridos visualizan tres etapas de la vida del contrato acercándose al vencimiento. El punto azul representa 140 días restantes cuando la opción vale 1 000 USD. En el punto rojo (100 días restantes) la prima es 700 USD y al llegar a 60 días restantes (punto verde) la prima ya disminuye a 400 USD. Hay que aclarar que esta es una calculación muy aproximada sin tener en cuenta los otros factores que influyen en la evolución de la prima.

¿Por qué es tan popular comprar opciones?

Antes que todo es por la razón ya citada. Una opción call cuesta la fracción de lo que costaría una posición larga sobre el subyacente correspondiente. No obstante, una call larga dependiendo de su strike igualmente brinda una exposición alcista al mercado, pero a un precio muy inferior. Otra razón es el perfil de riesgo de las opciones largas, que sin duda es su mayor ventaja. El subyacente puede caer hasta cero, pero con una opción comprada nunca podemos perder más de lo que hemos pagado por ella. Es decir, arriesgamos poco y podemos ganar mucho, por ejemplo riesgo máximo 300 USD vs. beneficio potencial ilimitado. Al contrario, la venta de opciones a primera vista da un perfil de riesgo aterrador, por ejemplo, pérdida máxima ilimitada vs. beneficio potencial de 300 USD. No obstante, el trader inteligente sabe que el perfil de riesgo de una call larga es algo engañoso y lo que realmente importa en estas operativas es la probabilidad de éxito y el hecho que el paso de tiempo está al lado del vendedor.

Conclusión

Para concluir la primera parte de este artículo, quisiera enfatizar nuevamente que las opciones financieras por su carácter y funcionamiento favorecen más al vendedor que al comprador. Hemos visto la razón por qué estos productos han sido creados y un ejemplo de cómo perjudica la pérdida del valor extrínseco a las opciones compradas. Gracias por su atención y le invito a leer la segunda parte de este artículo en la cual analizaremos más el tema de las opciones compradas y conoceremos algunas estrategias que se benefician de la verdadera esencia de las opciones. «

“El articulo se ha publicado originalmente en la revista TRADERS’, edicion de Marzo, y pueden suscribirse de manera GRATUITA rellenando este cuestionario