Es una herramienta de análisis muy importante ya que nos ayuda a estimar los cambios en el delta de una opción o de una posición global en opciones.

Gamma tendrá valores muy elevados para los contratos de opciones ATM y será progresivamente menor tanto para los que estén ITM como OTM.

Veamos algunos ejemplos de cómo funciona:

- Una opción cotiza con un Delta de 0.10, siendo su Gamma 0.07 (7%). Ante la variación de +$1 en el precio de la acción, Delta pasará a tener un valor de 0.17.

- Una opción con un valor Delta de 0.35 y un Gamma de 0.05 (5%), si el precio del subyacente se mueve +$1, Delta variará de 0.35 a 0.40. Si en vez de subir, el precio de la acción baja -$1, entonces Delta mostrará un valor de 0.30.

Al contrario de lo que sucede con Delta, Gamma siempre toma valores positivos tanto para los Calls como para los Puts (Long position). Siendo estos valores negativos si hablamos de posiciones Short, tanto para Calls como para Puts.

Valores altos de Gamma indican riesgos y beneficios altos para esa opción, ya que los cambios en el subyacente afectarán en mayor medida a la Delta de nuestra opción y en consecuencia a la prima, pudiendo ganar o perder más.

Si estamos largos en Gamma, nos interesa que el precio del subyacente se mueva, mientras que si estamos cortos en Gamma, nos interesa un mercado lateral.

El valor de Gamma para un mismo strike será igual para opciones Call y Put.

Variación de Gamma

Gamma varía en función de la volatilidad, del movimiento del precio y del tiempo que reste hasta el vencimiento de la Opción.

Si el valor de Gamma es pequeño, el Delta cambia lentamente. Si el valor Gamma es grande en términos absolutos, Delta será muy sensible al precio del activo subyacente. Debido a estos factores podemos concluir que:

- Con valores Gamma pequeños los ajustes para mantener una cartera Delta Neutral deben realizarse sólo ocasionalmente.

- Con valores Gamma elevados, Delta será muy sensible al precio del activo subyacente, siendo un gran riesgo mantener sin cambios una cartera Delta Neutral, en cualquier espacio temporal.

El coeficiente Gamma de una opción es mayor cuando está en la zona ATM, mientras que tiende a cero a medida que se aleja de ella en cualquier dirección.

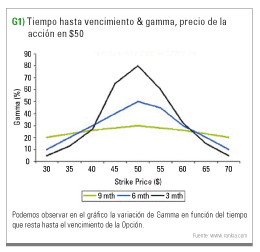

El tiempo hasta vencimiento es también importante a la hora de calcular el valor Gamma:

- Cuanto menor sea el tiempo que falte para el vencimiento, mayor será el valor de Gamma para un mismo Strike.

- Cuanto mayor sea el tiempo que falte para el vencimiento, menor será el valor de Gamma para un mismo Strike.

Otro concepto importante a la hora de calcular el valor de Gamma es la volatilidad. Si observamos la variación de Gamma en dos acciones con diferentes niveles de volatilidad, comprobaremos que:

- Para la acción que sea menos volátil, la diferencia entre el Gamma ATM y el Gamma ITM o OTM será muy pronunciada.

- Para la acción que sea más volátil, el valor de gamma será prácticamente constante en todos los strikes.

El motivo es que el valor extrínseco de las opciones OTM o ITM en acciones volátiles es elevado, de forma que según se aproximan hacia la zona ATM, el incremento de ese valor extrínseco es mínimo, mientras que para las acciones poco volátiles, ese incremento es mucho mayor.

En el siguiente gráfico podemos observar cómo se comporta el valor de Gamma con diferentes niveles de volatilidad:

Matemáticas

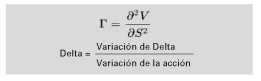

Gamma se puede definir matemáticamente como la segunda derivada del precio de la opción con respecto al precio del activo subyacente.

Conclusión

Gamma es una de las letras griegas con mayor importancia pues indica lo que se mueve Delta en función de cada unidad de variaciòn que experimente el precio del subyacente.

Es una herramienta de análisis muy importante que nos ayuda a estimar los cambios en el delta de una opción o de una posición global en opciones. En las próximas ediciones estudiaremos el uso de Theta y Vega. «

“El articulo se ha publicado originalmente en la revista TRADERS’, edicion de Marzo, y pueden suscribirse de manera GRATUITA rellenando este cuestionario