I ROBO Services:

El modelo de organización económica mundial está sufriendo un cambio de paradigma que podríamos considerar similar al cambio que trajo consigo la Revolución Industrial en el pasado. La adopción de nuevas tecnologías de forma masiva, los avances en comunicación digital y circunstancias como la globalización, están provocando cambios muy profundos que a su vez revolucionan el mercado laboral y del consumo.

El sector financiero es uno de los más sensibles y uno de los que más rápidamente se está adaptando a la nueva situación, habiendo acuñado el término FinTech en referencia a empresas financieras intensivas en tecnología e innovación y a menudo con aproximaciones novedosas y disruptivas.

Dentro de las verticales, o líneas, en las que el sector se desarrolla, los servicios automatizados empiezan a avanzar con fuerza. Los robots irrumpieron en el segmento de los productos hace años, y ahora lo hacen en el de los servicios. Los Robo Services son servicios financieros basados en algoritmos. Se empiezan a aplicar a distintos segmentos, como los seguros, hipotecas, incluida la gestión de carteras. Ahí es donde se sitúan los Robo Advisors, asesores de inversiones intensivos en cálculos automatizados.

II ROBO ADVISORs

Un Robo Advisor es una forma de financial advisor (término que según la terminología de la U.S. FINRA nombra a una institución con licencia) que provee de un conjunto de algoritmos (reglas matemáticas) automatizados, usualmente mediante un saas –service as a software-, para realizar la gestión de carteras de los clientes. En este sentido, un Robo Advisor, al menos a día de hoy, no es un asesor global, dado que no tiene en cuenta una planificación completa del patrimonio y fiscalidad del cliente, sino un asesor de carteras.

La clave del Robo Advisor radica en los cálculos, que se llevan a cabo mediante algoritmos automatizados, lo que supone una menor intervención humana en los procesos de cálculo y un aumento exponencial de la capacidad de realizar cálculos y procesar datos.

Es fundamental destacar que los Robo Advisor se encuentran en una fase embrionaria, por lo que las marcas existentes han cubierto solo una parte del segmento, sin que ese hecho deba limitar la visión de los mismos. Hasta ahora, se solía entender, y todavía se hace, el Robo Advisor como un sistema, más o menos pasivo, sin intervención humana. Todo esto está cambiando considerablemente. De este modo, un Robo Advisor puede ser considerado como la cabina de un avión. Un piloto preferirá pilotar con la información de un 747 que la de una avioneta, lo cual no significa que necesariamente sea autopilotado.

Implicaciones en la gestión de carteras mediante un Robo Advisor

- Costes de gestión más bajos, lo cual permite comisiones más bajas y servicios más sofisticados, además de permitir la entrada a capitales menores.

- Aumento de la eficiencia gracias a la monitorización constante de los mercados y empleo de modelos más sofisticados, tanto en la gestión como en el tratamiento de datos.

- Relación con el usuario (User Experience) más útil y eficaz, tanto en el empleo de Big Data como en la relación con el propio cliente.

- Tecnología: Más innovación y competencia, abriendo la puerta a actores de menor tamaño.

¿Qué es lo que hace un Robo Advisor?

El día a día de un Robo Advisor consiste en escanear los mercados, fundamentalmente en el área de precios, detectando variaciones en el riesgo (volatilidad, etc.) de todos los activos que componen en universo de activos de la gestora y variaciones en el comportamiento (por simplificar, cambios en las tendencias, favorables o desfavorables). Esta información la emplea para analizar las carteras y proponer cambios en ellas, tanto para adecuarse al riesgo como para mejorar las expectativas de rentabilidad.

III ¿Cómo puede plantearse una institución incorporar un servicio de Robo Advisor?

Distingamos cinco formas de desarrollarlo:

- Establecer una alianza con una empresa Robo Advisor.

- Comprar una empresa Robo Advisor.

- Contratar el proyecto.

- Desarrollarlo in house.

- Híbrido: Consiste en separar la arquitectura informática de los motores. Por ejemplo, empleando los motores de Nora (Noesis Robo Advisor, firma referente en la provisión de motores Robo Advisor

- a nivel mundial) con una arquitectura propia o contratada.

La puntuación total es orientativa, puesto que dependerá de la relevancia de los distintos factores presentados. En este sentido, atendiendo especialmente al coste y al tiempo de implementación, la alianza es la mejor opción, pero la adaptabilidad a la evolución futura es muy baja, algo que se ha comprobado en algún caso real en el mercado que ha llevado a romper la alianza. El desarrollo híbrido es el que mejor se adapta a la evolución futura. Dados los extraordinarios cambios que está viviendo el sector, la capacidad de adaptación parece un factor relevante.

IV ELEMENTOS QUE COMPONEN UN ROBO ADVISOR

- Universo de activos: Dado que el rebalanceo o ajuste de la cartera debe ser continuo, el primer paso es decidir la fiscalidad y comisiones de compraventa y por tanto qué tipo de productos van a formar parte del universo de activos. En algunos países puede invertirse en ETFs y en otros puede ser interesante hacerlo en fondos de inversión que permitan el paso de uno a otro.

Adicionalmente, si va a llevarse a cabo la técnica fiscal de cosechado de pérdidas es necesario establecer activos espejo que permitan el paso de un activo a una posición prácticamente idéntica, anotando contablemente la pérdida.

Los Robo Advisors en un sentido más tradicional, reducen de forma importante el universo de activos para enfocarse en las clases (asset class). Sin embargo, al ser empleados de forma más activa, con una estrategia de medición de riesgos y rentabilidades esperadas más allá de la gestión pasiva, el universo de activos aumenta.

- Medición de riesgos: Actualmente, la adecuación de una cartera a un inversor se lleva a cabo mediante la medición del riesgo de mercado, es decir, de una evolución negativa de los precios y por tanto de la rentabilidad.

Ocupa un lugar fundamental en la medición de riesgos la metodología de media y varianza: Uno de los pilares fundamentales del Modelo de Valoración de Activos Financieros (CAPM) es la Teoría de Selección de Carteras desarrollada por primera vez por Harry Markowitz en 1952 en su trabajo “Portfolio Selection” [Markowitz, 1952], completada con el trabajo de Tobin (1958) y ampliada posteriormente por el propio Markowitz en 1959 en su libro “Portfolio Selection: Efficient Diversification of Investments” [Markowitz, 1959]. La Teoría de Selección de Carteras es conocida también en la literatura económica con el nombre de Modelo Media-Varianza, ya que utiliza la media como medida del rendimiento esperado y la raíz cuadrada positiva de la varianza (desviación típica) como indicativo del riesgo.

Ahora bien, es previsible que la evolución de los Robo Advisors continúe y que en un plazo relativamente breve empiecen a medirse, además, otro tipo de riesgos, algo muy unido al universo de activos y por tanto de datos necesarios:

- Riesgo de liquidez: es el riesgo que se refiere a las pérdidas extraordinarias que se pueden producir si una posición debe venderse rápidamente.

- Riesgo de crédito: se refiere al a posibilidad o el riesgo de que el emisor no pague el principal o los intereses de la emisión. Instrumentos como los CDS (Credit Default Swaps, donde a cambio de un spread periódico un inversor cubre la posibilidad de impago del emisor) permiten evaluar la probabilidad de quiebra de un activo o sector

- Expectativas de rentabilidad:

comparativa de Robo Advisor

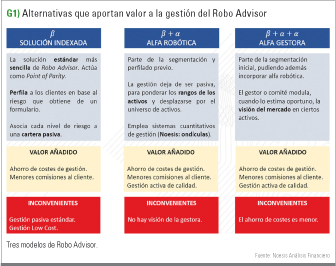

Gestión Pasiva – Indexada: Muchos Robo Advisors tienen en cuenta tan solo el riesgo del usuario para asignarle una cartera, sin entrar en las expectativas de rentabilidad. Es decir, si un usuario puede asumir, por volatilidad, un 20% de su cartera en renta variable estadounidense, es el porcentaje que se le asigna. Sin embargo, existen modelos que incorporan alfa (ver cuadro).

La gestión pasiva se basa en la idea de que el gestor no aporta valor (alfa), por lo que es mejor ponderar la cartera en base a índices y mantenerla. El gran problema de esta aproximación son las tendencias netamente bajistas de largo plazo.

Precisamente por ello, hay dos alternativas que aportan valor a la gestión del Robo Advisor:

- Incorporación de alfa robótica o cuantitativa (entendiendo por alfa el rendimiento adicional que obtiene el gestor respecto del comportamiento de mercado). Por ejemplo, los módulos de Nora (Noesis Robo Advisor) permiten gestionar tendencias de precios, calculadas en base a ondículas, en varios niveles del 1 al 6 (de muy corto plazo a muy largo plazo). De este modo, las tendencias generan un aumento o reducción considerable de la ponderación en dichos activos.

- Incorporación de alfa (visión/opinión) de la gestora: Tanto si se parte de un modelo de indexación pasiva como si se hace de un modelo que incorpora alfa robótica, las conclusiones sobre ponderación pueden modificarse según la visión de la gestora. Uno de los modelos que permiten incorporar la visión del gestor es el desarrollado por Black y Litterman (consultar Jaureguízar 2007 y 2009, “Un modelo de Rebalanceo de carteras en base al Valor en Riesgo (VaR) por optimización inversa y Black Litterman). Mediante este modelo, se obtienen las rentabilidades implícitas en una cartera (en este caso la indexada pasiva o la que incorpora alfa robótica cuantitativa) y dichas rentabilidades son moduladas por la visión del gestor, tanto en visión absoluta sobre un activo como en visión relativa.

Tabla 2: Alternativas que aportan valor a la gestión del Robo Advisor

- Información sobre usuarios: La legislación vigente, y las modificaciones de MIFID II a partir de enero, exigen un conocimiento del cliente a la hora de medir sus riesgos y, por tanto, en qué productos invertir.

Ahora bien, muchas entidades han entendido que conocer a su cliente no puede ser un trámite y se plantean ir más allá de los mínimos legales. En este sentido, se trabaja en la incorporación de Big y Smart Data, el empleo de protopersonajes y el trabajo en módulos (como pueda ser el programa Watson de IBM) que permiten entablar conversaciones de alta calidad para entender las necesidades del usuario mucho mejor que a través de un test.

- Comunicación y reporting: Los servicios robóticos tienden a comportarse de manera más empática y, por lo tanto, a avanzar desde informes mensuales asépticos hacia la venta cruzada e implicación en las circunstancias del cliente. En algunos casos se lleva a cabo la comunicación mediante Videos o Infografías personalizadas.

- Arquitectura informática: Un Robo Advisor difícilmente será un elemento aislado del resto de la estructura de la institución. Una vez implementado requerirá una evolución casi constante e integración con otros módulos. Por ello, la elección de la arquitectura adecuada es un elemento fundamental.

- Aspectos legales y compliance: 2018 supondrá un punto de inflexión para las empresas que realizan su actividad en los entornos financiero / digital, tanto para aquéllas que ofrecen servicios al cliente final como para aquéllas que, como proveedores, deben adecuar su oferta a la legislación vigente en cada momento.

Respecto a los cálculos subyacentes en la política de inversión, existen Robo Advisors que trabajan con Cajas Negras, lo cual puede suponer a la entidad un problema a la hora de cumplir las obligaciones legales, mientras que otros presentan su documentación disponible para las autoridades competentes.

V CONCLUSIÓN

Hace algunos años llegaron los robots al segmento de los productos y ahora lo hacen al de servicios. El sector financiero es uno de los más sensibles y con mayor potencial para aprovechar los llamados Robo Services, especialmente en el caso de los Robo Advisors. La pregunta para las instituciones no es si incorporar uno, sino cuándo y cómo, algo que puede no resultar sencillo, y para lo cual hemos intentado dar algunas claves. Algunas están en una fase avanzada, otras planteándoselo, pero en muy poco tiempo incorporaremos los Robo Advisors a nuestra gestión patrimonial con total fluidez.

“El articulo se ha publicado originalmente en la revista TRADERS’, edicion de Abril, y pueden suscribirse de manera GRATUITA rellenando este cuestionario