Por lo tanto, debe equiparse con las herramientas adecuadas para poder implementar sus operaciones de una manera rentable a largo plazo. Este artículo le mostrará 3 grandes errores del comportamiento humano así como las estrategias necesarias para evitarlos. Como dice el refrán: «Opere de forma racional y siempre mantenga la cabeza fría mientras opera.» Pero, ¿quién puede realmente garantizarle que siempre estará centrado y no se dejará guiar por sus emociones? El llamado «Homo oeconomicus» se deriva del concepto de Adam Smith del siglo XVIII y constituye la base de la teoría neoclásica del mercado de capitales.

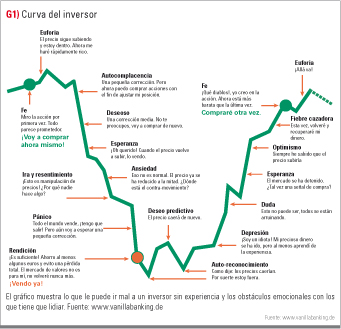

Se supone que el hombre siempre piensa y actúa de forma racional por lo que consecuentemente, cuando toma sus decisiones de trading, busca maximizar su propio beneficio. Los sentimientos humanos como el miedo, la avaricia, la alegría, el deseo de control, etcétera, no se tendrán en cuenta en este modelo. Sin embargo, el trading de valores difícilmente puede separarse de la persona que lo lleva a cabo y de sus sentimientos. Todo trader, desde sus inicios, debe familiarizarse con las emociones y los pensamientos que se muestran en la curva de la fig. 1. El día de negociación sería probablemente mucho más relajado si se pudiese de forma fácil cambiar al Homo Oeconomicus durante las horas de negociación. En realidad, sería tan difícil evitar los sentimientos en el trading como evitar la reacción física al dolor.

Reacción del cerebro y el cuerpo al trading

¿Pero qué sucede realmente en el cerebro humano para que el trader presione el botón de compra o venta de un valor particular? Ya en la década de los 50’s (1950) el investigador Paul D. MacLean descubrió que existen diferentes partes del cerebro humano que son las responsables de las diferentes tareas que realizamos. El llamado sistema límbico es considerado por los neurocientíficos como un «centro emocional del cerebro». Emociones, recuerdos, pero también surge la motivación en esta unidad funcional del cerebro. La corteza pre-frontal, que está estrechamente vinculada al sistema límbico, también ejerce cierto control sobre ello. Por lo tanto, las acciones como la planificación, el juicio o la selección se atribuyen a esta parte del cerebro; en otras palabras, la toma de decisiones financieras.

Sensaciones al ganar

Si se obtiene un beneficio, una parte del sistema límbico se activa en el «centro del placer» o Nucleus accumbens y libera la hormona de la «felicidad», la dopamina. Lo cual a su vez envía señales positivas a la corteza pre-frontal y, por lo tanto, aumenta la sensación de euforia. El cerebro anhela esta forma de recompensa, pero pronto se acostumbra a ella: si la dopamina se distribuye tras un alto beneficio, usted será menos afín a repetir la misma experiencia con la siguiente ganancia. Para poder experimentar el llamado «Lust kick», se debe aumentar la dosis de dopamina, lo cual hará que los inversores estén dispuestos a asumir riesgos cada vez mayores.

Sensaciones al perder

El otro lado de la moneda es el miedo. Surge en la amígdala y es el núcleo accumbens o parte del sistema límbico del cerebro humano. Aquí, se examinan situaciones de peligros inminentes. Las situaciones que se clasifican como peligrosas tienen como resultado el aumento del estado de alerta y la voluntad de escapar o defenderse. En este contexto, es interesante observar que el cerebro distribuye exactamente las mismas hormonas en el caso de una pérdida durante la negociación de los valores como en el caso de una amenaza. Los neurocientíficos también han descubierto que un colapso del mercado bursátil desencadena actividades en la misma área cerebral que el dolor físico. Las reacciones neuronales en el cerebro mostraron que el sufrimiento ocasionado por una pérdida funciona exactamente igual que la sensación del dolor físico.

Decisiones desde el punto de vista de las finanzas conductuales

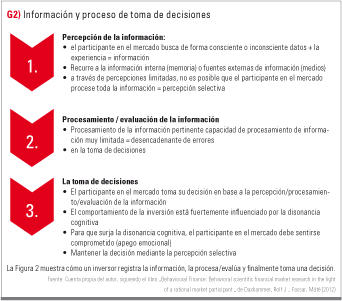

Mientras que la economía ha elegido el homo economicus que siempre actúa de forma racional como base para los modelos de toma de decisiones, la investigación conductual está investigando la forma en la que los participantes del mercado realmente se comportan con respecto al riesgo y las incertidumbres. Desde la perspectiva de las finanzas conductuales, un proceso de toma de decisiones consta de 3 elementos: percepción de la información, procesamiento/evaluación de dicha información y, finalmente, toma de decisiones (Fig. 2). Ya en el primer paso de este proceso, las limitaciones juegan un papel, que pueden rastrearse hasta llegar al funcionamiento del cerebro humano. Los seres humanos sólo pueden percibir la información en una medida limitada. Por ejemplo, si usted toma la misma ruta cada mañana para trabajar, usted notará tan sólo una parte muy pequeña del entorno de la carretera. Si piensa en ello, ¿cuántos semáforos están en el camino a su oficina? ¿Cuántos de estos semáforos tienen un sonido de advertencia para los peatones?

Esta información no es relevante para usted o para su cerebro (al contrario de si un semáforo está verde o rojo) y por lo tanto, se obvia. Esta percepción selectiva también conduce al hecho de que usted percibe sólo una cantidad limitada de la información real disponible. Esta información puede ser recopilada de forma consciente e inconsciente y proveniente de fuentes externas como los medios de comunicación o los informes de trading. A continuación, las asociamos con información interna (es decir, la experiencia adquirida en el sistema límbico). Así, después de que sólo se perciba en el cerebro una parte de la información disponible, su capacidad de procesamiento también está restringida por el cerebro. El psicólogo Nelson Cowan encontró que el ser humano sólo puede procesar a la vez 4 unidades de información, en lugar de las 7 anteriormente asumidas. La neurocientífica Amy Arnsten atribuye este hecho al hecho de que la corteza prefrontal, que afecta decisivamente a la toma de decisiones, tiene un alto consumo de energía y, cuando procesa demasiada información, rápidamente muestra signos de fatiga. Por encima de todo, esta capacidad limitada de procesar toda la información disponible a menudo provoca errores en la toma de decisiones. En base a la percepción de la información y su procesamiento/evaluación, el participante en el mercado tomará sus decisiones. Según el psicólogo social estadounidense Leon Festinger, el hombre siempre se esfuerza por evitar la disonancia cognitiva; es decir, una contradicción entre las diferentes cogniciones. Los datos externos (selectivos) deben corresponderse cuanto más mejor con sus propios sentimientos y recuerdos (información interna). Es tan importante que la información que contradice una decisión que ya ha sido tomada se evita o incluso se ignora. Tal vez usted esté familiarizado con el hecho de querer aferrarse a una decisión que acaba de tomarse y ¿querer llevarla a cabo con éxito a cualquier precio?

Teoría de la prospección

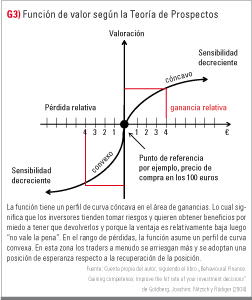

Una teoría fundamental, si no la básica, en la investigación conductual es la teoría de la prospección, también llamada teoría de la nueva expectativa. Fue desarrollada en 1979 por Daniel Kahnemann y Amos Tversky en base a la toma de decisiones en las loterías. La primera teoría económica también tiene deliberadamente en cuenta las tendencias y las decisiones erróneas de los traders. Ambos investigadores recibieron el Premio Nobel de Economía en 2002. El modelo sugerido por Kahnemann y Tversky describe cómo los individuos evalúan las ganancias o pérdidas esperadas. En cuanto a las finanzas conductuales, la teoría afirma que las decisiones se caracterizan principalmente por el temor de sufrir una pérdida.

Por ejemplo, usted compra una acción X al precio de 100 euros (los costes no se tienen en cuenta para poder simplificar). El precio de compra también sirve como punto de referencia. La Figura 3 muestra la función de valor con la cual los beneficios y las pérdidas de la Teoría de la Prospección se podrían evaluar según su punto de referencia. Al aproximarnos al precio de compra, la función tiene una mayor sensibilidad. Esto significa que una ganancia de un euro tiene una mayor sensibilidad; es decir, está mejor valorada que el beneficio obtenido con el segundo euro. Esto también se aplica a las pérdidas. La sensibilidad disminuye con el aumento de la relación ganancia/pérdida.

La función muestra una curva cóncava en el área de beneficio. En otras palabras, los inversores tienden a ser adversos al riesgo y quieren obtener beneficios, por temor a tener que devolverlos, y porque la ventaja, comparativamente baja, «no vale la pena». En el rango de pérdidas, la función asume perfil de curva convexa. En esta zona los traders a menudo arriesgan más y tienen una mayor esperanza de recuperar la posición adoptada.

En resumen, el dolor de sufrir una pérdida es mucho mayor que la felicidad infundida por una ganancia. Las pérdidas se evalúan pues más negativamente que las ganancias.

Distorsiones y heurísticas

En el curso de sus estudios empíricos de la Teoría de la Prospección, Kahnemann y Tversky encontraron una mala conducta irracional regular y una mala evaluación de los participantes en su estudio. Estas distorsiones cognitivas o heurísticas son en principio de las estrategias valiosas de simplificación por las que un individuo es capaz de tomar decisiones rápidas, pero se están convirtiendo en un desastre especialmente para los inversores que hacen trading en valores, ya que a menudo son la causa de la irracionalidad y los errores en la decisión de inversión. A continuación, se ilustran 3 de estas heurísticas con ejemplos y soluciones sugeridas para evitar estos errores.

Heurística 1: Percepción selectiva

La percepción selectiva es una heurística que ocurre durante la adquisición de la información. Para lograr la mayor armonía posible, sólo se percibe y respeta la información, lo cual es lo más apropiado para mantener nuestra actitud, opinión personal y poder confirmarlas. La información que vaya en contra de la opinión ya establecida se ignorará o incluso la opondremos según el lema: «La excepción confirma la regla». Considere el siguiente ejemplo. Si usted es un inversor familiarizado con el análisis técnico y ha estado analizando una acción durante un período largo de tiempo puede que sus indicadores y patrones técnicos le sugieran una subida del precio de la acción. La decisión de compra está hecha y la orden preparada. Un día después, lee un análisis fundamental que clasifica a dicha acción como posible «venta». ¿Qué pensaría y sentiría? ¿Estaría preocupado? ¿O simplemente ignoraría el análisis? Ya había cierta discordia y reflexión sobre si la decisión tomada era realmente la correcta. Esto es precisamente lo que le hará sentir la disonancia cognitiva

Solución: ¡Elija una estrategia sólida!

Usted no tiene que leer ningún análisis inquietante que, en el peor de los casos, le sacará de sus casillas. Necesita desarrollar un conjunto fijo de reglas. Elija una estrategia que se adapte a su mentalidad. ¿Es usted capaz de establecer claras condiciones de compra y venta con su estrategia? Si es así, haga una prueba de nuevo y gane la certeza necesaria sobre cómo de bien funciona su sistema y en qué fases del mercado funciona peor. ¿Es usted un trader a tiempo parcial? En este caso, asegúrese de que la estrategia elegida no le lleve demasiado tiempo. Con estas condiciones, sería concebible un sistema que genere señales en base al precio de cierre.

Heurística 2: La ilusión de la autoevaluación y control

Si confía en sus propias capacidades o si los inversores valoran sus experiencias y competencias acumuladas como particularmente altas, existe el riesgo de autoevaluación. Una consecuencia de ello es que su capacidad para predecir los movimientos del mercado se sobreestima y los riesgos se incrementan.

La ilusión de control reside en el contexto de la autoevaluación. Se produce sobre todo cuando los inversores tienen la opinión propia de que son capaces de dominar una determinada situación. El control de la ilusión es una consecuencia directa de la auto-evaluación y, a menudo se manifiesta después de una serie de ganancias. La sensación de que los mercados son controlables crece.

A continuación le mostramos un ejemplo de un caso extremo de autoestima alta en la historia del trading de valores. Nick Leeson, que fue el responsable de la quiebra de Barings Bank con su audaz negocio, trabajó arbitrando posiciones al comienzo de su carrera. Como trader de este tipo de trading, a menudo obtenía beneficios cuando otros traders compraban. Este tipo de trading le permitía comprar barato en la bolsa de valores y, al mismo tiempo, vender a otro trader a un precio más caro. Pero los beneficios pequeños y seguros ya no eran suficientes para él. Comenzó a correr mayores riesgos porque pensaba que podía anticiparse a los movimientos del mercado. Al principio con gran éxito. Leeson rápidamente se convirtió en el trader estrella en Barings. Su fortuna, sin embargo, no duró mucho, y comenzó a transferir sus pérdidas a una cuenta no visible. Sólo las ganancias se añadían a su cuenta. Para compensar las pérdidas lo más rápidamente posible, Leeson siempre hacía transacciones con más riesgo. Sin embargo, sus especulaciones ya no estaban en sincronía con el mercado y el banco tradicional Barings tuvo que declararse en bancarrota el 26 de febrero de 1995 con una pérdida de 1.400 millones de dólares. Nick Leeson escribió su historia en el libro «Rogue Trader». También recomendamos ver la película «el dinero rápido – la historia de Nick Leeson» se basa en su libro.

Solución: ¡Mantener un diario de trading!

En lugar de tratar de dominar los mercados, usted podría practicar con el dominio de sí mismo. Además de una estrategia rentable basada en reglas, monitorizar sus propias acciones también es importante. Al mantener un diario de trading, podrá supervisar el cumplimiento de su estrategia.

El diario puede contener, por ejemplo, los siguientes apartados:

• Entrada en la posición

• Precio de salida por riesgo máximo

• Tamaño de posición

• Precio objetivo

• Sentimientos emocionales antes, durante y después de la operación

Es mejor establecer la razón de la operación, así como el precio objetivo y el límite de pérdidas antes de la apertura de la posición. Si sus emociones durante la sesión de negociación hacen que quiera desviarse de su plan de trading, simplemente vaya a su diario y piense en la situación de nuevo. Si ha tenido alguna vez una sensación rara en su estómago, asegúrese de controlarla. Registrar sus movimientos de forma periódica le permitirá sacar conclusiones y aprender de sus errores. Deducir si la conducta que plasma un diario de trading hubiera sido suficiente para Nick Leeson, es cuestionable. Probablemente un terapeuta profesional le hubiera sido más útil para calmar su ilusión de autoestima alta.

Heurística 3: El efecto de disposición

Muchos traders conocen el antiguo dicho del mercado de valores «Deje correr los beneficios y limite sus pérdidas». Lo contrario es el efecto de disposición: los inversores tienden a recoger sus beneficios demasiado pronto y no limitan sus pérdidas. Este comportamiento irracional puede explicarse según la función de valor ya presentada por Kahnemann y Tversky (Fig. 3). En el área de beneficios, un beneficio relativamente pequeño es suficiente para que el inversor venda su posición, ya que el aumento de valor disminuye en base a una distancia adicional al punto de referencia (normalmente el precio de compra). Además, aunque pueda existir el temor de que se puedan devolver al mercado los beneficios al tener pérdidas. Por ello, en el área de pérdidas existe la tendencia a mantener dicha posición. Si las pérdidas se amplían, no le molestará tanto al trader. La razón de ello es la función de aplanamiento del sentimiento durante la fase del rango de pérdidas. En el caso de la materialización de una pérdida, el trader tendría que admitir que la decisión de la inversión era incorrecta. A fin de evitar este doloroso efecto, se mantiene la posición. Al comprar más delante de nuevo, se reduce el precio medio de entrada (promediar), esperando que la posición llegue antes al punto de equilibrio. Veamos un ejemplo: La figura 4 muestra el precio de las acciones de Deutsche Telekom desde 1998. Supongamos que un inversor compró a principios de 2000, cuando la acción estaba en boca de todos y ya había registrado un aumento de precios considerable (flecha hacia la izquierda). El precio de compra fue de 85 euros. Poco después, en marzo de 2000, la acción alcanzó su máximo histórico en 103,50 euros. El inversor asumió mantener la posición tras el aumento de precio, ya que la acción llegó a calificarse finalmente como la «acción del pueblo». En mayo de 2000, el precio había corregido considerablemente a 60 euros (flecha a la derecha). El inversor aprovechó esta oportunidad para comprar de nuevo más barato. La acción se hundió posteriormente y generó una pérdida considerable en la cuenta del trader aunque él todavía esperaba retornar al precio de entrada en algún momento.

.

Gestión del riesgo y el dinero

Además de tener una estrategia basada en reglas y un autocontrol constante, por ejemplo mediante un libro diario de negociación, una estrategia adecuada de gestión de riesgos y dinero es también un componente importante para tener éxito en la bolsa de valores. El objetivo principal es limitar el riesgo de la cartera mediante estrategias de mitigación del riesgo (por ejemplo, establecer un precio de límite de pérdidas) y determinar el tamaño de la posición. Piense en cuánto desea arriesgar de su cartera por trading y, sobre todo, con qué riesgo se siente cómodo. A continuación, formule una regla fija, por ejemplo: «No arriesgo más del 1,5% de mi capital de trading por posición». A continuación, podrá determinar el tamaño de la posición.

He aquí un ejemplo:

• Su cartera tiene un valor total de 50.000 €.

• Su riesgo máximo por operación será del 1,5% que equivale a 750 euros.

• La acción objetivo cotiza a 80 euros.

• El límite de pérdidas se fija en 75 euros, lo que significa que corre un riesgo de 5 euros por acción.

Ahora podrá utilizar la siguiente fórmula para determinar el tamaño de su posición:

P (rango de posición) = C (efectivo) / R (riesgo por acción)

En este caso, P = 750/5 = 150

Usted podrá comprar 150 acciones con un riesgo fijo en caso de una pérdida. Sólo entre en posiciones de trading que le hagan sentirse cómodo con su cuenta y que tenga una pérdida que pueda pagar sin poner en peligro la cuenta. Es útil especificar el precio del límite de pérdidas directamente en la posición de apertura. Por supuesto, una pérdida no es necesariamente buena, pero podrá limitarla a tiempo y salvarle de mantener la posición y lanzarse a la esperanza, lo cual no es un buen final, pero no es un horror sin fin. Además, el objetivo de ganancias debe ser adecuado al riesgo incurrido. Por ejemplo, si su objetivo de beneficios es del 1,5%, necesita una estrategia de negociación cuya tasa de éxito a largo plazo sea superior al 50%. También sería posible trabajar con los límites de pérdidas deslizantes y tomar un riesgo discreto para salir paso a paso fuera de la posición.

Conclusión

Existen muchas trampas psicológicas en las que se puede caer en el trading. Las heurísticas presentadas en este artículo han sido sólo una selección de los errores más típicos y esenciales de acuerdo a las finanzas conductuales. Pero no se vea inseguro y mantenga su estrategia de trading. Si usted es un inversor técnico, también le será posible tener su estrategia implementada con un programa de trading automatizado (asesor experto). Un robot de trading siempre se adhiere a las reglas y no se cansa. Si no puede codificar un programa, podría contratar a un profesional informático con experiencia programando robots. Mantenga un diario de trading y escriba en él sus operaciones. Esto no sólo le ayudará a mantener una visión general, sino también le ayuda a aprender de sus errores. Y por último pero no menos importante: Mantenga en su estrategia de trading un riesgo adecuado y una gestión del dinero adecuada a su análisis de riesgo. Los 3 enfoques le permiten navegar mejor a través del mar, a veces tempestuoso, de las bolsas de valores y al mismo tiempo activar un proceso de aprendizaje continuo y evolutivo. Los lectores que estén interesados en este tema encontrarán más información en el libro » Tradingpsychology – Thinking and trading like professionals: top performance with mentally training» de Norman Welz.

“El articulo se ha publicado originalmente en la revista TRADERS’, edicion de Mayo, y pueden suscribirse de manera GRATUITA rellenando este cuestionario