Conociendo las estrategias de delta neutral

» Para saber qué son las estrategias de delta neutral primero tenemos que saber qué es la delta de una opción. Ésta es la ratio de cambio en la prima de la opción en relación al cambio en el precio del subyacente, dicho de otra forma, la delta nos dice en qué medida influye el movimiento del subyacente a la prima de la opción manteniendo el resto de factores que afectan a la prima constantes.

La delta de una opción toma un valor entre 0 y 1 para las opciones call compradas y las opciones put vendidas, y un valor entre -1 y 0 para las opciones call vendidas y las opciones put compradas. De esta forma interpretaremos la delta como la cantidad que varía la prima de la opción por cada unidad que varía el subyacente.

¿Qué es una estrategia de delta neutral?

Ahora que ya sabemos qué es la delta vamos a explicar qué es una estrategia de delta neutral. Este tipo de estrategias, como su nombre bien indica, son aquellas cuya delta es igual o muy próxima a cero, es decir, que la suma de la delta de todas las opciones está muy cerca de cero, lo que indica que por cada unidad que varíe el subyacente de la opción la estrategia en conjunto no genera ni beneficios ni pérdidas, eso sí, manteniendo el resto de factores constantes.

Pero… ¿Cómo vamos a obtener beneficios si la estrategia no se ve afectada por el movimiento del subyacente? La respuesta es que los movimientos del subyacente no es el único factor que afecta a la prima de la opción. Los factores en los que nos vamos a centrar en este artículo son el paso del tiempo y la volatilidad, que bien combinados con una estrategia de delta neutral pueden generar beneficios.

Las estrategias de delta neutral están compuestas como mínimo de dos opciones, algo que es lógico pues la delta de una opción tiene que compensar la delta de otra opción. Además, suele haber simetría entre los precios de ejercicio de las distintas opciones que componen la estrategia, es decir, que están a la misma distancia del precio actual del subyacente.

A continuación vamos a ver unos ejemplos de estrategias con delta neutral.

Cuna vendida

También conocida como Short Strangle, se forma vendiendo una opción call y una opción put Out The Money, lo que se traduce en que el precio de ejercicio de la opción de compra (call) será superior al precio actual del subyacente y el precio de ejercicio de la opción de venta (put) será inferior al precio actual del subyacente.

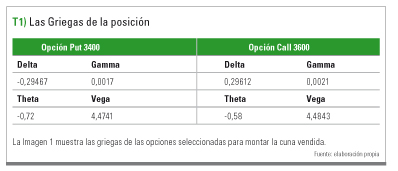

Por ejemplo, si el EuroStoxx se encuentra en los 3500 puntos y supongamos que una opción call con precio de ejercicio 3600 y una opción put con precio de ejercicio 3400 sobre el futuro del EuroStoxx tienen los siguientes datos. Si sumamos las deltas de ambas opciones:

-1*(0,.29512) + (-1*(-0,29467)) = 0,00145

Cambiamos de signo cada una de las deltas porque la estrategia se forma vendiendo opciones. Como podemos ver la delta es muy cercana a cero, así que esta estrategia tiene que tener otra fuente para generar beneficios, ésta es el paso del tiempo. La theta es la griega de la opción que indica cómo afecta el paso del tiempo a la prima de la opción. Si sumamos ambas thetas cambiadas de, ya que es una estrategia de venta de opciones, signo obtenemos:

-1*(-0.58) + (-1*(-0.72)) = 1.3

Lo que indica que la estrategia incrementa su valor teórico en 1.3 puntos por cada sesión que pasa y al igual que con la delta, manteniendo todos los demás factores constantes. La cuna vendida irá generando beneficios cada día mientras el subyacente se encuentre dentro del rango comprendido por los dos precios de ejercicios.

Cono comprado

También conocida como Long Straddle, se forma comprando una call y una put con un precio de ejercicio At The Money, lo que implica que tienen el mismo precio de ejercicio.

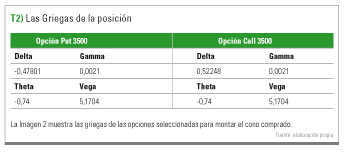

Continuando con el ejemplo anterior en el que el EuroStoxx se encuentra en los 3500 puntos, una opción call y una opción put At The Money sobre el EuroStoxx tienen los siguientes datos. Sumando las deltas de ambas estrategias:

0,52248 – 0,47801 = 0,04447

Al igual que la cuna vendida, el cono comprado tiene una delta muy cercana a cero, pero a diferencia de la primera estrategia al cono comprado le perjudica el paso del tiempo (lo podemos comprobar sumando sus thetas). La fuente principal de generación de beneficios del cono comprado es la volatilidad, si sumamos la vega de ambas opciones:

5,1704 + 5,1704 = 10,3408

La vega indica la variación en la prima de la opción por cada 1 % que se mueve la volatilidad implícita de dicha opción, con lo que en este caso si la volatilidad implícita aumenta un 1 % la estrategia tendrá unos beneficios de 10,34 puntos.

Conclusión

En resumen, podemos decir que con las estrategias de delta neutral en opciones podemos intentar obtener beneficio de otros factores que no sean el movimiento del subyacente, como son la volatilidad o el paso del tiempo y son una buena alternativa para diversificar nuestra cartera. Hay multitud de combinaciones con opciones para crear de este tipo de estrategias, no solamente existen las explicadas en el presente artículo, y deberemos conocerlas en profundidad y ver cuál se adapta mejor a la situación de mercado que queramos operar. «