Este indicador hará que sus límites de pérdidas sean aún más eficientes

» Debemos saber que a la magnitud que mide los movimientos del mercado, también se le llama volatilidad, la cual cambia constantemente. A veces, los precios fluctúan particularmente de forma muy fuerte, y otras veces apenas cambian, dicha intensidad de los movimientos afectarán mucho a su trading. Si, por ejemplo, un trader coloca su límite de pérdidas en un valor demasiado cerca del precio, éste podría saltar con el movimiento del precio y sacarle de su posición. Si lo sitúa demasiado lejos podría suponer, en el peor de los casos, pérdidas innecesariamente grandes. El rango medio verdadero ofrece una buena medida para limitar sus pérdidas o la determinación del valor de su posición. Con este indicador su posición se adaptará automáticamente al entorno del mercado.

Rango medio verdadero

Es una medida de la volatilidad; es decir, del rango de fluctuación de un mercado. El rango se mide entre el máximo y el mínimo precio de un día de negociación. Por ejemplo, si el DAX abre en los 11.500 puntos, y llega a 11.550 pero luego cae a 11.490, y luego sube nuevamente para cerrar en los 11.535, el margen es de 60 puntos, que es la diferencia entre el precio máximo y el mínimo: 11 550 – 11.490. Los precios de apertura y cierre no influyen en el rango.

En general se puede decir que un ATR de 60 puntos indica una fase tranquila del mercado. Si por el contraría se da un movimiento amplio en los mercados, este valor puede alcanzar la marca de los 300. Para determinar el rango medio verdadero (ATR), es crucial que la formación de la opinión en los mercados no suceda exclusivamente durante las horas oficiales de negociación. Por el contrario, este proceso tiene lugar precisamente cuando los mercados ya han cerrado. Lo cual valdrá para generar el nuevo precio de apertura, lo que a menudo provoca huecos en los precios. Por ejemplo, si el DAX cerró ayer en los 11.500 puntos y abrió hoy en los 11.535, el mercado de valores obviamente estuvo afectado de un sentimiento positivo durante la noche. Los participantes del mercado están preparados en su conjunto para pagar más por el índice de precios del cierre del día anterior. En el caso del rango medio verdadero, este cambio en el precio se configura durante la noche. En un segundo paso, el rango medio verdadero se puede calcular como el valor medio. De forma predeterminada, se realiza durante un período de 14 días de negociación.

Cálculo

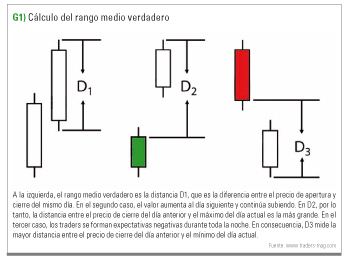

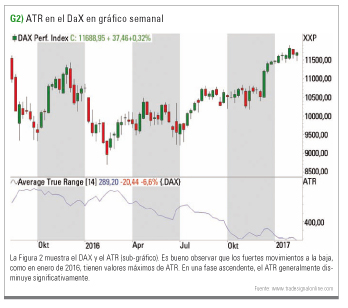

Concretamente, el rango verdadero se calcula como el mayor de los 3 valores siguientes: la distancia entre el máximo y el mínimo de hoy, la distancia entre el cierre de ayer y el máximo de hoy, y la distancia entre el cierre de ayer y el mínimo de hoy. Las tres variantes se muestran en la Fig. La letra D describe el mayor de los 3 rangos. En D1, el rango diario se extiende hasta el rango del día anterior y en este caso es mayor que los otros 2 valores del cálculo del ATR. Por lo tanto, el rango verdadero en D1 corresponde al intervalo diario. En D2 y D3 son los huecos los que se tienen en cuenta al calcular el rango verdadero. En D2, el mayor de los 3 valores es la distancia entre el precio de cierre del día anterior y el máximo del día actual. En D3 se ve la distancia entre el precio de cierre del día anterior y el mínimo del día actual. Tras algún tiempo y durante el período de suavizado del mercado se desarrolla el movimiento del ATR. La Figura 2 muestra este indicador con el movimiento del DAX en el gráfico. La escala de la derecha del gráfico inferior muestra los valores del ATR expresado en puntos. Ahora, está claro cuánto puede variar el valor del ATR. Sobre todo en el caso de fuertes descensos de precios como ocurrió durante enero de 2016, el ATR aumentó, mientras que durante los movimientos máximos (a partir de febrero de 2016) cayó. Por ello los grandes movimientos descendentes suelen ser mucho más rápidos que los movimientos similares ascendentes.

Determinación de posición

¿Cómo se puede utilizar el ATR en nuestro trading? En primer lugar, es una buena herramienta para evaluar los riesgos y oportunidades de un instrumento de negociación. Cuanto más alto haya estado el ATR en el pasado, mayor será la probabilidad de obtener mayores movimientos de precios en el futuro. Dado que cualquier rango siempre tiene un valor positivo, el ATR siempre asume valores mayores que 0, independientemente de si subió o bajó. Si las fluctuaciones son muy pequeñas, el valor es cercano a 0. Muchos traders determinan su posición en base al nivel del límite de pérdidas en el que se cierra la operación en el caso de obtener pérdidas. Es necesario tener en cuenta un riesgo en cada operación que no debe exceder del 2% de la cartera. En el siguiente paso determinamos el precio al que el trader debe entrar al mercado así como el precio al que se coloca el límite de pérdidas. Ahora dividimos la cantidad que se arriesga entre la diferencia de la entrada y la pérdida al nivel del límite de pérdidas. El número resultante nos da el tamaño de posición óptimo para nuestra operativa:

Cantidad = Riesgo por posición /

(Precio de entrada – Precio del límite de pérdidas)

Determinación del tamaño de posición mediante el ATR

El ATR también podría usarse para determinar el tamaño de la posición. En lugar de utilizar una regla basada en un porcentaje, tendremos en cuenta la volatilidad actual del mercado, es decir, el riesgo general del mismo. Básicamente, se utiliza el valor del ATR, que se forma en base a la operativa real. Por ejemplo, si un trader está buscando señales en un gráfico horario, el ATR de dicha barra de precios será la referencia para situar nuestro límite de pérdidas. Además, debe tenerse en cuenta que cada activo subyacente tiene unos valores de ATR característicos. Ahora fijamos nuestro límite de pérdidas en base a la volatilidad predominante. Con este propósito, el doble del ATR es un límite de pérdidas inicial. Veamos un ejemplo:

Capital social: 10 000 euros

Riesgo por posición: 2%

Riesgo total: 200 euros

Precio de entrada: 100 Euros

ATR: 3 euros

Riesgo por acción: 6 euros (2 x ATR)

Cantidad = 200 euros / (100 euros – 94 euros) = 33

Tamaño óptimo de la posición: 33 acciones

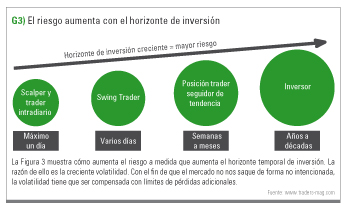

Cuanto más largo es el horizonte de inversión, mayor es la volatilidad y el riesgo (Figura 3). Por lo tanto, se debe ajustar su gestión del riesgo y del dinero a la volatilidad.

Conclusión

En principio, el límite de pérdidas no debe estar demasiado cerca del precio actual, ya que en dicho caso los traders podrían salir demasiado pronto de su posición en el mercado.

Al mismo tiempo, el límite de pérdidas no debe estar demasiado lejos, ya que al contrario que en el caso anterior, el potencial de perdidas respecto a las ganancias de las operaciones no sería atractivo.

El ATR nos ofrece a los traders una herramienta que nos ayuda a colocar los límites de pérdidas de forma razonable en base a la volatilidad predominante. Sin embargo, recuerde que el ATR no le garantizará los beneficios. «