» Ya en 1978, Welles Wilder jr. presentó un paquete de indicadores que incluía a su índice de movimiento direccional (DMI) y al índice de movimiento direccional medio (ADX) * que publicó en su libro “Nuevos conceptos en sistemas de negociación técnica”. Con su ayuda, los traders fueron capaces de hacer una estimación de la fortaleza de la tendencia del mercado basados en las matemáticas. Una base un poco más estable la presentó E. Michael Poulos con su Random Walk Index (RWI) en 1991. Aunque el algoritmo parece algo más exigente, el DMI y el RWI llegan a resultados cualitativamente comparables. Una forma más general y ligeramente extendida del RWI la presentó Dennis Meyers con su indicador de máxima verosimilitud (MLI). A continuación describiremos el concepto básico y el propio MLI. Sin embargo, en primer lugar haremos una referencia a los lectores matemáticamente bien versados: El MLI no tiene nada que ver con el método de máxima verosimilitud estadística. La única característica en común es la estimación de un parámetro óptimo para un conjunto de datos históricos.

Lo básico

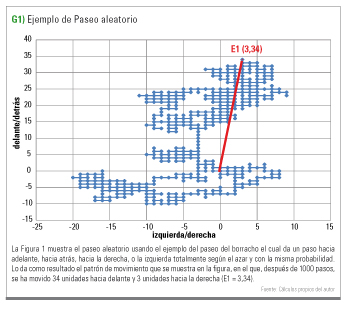

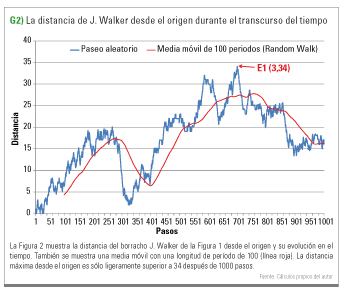

El movimiento de los precios de las acciones u otras evoluciones de los precios en los mercados financieros se suele modelar utilizando un paseo aleatorio. Según la definición, se trata de un proceso estocástico en tiempo discreto con los movimientos de precios independientes e idénticamente distribuidos. Para una mejor comprensión, veamos un ejemplo de la “vida real”: Un borracho al que llamaremos J. Walker o JW, sale del pub después de una noche loca. Está completamente desorientado y se tambalea pero no avanza hacia delante. Al hacerlo, da un paso completamente aleatorio y, con la misma probabilidad, hacia una de las 4 direcciones posibles: adelante, atrás, derecha o izquierda. Modelando el camino del borracho obtenemos el patrón de movimiento mostrado en la Fig. A partir del punto de coordenadas (0,0), JW pasa por cada punto visualizado, donde también se pueden iniciar varias veces las coordenadas individuales. En general, hemos realizado la simulación con 1000 pasos. Importante es que cada paso tenga la misma longitud. Si el hombre borracho va derecho en una dirección, habría podido dar un máximo de 1000 pasos desde el punto de partida. En la figura 1, sin embargo, vemos que la distancia máxima desde el punto de partida es de tan sólo 34 unidades. Al ancho recorrió 3 unidades hacia la derecha. Utilizando Pitágoras, podemos calcular la distancia al origen (0,0) siendo igual a la raíz de (32 + 342) = 34.13. En el siguiente paso, dibujamos la distancia de JW al punto de partida de cada uno de sus pasos en el transcurso del tiempo. La figura 2 muestra el resultado. Para facilitar la comprensión, hemos marcado nuevamente el punto E1 de la figura 1. El sorprendente resultado se resume brevemente en 2 frases:

- Después de 1000 pasos la distancia máxima alcanzada desde el origen es de un poco más de 34 unidades y de 3 hacia la derecha.

- Aunque se trata de una secuencia puramente aleatoria de movimientos, de vez en cuando siempre hay tendencias claras.

Si aplicamos la ley general de un recorrido aleatorio al punto inicial: La distancia esperada resultante de un movimiento aleatorio simple después de n pasos es proporcional a la raíz de (n). En nuestro ejemplo, usamos 1000 pasos. La raíz de 1000 es aproximadamente 32. Así, con la repetición frecuente de nuestro experimento, podemos esperar una distancia media de nuestro borracho desde el punto de partida del orden de 32 unidades.

El indicador

Es obvio que la curva que se muestra en la figura 2 podría fácilmente ser la de la evolución del precio de una acción. Por lo tanto, los indicadores que distinguen entre la tendencia y la fase lateral utilizan las propiedades descritas anteriormente de movimientos aleatorios. Se crea una relación a partir de la media del movimiento y el movimiento aleatorio más grande esperado. Si esta relación es mayor que 1, se supone un movimiento tendencial. Entendemos como tendencia, simplemente a cualquier movimiento que va más allá del movimiento aleatorio calculado. Para calcular el indicador son necesarios los siguientes pasos:

- En primer lugar, se selecciona un ancho de banda para la longitud del período. En el presente artículo dejamos que la longitud del período vaya desde n igual a 7 hasta n igual a 64.

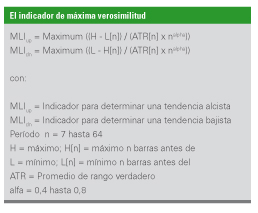

- Para cada una de las longitudes del período indicadas en 1, se calcula la diferencia entre las

longitudes actuales de los períodos máximo (H) y mínimo (L) n periodos antes: H – L [n]. En total, obtenemos 58 pares de diferencias (= 64 – 7 + 1).

- El rango verdadero promedio (ATR)* se calcula para cada longitud de período: ATR [n]. El cual se multiplicará por un factor determinado. En el índice de la caminata aleatoria, la raíz se toma de n, que matemáticamente es igual a n 0.5 -. El indicador de máxima verosimilitud es más flexible eligiendo n alpha en general, donde alpha puede estar entre 0 y 1. Las pruebas han demostrado que en la mayoría de los casos el valor de alfa debe estar entre 0,4 y 0,8 con el fin de obtener resultados útiles.

- En el siguiente paso, se forma la relación (H-L [n]) / (ATR [n] x n alpha) para cada período de longitud n.

- El valor del indicador de máxima verosimilitud es el máximo de la relación calculada en el paso 4.

- Los pasos de cálculo del 2 al 5 se vuelven a determinar para cada día, de modo que con el tiempo se visualice un indicador continuo que indique las desviaciones máximas del precio en relación al rango esperado de fluctuación estadística.

- Si el indicador calculado excede de un cierto umbral, entonces nos indica que hay una tendencia. Por debajo de este umbral, el subyacente está en una fase lateral. En la práctica, los valores umbrales entre 0,5 y 0,9 han demostrado tener éxito.

- Todo el procedimiento de la 1ª a la 7ª se utilizará con la tendencia a la baja. Así sólo se cambia la diferencia de la etapa 2, donde primero se calcula la diferencia entre el mínimo actual (L) y el máximo (H) de los últimos n períodos: L – H [n].

- Como resultado, tenemos 2 indicadores que se desarrollan relativamente de forma contradictoria: Un indicador de movimientos ascendentes y un indicador que determina las tendencias bajistas.

Encontrará todo el proceso de cálculo en el cuadro de información.

Uso práctico

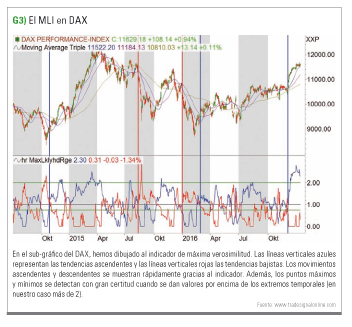

Después de esta introducción a la teoría miraremos al indicador de máxima verosimilitud (MLI) en la práctica. Para ello, hemos dibujado al MLI en la Figura 3 utilizando al DAX como línea azul en las zonas alcistas del gráfico de precios y línea roja en las bajistas. Con las líneas verticales hemos marcado el inicio de las diferentes fases ascendentes (azules) y descendentes (rojas). La condición para ello es que al comienzo de una tendencia alcista la línea azul debe haber superado el umbral de 0,75. Al mismo tiempo, la línea roja debería haber caído por debajo del umbral de 1. Para las tendencias bajistas, se aplicarán los mismos valores a la línea roja como disparadores. Queda claro que los grandes movimientos se detectan relativamente pronto al comienzo de una tendencia. Lo cual, por supuesto, sólo puede lograrse a expensas de las señales falsas de los falsos laterales. En comparación con las medias móviles de longitudes de período 20 (azul), 40 (violeta) y 100 (verde), que también se muestran en el gráfico, está claro que la calidad de las señales basadas en el MLI mejora significativamente. Además, hay otra ventaja. Para mayor claridad, hemos trazado otro umbral mediante una línea verde horizontal con un valor igual a 2 en el sub gráfico de indicadores. Este valor es diferente para cada valor financiero y debe ser cuidadosamente revisado antes de usar ejemplos históricos. Resulta que los mínimos temporales con un rebasamiento de la línea roja por encima de este valor umbral dan señales precisas. Lo mismo se aplica a los puntos máximos de la línea azul. Sin embargo, la calidad de los puntos mínimos es claramente mejor.

Conclusión

El indicador de máxima verosimilitud no puede satisfacer plenamente el sueño de todos los traders ya que no es un indicador que distinga entre fases laterales y tendenciales. Pero está muy cerca de esta idea. Además, los traders principiantes obtienen con él una buena comprensión sobre el movimiento de los precios de los mercados financieros cuando se ocupan de lo fundamental del MLI.

La implementación práctica mediante código de ordenador no es trivial debido a sus múltiples bucles y numerosas optimizaciones. Sin embargo, la mayoría de los programas de gráficos ofrecen el índice de paseo aleatorio como indicador predeterminado. Su calidad es comparable a la del MLI, aunque no es tan flexible en términos de funcionalidad. «